1분기 실적 피크 논란에도 연환산 적용

배그 등 모바일 실적은 전년 대비 -10%

"장외가보다 높은 공모희망가는 처음 봐"

-

올 하반기 기업공개(IPO) 시장 최대어로 꼽히는 크래프톤이 증권신고서를 제출하자마자 공모가 고평가 논란에 휩싸였다. '글로벌 메가 히트작'을 내놓은 꿈의 기업이긴 하지만, 핵심 상품의 매출 성장세가 확연히 꺾인 상황에서 불합리한 방식으로 가격을 산정했다는 것이다.

투자 시장의 반응은 확연히 갈린다. 유동성의 힘과 '플레이어언노운즈배틀그라운드'(이하 배그)의 이름값으로 그래도 성황을 이룰 거라는 시선과, 기관들이 수요예측 과정에서 도저히 받아들일 수 없을 가격이라는 시선이 맞부딪치고 있다.

크래프톤은 증권신고서에서 자사의 기업가치를 35조원으로 평가했다. 올해 예상 당기순이익 7760억원에 동종업계 평균 주가순이익비율(PER) 45배를 곱한 값이다. 발행할 신주를 감안한 주당 평가액은 67만7500원이다. 여기서 최대 32%를 할인해 45만8000~55만7000원의 공모희망가 밴드를 산출했다.

'동종업계'의 비교회사 구성 기준부터 도마 위에 오른다.

크래프톤은 비교회사 산정 기준으로 '블룸버그산업분류상 분류가 비디오게임, 영화 및ㆍ텔레비전, 음악인 기업'과 '엔터테인먼트 콘텐츠 비중이 70% 이상인 회사'를 내세웠다. 이 과정에서 월트디즈니, 워너뮤직 등이 비교 대상 기업으로 선정됐다.

액티비전블리자드, 일렉트로닉아츠, 넥슨, 엔씨소프트, 넷마블 등 익히 알려진 유명 게임회사들도 비교회사군에 들어갔다. 그러나 PER이 133배에 달하는 일렉트로닉아츠와 비트코인 투자로 인해 최근 주가가 30% 이상 급락한 넥슨(PER 12배)은 최종 적용 기업군에서 제외됐다.

동종업계 평균 PER 산정에 가장 큰 영향을 준 회사는 엔씨소프트, 넷마블, 그리고 PER 88.8배의 월트디즈니였다.

한 자산운용사 공모주 담당자는 "아직까지 배그 '원 히트 원더' 기업이라는 이미지가 강한 크래프톤이 글로벌 지적재산권(IP)의 명가(名家) 디즈니를 비교기업에 둔 건 당황스럽다"며 "구글플레이 매출 1~2위를 늘 독식하고 있는 엔씨소프트 시가총액이 18조원인데 공모가 밴드 상단 기준 28조원을 인정해달라고 하니 고민이 많다"고 말했다.

공모가 산정식에 적용한 올해 예상 순이익도 논란의 여지가 많다.

크래프톤은 올해 1분기 순이익 1940억원(지배주주 기준)을 단순 연환산했다. 1분기 순이익에 4를 곱해 7760억원을 예상 순이익으로 제시했다. 크래프톤의 지난해 연간 순이익은 5900억원이었다. 지난해 순이익 대비 31% 높은 수치다.

크래프톤은 최근 3년간 매년 폭발적인 성장을 해왔다. 온라인(PC)판 배그가 대성공을 거뒀고, 지난해엔 모바일 배그가 글로벌 히트작의 반열에 올랐다. 지난해 매출액이 2019년 대비 60% 증가한 1조6700억원에 이르렀고, 올해 1분기에도 4600억원의 매출을 냈다.

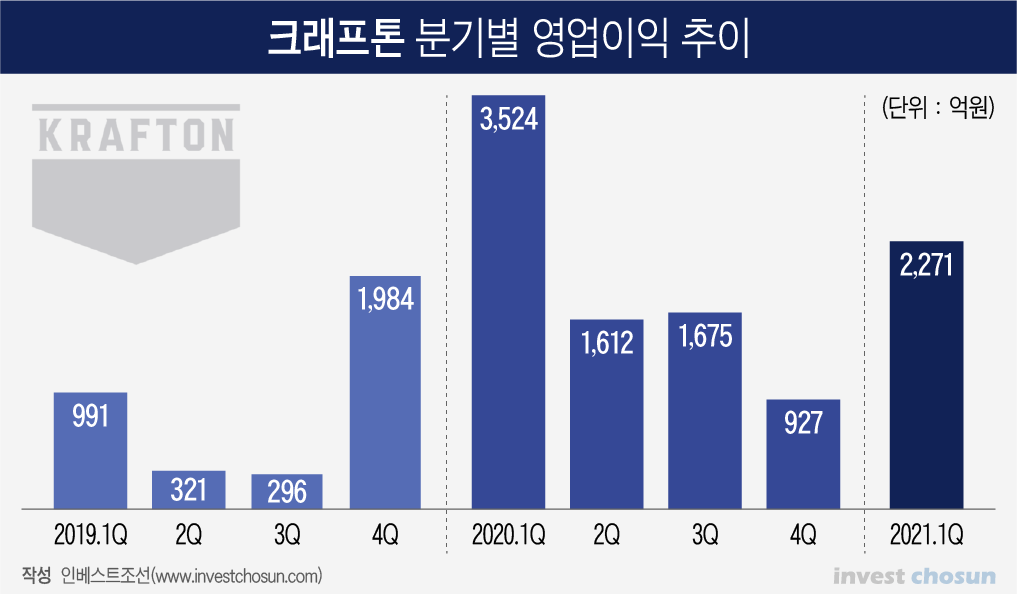

증권가 일각에서는 '크래프톤은 원래 1분기 실적이 좋았다'는 분석을 내놓고 있다. 원래 게임산업은 겨울이 성수기라는 것이다. 실제로 영업이익 추이를 보면 지난해도 연간 영업이익의 절반을 1분기에 기록했다. 온라인 배그가 주력이던 2019년에도 상황은 비슷했다.

다른 증권업계 관계자는 "1분기 실적이 연중 가장 좋은데 그 실적에 4를 곱해 연간 실적으로 환산한다는 건 '뻥튀기' 의도라고밖엔 볼 수 없다"며 "지난해 론칭한 온라인게임 '엘리온'도 기대는 많았지만 실적엔 그리 기여하지 못했을 것"이라고 말했다.

성장성도 지속될 수 있을지 현 시점에서는 의문이라는 지적이 많다.

크래프톤은 지난해 12월 온라인 다중접속역할수행게임(MMORPG) '엘리온'을 정식으로 출시했다. 엘리온의 실적이 온전히 반영된 올해 1분기 크래프톤 온라인 부문 매출액은 660억원이었다. 지난해 1분기 719억원 대비 오히려 역성장했다. 온라인 부문의 실적 하락을 막는 데 엘리온만으로는 부족했던 것이다.

사실상 현재 크래프톤의 실적은 '모바일 배그'가 책임지고 있는 모양새다. 다만 이 역시 게임의 수명 주기에 따라 '자연 감소'가 이뤄지고 있다. 지난해 1분기 크래프톤의 모바일 매출액은 4214억원이었지만, 올해 1분기엔 3788억원으로 10%나 감소했다.

크래프톤의 장외 기준가는 지난 4월 말 58만원(액면분할 전 290만원) 안팎이었다. 6월 들어 추가 성장의 기대감이 옅어지며 52만원대까지 내렸지만, 장외가보다 높은 공모희망가 밴드를 담은 증권신고서가 공개된 후 63만원대로 치솟았다.

한 증권사 관계자는 "일반적으로 장외가격에는 거품이 끼어있는데, 정식 서류에 기재된 공모희망가 밴드가 장외가보다 높은 경우는 처음 본다"며 "상식선에서는 무모한 행동으로 보이지만, 지금의 유동성 시장이라면 이런 가격마저도 소화해버릴 것 같다"고 말했다.

-

[인베스트조선 유료서비스 2021년 06월 16일 17:17 게재]

이미지 크게보기

이미지 크게보기