-

-

-

주가연계증권(ELS) 손실 공포가 또다시 불거졌다. 코로나 바이러스가 창궐하기 시작하던 2020년 3월에 이어 '금리 인상 가능성'과 '러시아의 우크라이나 침공'으로 글로벌 증시가 급락, 관련 증시를 추종하는 ELS 상품 손실 가능성이 커지면서다. 특히 홍콩H지수를 기초자산으로 하는 ELS의 녹인 구간에도 점점 근접해가고 있다.

상대적으로 국내 증권사들은 '안도의 한숨'을 쉬는 분위기다. 2020년 'ELS 사태' 이후 발행액과 자체헤지 잔고를 축소하는 등 증권사별로 '리스크 관리'에 공을 들인 덕분이다. 과거에 있던 마진콜 사태 재현은 없을 것이란 설명이다.

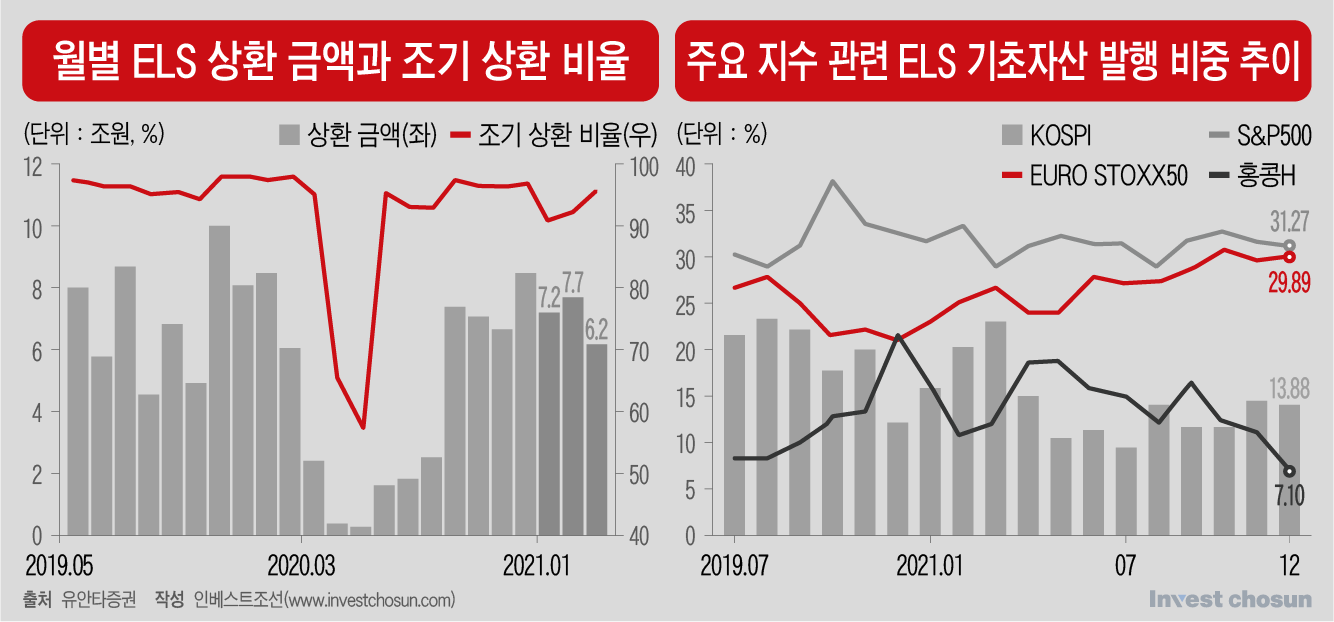

ELS는 일정 범위 내에서 기초자산으로 삼은 지수가 예측대로 움직일 경우 약속된 이자를 지급받는 상품이다. 기초자산으로 삼은 지수 중 하나라도 녹인(원금손실)구간 아래로 내려갈 경우 원금 손실이 발생한다.

우려는 대부분 '홍콩H지수'에 쏠려 있는 모양새다. 홍콩H지수는 지난달 최대 8700선까지 올랐지만 금리인상 가능성과 러시아의 우크라이나 침공 등에 따라 이달 6100선까지 주저앉았다.

업계에 따르면 국내 발행 ELS의 녹인 트리거는 대부분 5500선에서 발생하게 된다. 현 시점에서 10%가량 추가 하락하면 손실이 현실화하기 시작하는 셈이다.

홍콩H지수 뿐만 아니라 다른 글로벌 지수들도 일제히 하락곡선을 그리고 있다. 유로스톡스50(EURO STOXX50)는 연초 4300선을 유지하다 전쟁 발발 이후 3500선까지 지수가 꺾였다. 16일 기준 S&P500과 코스피200은 3개월 만에 모두 10% 초반대의 하락세롤 보이고 있다. 지난해 12월 ELS 기초자산 발행 비중 기준, S&P500과 유로스톡스50의 비중이 높게 형성된 만큼 손실 우려에 대한 경고음이 커지고 있다.

-

-

-

다만 증권사들은 전처럼 손실 위험이 크진 않은 분위기다. 2년 전 코로나 확산으로 풍파를 겪은 이후 ELS 발행 규모와 자체헤지 비중을 크게 줄여 리스크를 줄인 덕이다. 자체헤지는 증권사가 채권이나 주가지수선물 등 파생상품에 투자해 직접 헤지 운용하는 것이다.

2020년 3월, 글로벌 증시가 폭락하면서 일부 ELS가 녹인 구간에 진입하는 사례가 잇따라 발생했다. 자체헤지 비중이 컸던 삼성증권, 한국투자증권, 미래에셋증권 등은 자체헤지를 위해 매수한 파생상품에서 추가 증거금 납부(마진콜) 부담이 커졌고 운용 손실을 떠안아야 했다.

당시의 상흔은 여전히 남아있는 모습이다. 지난해 초 박스피 지수가 형성됐음에도 불구, 삼성증권, 한국투자증권 등 손실을 크게 봤던 증권사들은 ELS 발행액 및 자체헤지 비중 축소분을 유지하고 있다.

먼저 ELS 발행액이 2년 전 대비 줄어들었다. 코로나가 본격 확산되던 2020년 1분기 대비 2021년 1분기 ELS 발행 금액은 13% 가량 감소한 바 있다. 이어 올해 1월 ELS 발행액은 지난해 1월 대비 1조원 넘게 줄었다. ELS를 비롯, DLS를 포함한 파생결합증권 잔고도 46~50조원 수준에서 38조원으로 30%가량 감소했다.

'마진콜 사태'를 불러일으켰던 자체헤지 비중도 줄어든 모습이다. 삼성증권은 자체헤지 잔고를 6조원대에서 3조원대로 60%가량 줄였다. 사태 이후 '한도'를 설정해 규모적 제한을 두었고 그 한도 또한 꽉 채우지 않도록 관리하고 있다. 업계에 따르면 한국투자증권과 미래에셋증권도 3조원대로 자체헤지 비중을 축소한 상태다.

향후 증권사들이 자체헤지 비중을 4조원 이상으로 늘릴 일은 없을 것이란 냉소적 평도 나온다. 오히려 각사 방침에 따라 ELS 발행 규모를 추가 축소할 가능성도 있다는 지적이다.

한 증권업계 관계자는 "향후 자체헤지 규모는 4조원를 안 넘는 수준으로 유지될 것이며 아마 넘을 것 같다면 회사에서 부담을 느껴 발행을 막아버릴 것이다"라며 "그만큼 자체헤지 규모 자체가 예전처럼 커질 일은 영원히 없을 것이란 얘기다. 운용하는 트레이더들도 2020년 당시 느낀 바가 많았기 때문에 향후에는 오히려 조금 더 줄이려는 노력을 할 수도 있다"라고 말했다.

일각에선 ELS에 대한 '중수익을 안겨주는 금융 상품'이라는 인식이 바뀌어야 한다는 주장도 나온다. '변동성 헤지 상품'으로 봐야한다는 주장이다. 최근 쿠폰수익률이 높은 ELS 상품이 발행되고 있는데, 원금 손실 가능성이 있더라도 지수의 변동성에 대응, 헤지운용하는 투자전략을 고려해야 한다는 것이다.

한 투자업계 관계자는 "변동성이 높아지는 시장을 적당하게 대응할 수 있는 시중에 나와있는 개인투자자용 상품은 ELS가 유일하다. VIX인버스 상장지수펀드(ETF)도 있긴 하나 이는 전문가의 영역이다"라며 "최근 높아진 변동성이 쿠폰 수익률에 반영된 상태인데, ELS에 투자해 변동성을 대응하는 방법도 고민해볼 법 하다"라고 말했다.

금리 인상·전쟁에 글로벌 지수 하락세 지속

ELS 투자자 불안…"2년 전 'ELS 사태' 재현하나"

ELS 사태 後 발행·자체헤지 규모 줄여온 證은 안도

삼성證·한국證 '6→3조'로 자체헤지 줄여, 한도 설정도

ELS 투자자 불안…"2년 전 'ELS 사태' 재현하나"

ELS 사태 後 발행·자체헤지 규모 줄여온 證은 안도

삼성證·한국證 '6→3조'로 자체헤지 줄여, 한도 설정도

인베스트조선 유료서비스 2022년 03월 16일 10:03 게재