IPO 하더라도 공모가격이 문제

풋옵션 가격이 투자금 이상 돼야

경영권 놓고 대립 장기화 우려

'국내 기업 탈취'평판 리스크도

-

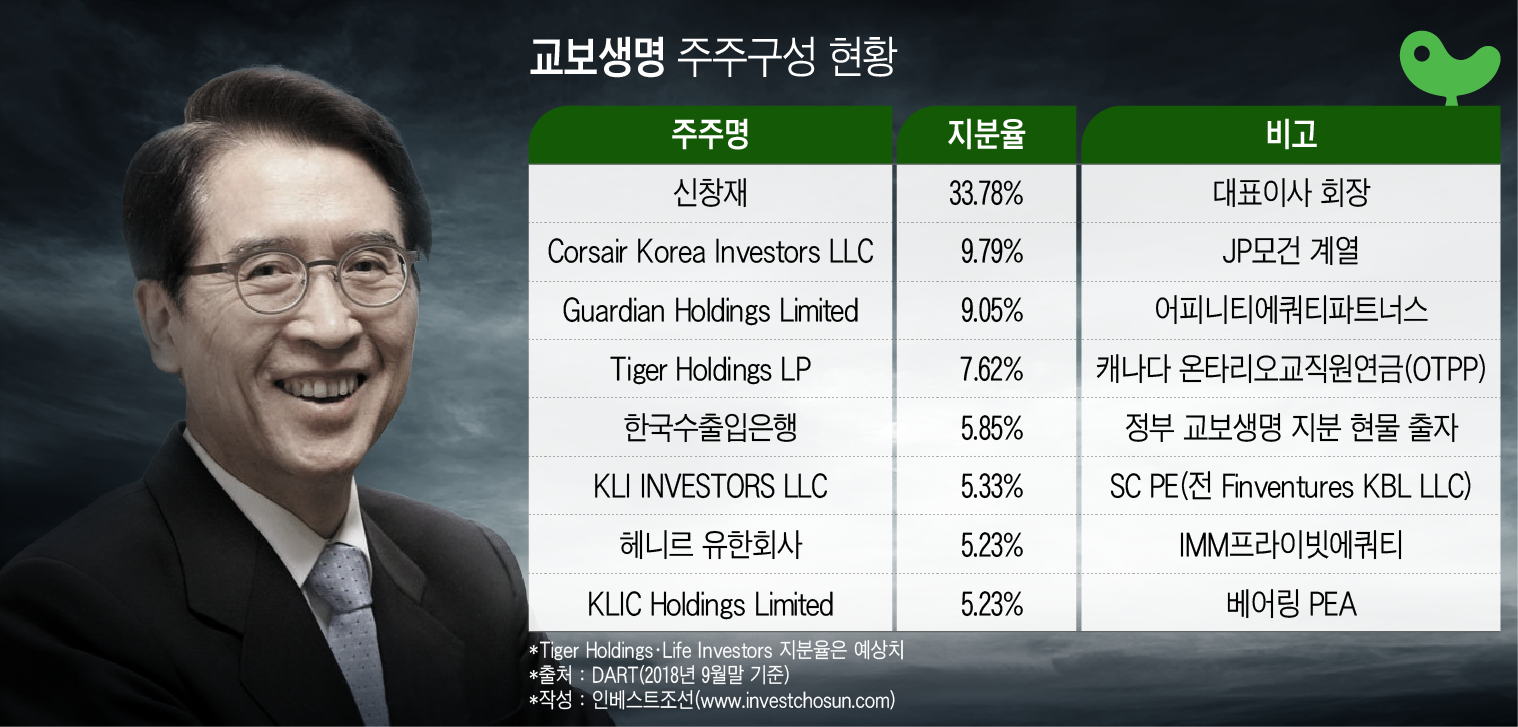

교보생명 재무적투자자(FI)들이 풋옵션(Put-option)을 행사 후 신창재 회장과의 갈등 구도에 관심이 높아졌다.

이미 '부채'가 확정됐고, 상황은 기업공개(IPO)만으로는 해결하기 어렵게 됐다. 경영권을 놓고 소송전이 불가피할 전망이다. 하지만 양측 모두 약점들이 있다보니 사태가 장기전이 될 가능성이 높다.

◇법무법인 찾아가며 소송 대비 중인 신 회장 vs FI

양측은 이미 법무법인까지 고용해 사태에 대비하고 있다. FI들의 대변하는 입장이 된 어피너티 에쿼티 파트너스는 김앤장을 찾았고, 신창재 회장은 광장으로부터 의견을 듣는 것으로 알려진다.

회사를 상대로 한 풋옵션 행사가 아니다 보니, 철저하게 개인이 이 문제를 풀어야 한다. 교보생명 관계자는 “주주들과의 문제이다 보니 회사가 나서서 이 문제에 개입하기는 어렵다”라고 말했다.

FI 측은 12월 말까지 신 회장이 FI 지분을 되사주지 않는다면 곧바로 소송절차를 밟겠다는 입장이다. 현실적으로 2조원에 육박하는 현금을 보름여만에 모으기란 불가능한 상황. 마찬가지로 신 회장도 이에 대비해 소송을 진행할 것으로 에상된다.

-

법리적으로는 신 회장 측이 불리할 것으로 보인다. 표면상 2015년 9월까지 IPO를 하기로 한 FI와의 합의를 깬 쪽은 신 회장 측이기 때문이다. 굳이 따지면 지난 2012년 대우인터내셔널과 캠코 보유지분을 처리하는 과정에서 주주간계약을 통해 풋옵션을 FI에게 넘겨준 것이 화근이었다. 한 투자금융(IB)업계 관계자는 “지분율이 낮은 신 회장 측에서 경영권 방어 수단으로 우호지분 확보를 위해 풋옵션을 넘겨줬던 게 현재 사태의 발단이 됐다”라고 말했다.

FI들의 요구사항 핵심은 "계약대로 이행하라"고, 결국 부채를 상환하라는 논리로 귀결된다.

투자업계에서는 신 회장의 교보생명 지분 33.78%를 '담보'로 잡고 양측이 재계약을 하는 방안등이 현실적인 방안으로 고려된다. 법무법인이나 변호사들 사이에서는 이런 상황에서 가장 자주 제공되는 '조언'으로 꼽힌다.

그러나 이를 신 회장 쪽이 수용할지는 미지수. 다른 투자업계 관계자는 "지분희석 등을 우려해 IPO도 선뜻 승인하지 못했는데 무려 경영권이 있는 지분을 순순히 담보로 내놓겠느냐"라고 분석했다.

담보로 해결되지 않고 소송으로 돌입하게 되면 기간만 수년이 걸리고 이 과정에서 회사에도 타격이 갈 가능성도 배제하기 어렵다.

◇IPO한다고 답이 되지 않는다 vs '해외자본의 국내기업 탈취' 여론은?

일단 크레디트스위스와 NH투자증권을 상장주관사로 선정했으니 다소 늦은감이 있지만 IPO를 밀어붙이는 방법도 있다. 다만 문제는 IPO만으로는 해결되지 않는다는 점이다. 공모가격이 충분히 높아야 한다.

FI들은 이미 풋옵션을 행사했고 이를 통해 받아야 할 투자원리금의 금액을 사실상 확정했다.

IPO가 대안이 되려면 IPO를 통한 투자금회수(Exit)금액이, 풋옵션을 통해 받을 수 있는 금액보다 같거나 혹은 그 이상이어야 한다. 이보다 낮은 IPO금액이라면 '배임' 혹은 '신의성실원칙 위배'에 해당된다. FI들 역시 자사의 펀드에 돈을 댄 국내외 기관투자가들의 '대리인'에 불과한데, 더 낮은 금액을 받는 것이 용인되기 어렵다.

관건은 공모가격이 확정되지 않은 상황에서 IPO를 통해 풋옵션 가격 만큼 원리금 회수가 가능하다는 점을 어떻게 보장해 줄수 있느냐 여부다.

아직은 가시화되지 않았지만 상황이 급박하게 돌아가면 발생할 문제도 있다. 이른바 '여론'과 '평판'이슈다.

어쨌든 교보생명은 국내 최상위권 보험사고, 신창재 회장이 경영을 행사한 이후 별다른 이슈없이 회사를 키워왔다. FI들과의 갈등이 문제가 됐지만 이를 제외하고는 신 회장의 경영 자체에 대한 이견은 시장에서 그리 크지 않다.

최근 몇년간 보험업이 겪은 격변기를 감안하면 그의 경영능력을 문제삼기는 쉽지 않다는 것.

이런 상황에서 본인이 지분을 판것도 아니고, 대우인터내셔설과 국가기관 캠코가 보유한 지분을 매각하는 과정에서 주주간계약을 맺었다. 그리고 이 때문에 자칫 경영권을 뺏길 위기에 처했다.

게다가 그 상대방이 공교롭게도 해외 연기금들이 자금을 댄 이른바 글로벌 투자기관들이 주력이다. OB맥주 등으로 수조원의 매각차익을 벌어들였던 이력이 있다. 사실 투자업계에서는 '해묵은 구도'라고 평가하지만 여전히 파괴력이 있는 해외자본의 국내기업 탈취라는 프레임에서 완전히 자유롭기 어렵다.

게다가 최근 자본시장에서는 '대기업 vs 투자자'간 벌어지는 갈등구도가 몇건이나 한꺼번에 발생했다.

계약상의 조항등을 명백히 이행하지 않았고 미뤄둔 것은 분명 신 회장의 잘못이지만, 그 대가로 회사 경영권까지 잃어야 하느냐에 대한 여론은 별개 문제라는 것. 신 회장쪽도 이를 인지하는 분위기로 알려진다.

한 IB업계 관계자는 “신창재 회장이나 어피너티 등을 위시한 FI들이나 지금은 모두 물러설 곳이 없다”라며 “소송 전이냐, 합의와 재계약이냐를 놓고 힘겨루기가 치열해질 것이다”라고 내다봤다.

이미지 크게보기

이미지 크게보기