"현지 쉐어하우스 사업한다"…자회사 대신 상위회사 세워

투자업계서 화제…승계 재원 마련ㆍ과세회피 등 해석 다양

회사측은 부인…"동남아 시장 주거공유사업 성장단계"

-

이웅렬 회장의 퇴진 발표 이후 얼마 되지 않아 이 회장의 큰아들 이규호 코오롱 전무가 그룹 계열사 지분을 팔고, 대신 해외법인 계열사 지분을 취득했다. 투자업계에서는 이를 두고 본격적인 승계자금 마련에 돌입한 것 아니냐는 해석이 나오고 있다. 반면 회사 측은 이런 해석을 부인하고 있다.

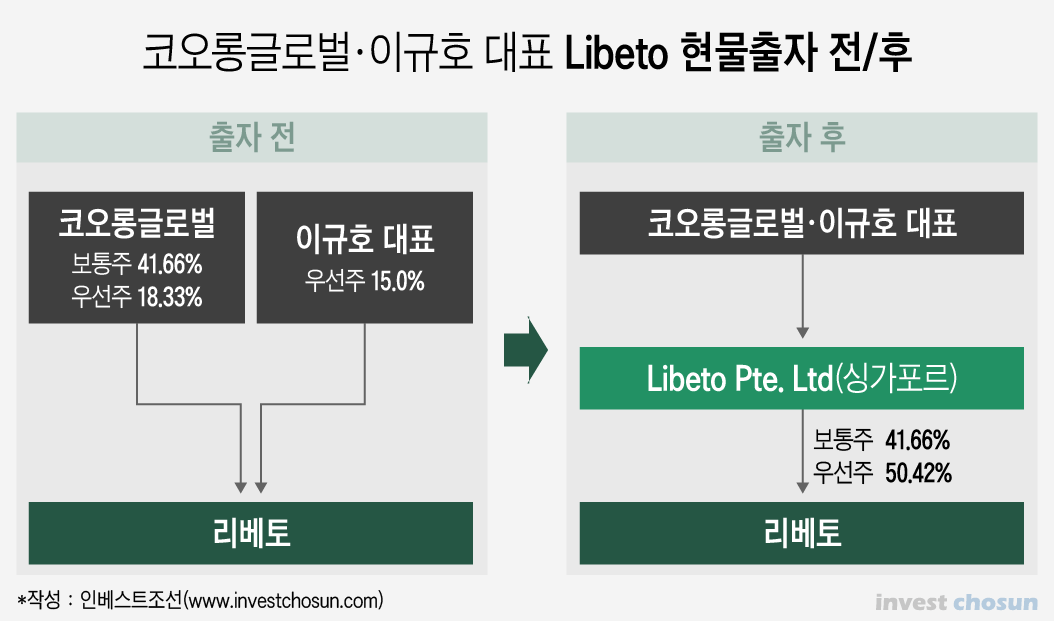

지난 12월5일. 이규호 전무는 그가 대표이사로 재직 중인 '리베토' 지분 15%를 팔고 대신 새로 설립하는 리베토 싱가포르 법인(Libeto Pte. Ltd.)지분을 취득했다.

정확히는 리베토 1대 주주인 코오롱 글로벌(보통주 41.66%ㆍ우선주18.33%)과 2대 주주인 이규호 전무(우선주 15%)가 보유한 지분을 전부 현물출자하면서 새로 설립하는 싱가포르 법인 지분을 취득하는 형태다. 이에 따라 '코오롱글로벌ㆍ이규호 전무 → 리베토'로 이어졌던 소유관계가 '코오롱글로벌ㆍ이규호전무→Libeto Pte. Ltd.→리베토'로 바뀌게 됐다.

-

리베토는 올해 1월 코오롱글로벌 자회사인 코오롱하우스비전의 셰어하우스(주거 공유사업) 브랜드인 '커먼타운'을 분할해 설립한 회사다. 회사 설립 과정에서 이규호 전무가 36억원을 출자, 지분 15%를 보유하며 참여했고 대표이사를 역임해왔다.

미국 코넬대 호텔경영학과를 전공한 이규호 전무는 그룹 후계자로 꼽히지만 지주회사인 (주)코오롱의 주식은 한 주도 보유하지 않고 있다. 이번 거래로 이 전무가 소유한 유일한 지분은 싱가포르 법인 'Libeto Pte. Ltd' 지분으로 바뀌게 됐다.

회사 측은 싱가포르 법인 설립목적에 대해 "싱가포르에서 주거 공유사업을 진행하기 위해서다"라고 밝혔다.

다만 자본시장에서는 이 거래가 화제에 올랐다. 일단 이웅렬 회장의 퇴임 발표 직후 거래가 공개되어서 주목을 받았다. 또 현지진출이라는 목적에 맞는 거래로 보기 어렵다는 평가도 많아서다.

투자업계 관계자는 “ (리베토가 펼치는 주거 공유사업과 관련해) 싱가포르에 주력 사업이 있는 것도 아닌데 굳이 한국의 본사 지분을 처분하고 싱가포르 지분을 취득할만한 마땅한 이유가 없다”라고 설명했다.

실제로 리베토의 '커먼타운' 사업은 해외 사업과 연계가 낮다.

커먼타운은 서울 압구정동ㆍ한남동ㆍ청담동ㆍ삼성동과 반포 서래마을, 여의도 등 젊은 직장인이 선호하는 지역에 20여개의 쉐어 하우스를 운영 중이다. 아직까지 국내사업 규모가 크지 않다. 또 이번 거래 직전까지 어떤 해외 계열사도 보유한 적이 없다. 커먼타운보다 점유율이 높은 다른 상위권 셰어하우스 브랜드들도 국내 물량도 충분히 확보하지 않은 상황에서 벌써부터 해외진출을 선언한 곳도 없다.

싱가포르의 지역적 특성도 있다. 싱가포르는 국민 대다수가 무려 99년간 리스가 가능한 싱가포르 주택개발청(HDB)아파트에 거주하고 있다. 셰어하우스 부문은 법인 물량 등을 위한 시장이 거론되는 정도지만 한국 점유율이 높지 않은 중소업체가 벌써 현지법인을 설립한 상황이다.

게다가 싱가포르 인근 동남아 시장 진출을 위해 현지법인이 필요하다고 할 경우. 다른 기업들은 이런 상황에서는 기존 법인 아래 현지 '자회사'를 두는 방법을 주로 쓴다. 현지 진출을 위해 굳이 '지배회사'를 세우고 국적을 바꾸는 경우는 드물다.

이러다보니 투자업계에서는 이 거래가 이규호 전무의 승계작업을 위한 포석 아니냐는 해석이 나오고 있다. 이 전무가 다른 그룹사 오너들과 달리 이렇다 할 상속재원이 없다는 점도 이런 해석에 힘을 더하고 있다.

사실 승계 자체만 놓고 본다면 이 전무가 그룹을 물려 받는 데에는 큰 장애물은 없다.

이웅렬 회장이 보유한 코오롱 지분이 49.74%나 되고, 동시에 회사 지배력과는 거리가 있는 코오롱생명과학 지분을 15%나 가지고 있다. 이 지분들을 이규호 전무에게 상속하는 과정에서 주식을 일부 처분하든지 현물 납부 등으로 상속세 또는 증여세를 내면 된다.

그러나 이 경우 수천억원에 이르는 세금을 고스란히 내야 한다는 단점이 발생한다.

반면 해외법인을 설립, 국내법인의 주주로 등록하게 되면 과세여부에 대한 다양성이 생긴다. 배당 등으로 수익을 올리면 이중과세 방지 차원에서 세금 회피를 할 수 있는 부분이 생길 수 있다. 또 정부기관들이 국내법을 동원해 해외법인까지 관리 감독하기는 힘든게 사실이다.

게다가 싱가포르는 아시아 최대의 조세회피처이자 전 세계 조세회피처 5위(조세정의네트워크 자료기준)로 기록되는 지역이기도 하다. 매출 5조원대의 구글코리아는 싱가포르법인에 이를 기속시켜 조세를 회피하고 있고 상당수 기업 오너들이 싱가포르 페이퍼컴퍼니로 조세회피를 단행한 이력이 있다.

비단 과세 부분이 아니더라도 대기업 오너 일가가 해외법인의 가치를 활용하는 방안도 적지 않게 쓰고 있다.

일례로 오너 일가의 '일감몰아주기' (사익편취 규제)에서도 해외법인 활용사례가 있지만 이에 대한 관리는 어렵다. 공정거래위원회도 최근 공정거래법 전면개정안을 내면서도 해외법인에 대한 지분규제 등은 도입을 포기했다. 공정거래위원회 관계자는 “현행법으로 해외법인까지 (재벌들의) 일감몰아주기를 관리 감독하기는 힘든게 사실이다”라고 말했다.

다만 회사 측은 이런 해석을 부인하고 있다.

코오롱글로벌측은 "이 거래가 실제 진행된 것은 이웅렬 회장 퇴진 발표 이전인 11월이고, 리베토가 싱가포르와 동남아 시장에서 영위하는 주거 공유 사업이 성장단계에 있어서 리베토 주주들과 함께 해외시장에 진출하는게 낫겠다 싶어 싱가폴 지분을 취득한 것"이라고 밝혔다.

아울러 회사 측은 "승계자금 마련과 관련된 거래가 아니며, 싱가포르 인근 시장이 리베토가 영위하는 사업이 성장단계에 있고, 초기에 진출하는게 낫겠다 주주들과 상의해서 판단한 것"이라고 설명했다.

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기