해당 사업 SKC가 전담해와…SK이노 "양 사 강점이 달라"

분리막 사례도 회자…'신사업 조바심' 언급도

-

SK이노베이션이 자유롭게 접거나 휠 수 있는 미래 디스플레이 시장에 본격적으로 진출했다. 정유‧화학에 치우친 사업 구조를 혁신적으로 뒤바꾸겠다는 ‘딥체인지’의 일환으로 풀이된다. 구체적 투자 계획과 추가 공장 증설까지 내비치며 공격적인 진출 계획을 밝혔다.

정작 유탄은 같은 그룹 계열사인 SKC로 향하고 있다. SKC는 이미 같은 사업에 대규모 투자를 집행한 데다, 자회사를 통한 수직 계열화도 구축했다. 그룹 미래 먹거리를 둔 계열사 간 선의의 경쟁 구도로 해석하는 시각이 나오지만, 임원진 간 과도한 성과 경쟁의 일면을 보인 것 아니냐는 해석도 제기된다.

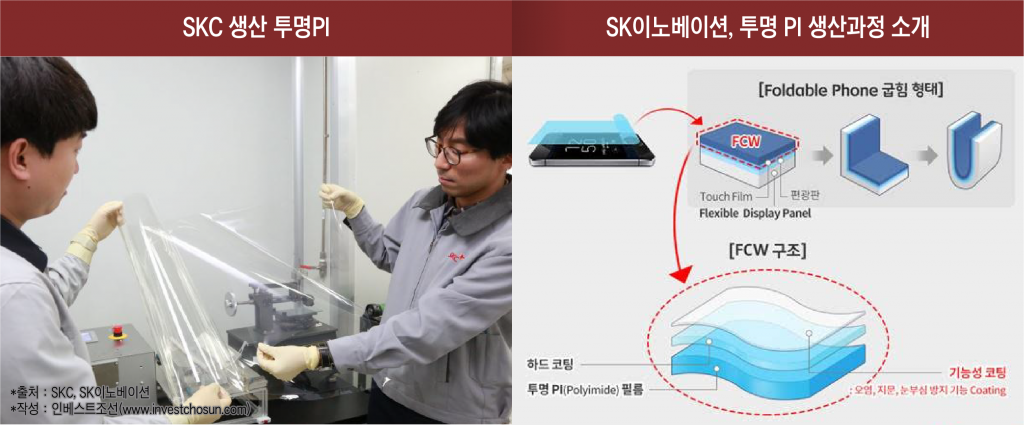

SK이노베이션은 오는 8일 예정된 'CES 2019'을 앞두고 투명 폴리이미드(PI) 필름 시장 진출을 본격적으로 밝혔다. 올해 초까지 시범 설비(Demo plant)를 완공하고, 추후 제품 실증을 통해 폴더블 디스플레이 개발에 참여하겠다는 계획이다.

본격적인 투자도 시작됐다. 지난해 2분기엔 충북 증평 공장 부지에 약 400억원을 투입했고, 올해 하반기 상업가동을 목표로 양산 공장을 건설 중이라 밝혔다. 향후 2공장 증설도 검토 중이다.

투명PI는 유리와 같이 투명성을 가지면서 수만 번 접었다 펴도 부러지거나 접은 자국이 남지 않는 특성을 보인다. 스마트폰에 사용되는 유리는 접을 수 없는 단점 때문에 폴더블 스마트폰 개발에 걸림돌로 꼽혀왔다. 양산에 성공하면 기존 디스플레이를 대체할 기술로 각광받았다.

특히 이르면 올해 하반기부터 삼성전자가 본격적인 폴더블폰 출시를 고려 중인 것으로 알려지며, 핵심 소재인 투명PI에 대한 기대감도 커진 상황이다. 투명PI는 일반 필름에 비해 고온에 강한 특성도 지니다보니 스마트폰에서 미래차, 군용제품 등 활용처도 더 넓다는 평가다.

-

SK그룹 내에서 해당 사업을 이끌어온 주체는 SKC였다. SKC는 100% 자회사 SKC하이테크앤마케팅과 함께 투명PI의 일관생산체제를 꾸렸다. SKC가 기초 필름을 만들고 SKC하이테크앤마케팅이 코팅을 입히는 방식이다. 이미 지난 2017년 12월 약 900억원(자회사 투자 포함)을 충북 진천공장에 투자해 양산 채비를 갖췄다. 2021년 이후부터 시장 점유율 30% 이상을 확보한다는 청사진도 밝혔다.

외견상으론 순항 중이던 SKC의 핵심 사업에 SK이노베이션이 갑작스럽게 경쟁사로 등장한 모양새다. SK이노베이션은 사업 진출을 밝히며 “지금은 작은 사업”이라 자체적으로 진단했다. 하지만 자산규모가 비교적 작은 SKC 입장에선 핵심 미래먹거리로 일찌감치 사활을 건 사업이다. 경쟁 구도에서 오는 충격 여파도 다를 것이란 전망이다.

폴더블폰 시장이 본격화하면 일관생산체계를 갖춘 SKC의 수혜를 기대했던 투자자들은 혼선에 빠진 모습이다. SKC는 이미 지난 2017년부터 본격적인 폴더블 스마트폰 상용화에 발맞춰 올해 10월엔 상업 생산을 시작할 것이라 시장에 설명해왔다. 수면 아래 있던 SK이노베이션도 올 하반기 상업가동을 자신하면서 그룹 내 경쟁구도도 점화되고 있다.

복수의 정유‧화학 담당 애널리스트는 “SK이노베이션이 투명 PI 개발을 진행 중이었단 점은 전혀 알지 못했다”라며 “내부 투자자설명회(IR)에서도 사업을 언급조차 한 적이 없었다”고 말했다.

양 사 모두 투명PI 시장의 성장성에는 공감하고 있다. 글로벌 시장조사기관인 SA(Strategy Analytics)는 향후 플렉서블 디스플레이의 주요 시장인 글로벌 폴더블폰 예상 판매량이 2022년 5010만대 수준으로 확대되고 이후 급격한 성장세를 보일 것으로 전망했다.

SK이노베이션은 “성장성은 있는데 아직은 산업이 본격화하지 않았기 때문에 어디든 빨리 시장에 적응하는 게 중요한 상황”이라며 “양 사가 강점이 서로 다르다보니 각각 별도로 시장에 진출할 예정”이란 설명이다. 실제 SKC와 코오롱인더스트리 등 일찌감치 진출을 선언한 국내업체들도 아직 유의미한 성과를 보이진 못하고 있다. 올해 출시 예정인 삼성전자의 폴더블 스마트폰 물량도 일본 스미토모화학이 독점 공급할 것이 유력한 상황이다. 국내에서 신규 사업자들이 유입돼 경쟁 구도가 갖춰지면 기존 업체들도 시장 선점 및 기술 확보에 좀 더 속도를 낼 수 있을 것이란 전망이 나온다.

반면 일각에선 성과 확보를 위한 SK이노베이션 측의 '무리수'가 반영된 일화로 해석하는 시각도 있다. SK그룹은 지난 2017년 이후 CEO 성과평가(KPI)에 계열사 주가를 반영 중이다. 특히 SK이노베이션의 본업인 정유부문이 지난해 말 이후 급격한 실적 악화를 앞두면서 신사업에서의 성과가 중요해진 상황이란 지적이다.

증권가에선 SK이노베이션의 영업이익이 지난해 4분기 이후 급격히 하락할 것으로 전망하고 있다. 유안타증권은 회사가 4분기 전년동기(8452억원) 및 전분기 (8359억원) 대비 각각 89% 급감한 894억원을 벌 것으로 내다보기도 했다. SK이노베이션은 지난해 말 폭스바겐그룹으로의 대규모 배터리 공급 계약 등 신사업 분야 성과를 적극적으로 알리며 대응하고 있다.

공교롭게도 과거 SKC와 SK이노베이션은 리튬이온배터리분리막(LiBS) 사업에서도 각각 경쟁한 바 있다. SKC는 지난 2005년 분리막 사업부를 SK모바일에너지(현재 SK이노베이션의 100% 자회사)로 분사시키며 해당 사업에서 손을 뗐다. 반면 현재 SK이노베이션 내 분리막 사업은 영업이익률이 20%에 육박할 정도로 좋은 실적을 보이고 있다.

한 전자 소재 분야 애널리스트는 "필름 분야뿐 아니라 반도체 소재 분야 진출·M&A 대상 등을 두고도 SK그룹은 계열사간 경쟁이 치열한 모습을 보이고 있다"며 "투명PI 시장이 본격화하면 자본력이 풍부한 SK이노베이션도 충분히 해볼 만 한 분야지만, 자신한 대로 단기간에 고객사들이 요구하는 퀄리티를 충족시킬 수 있을진 미지수"라고 말했다.

이미지 크게보기

이미지 크게보기