업황 회복 감안하면 5위 롯데도 사정권

CGT 기준 수주잔량 1위·매출도 3위와 6배차

실리 적은 産銀, '압도적 1위'를 명분 삼은듯

-

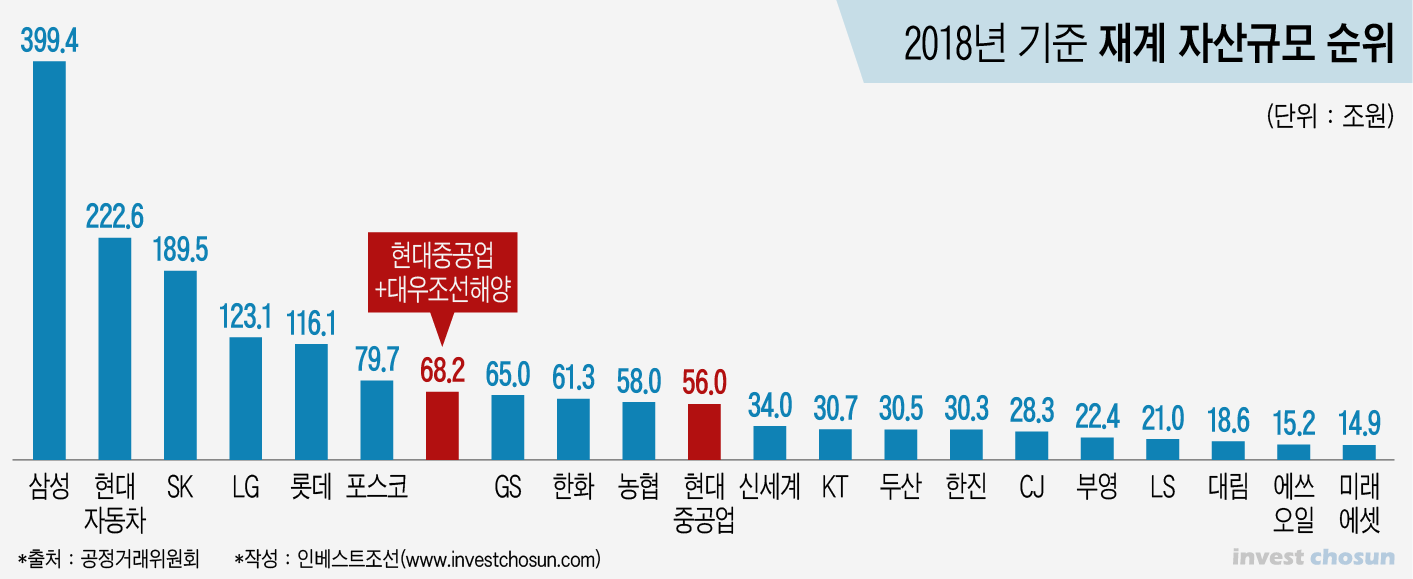

현대중공업이 한국산업은행과 세운 계획대로 대우조선해양을 품에 안는다면 재계에서의 위상도 한층 더 높아질 전망이다. 자산 규모가 세 계단 상승하며 GS와 한화를 뛰어넘어 재계 7위권에 안착한다.

향후 조선 경기 회복에 따라 5위권인 롯데와 포스코까지 넘볼 수 있게 된다.

31일 금융권에 따르면 2017년 기준 현대중공업그룹의 총 자산 규모는 56조원으로 공정거래위원회에서 집계한 대기업집단 순위 10위에 올랐다.

대우조선해양은 12조2000억원으로 23위에 위치했다. 두 회사가 하나가 되면 총 자산은 68조원 수준으로 훌쩍 뛰어오른다. 65조원의 GS나 61조원의 한화, 58조원의 농협금융그룹을 뛰어넘는다.

공교롭게도 GS나 한화 모두. 2008년 대우조선해양 인수를 목전에 뒀던 회사들이다.

GS는 포스코와 컨소시엄을 이뤄 인수 직전까지 갔으나 컨소시엄 붕괴로 놓쳤다. 한화는 대우조선해양 인수를 앞두고 '분할 납입'을 거부한 산업은행과 논쟁을 벌였고 무려 7년에 걸친 계약금 소송까지 벌인 이력이 있다.

현대중공업은 이번 거래로 이들을 제치고 재계 순위를 한껏 올리게 된다.

게다가 지금 조선업계는 극심한 불황으로 인해 사이즈가 크게 줄어들었다는 점을 감안해야 한다는 평가다. 조선업 호황이 절정이던 2013년에는 주력 계열사인 현대중공업㈜ 한 곳의 총 자산 규모만 53조원에 달했다. 지난해 9월말 기준 자산(30조원)의 두 배 수준이다. 당시 대우조선해양의 총 자산도 16조원을 넘나들었다.

그러니 조선업 업황 회복으로 회사의 규모가 다시 커지면 얘기가 더 달라진다. 현대중공업이 포스코마저 제치고 롯데에 이은 재계 6위까지도 충분히 노려볼 수 있는 상황이 된다. 5계단 이상을 상승하게 되는 셈이다.

아울러 세계 조선사 순위에서도 압도적 1위가 된다. 영국 클락슨리서치에 따르면 지난해 말 기준 대우조선 옥포조선소의 수주잔량은 563만 보정총톤(CGT), 현대중공업 울산조선소의 수주잔량은 410만 CGT였다. 합치면 1000만 CGT에 육박한다.

세계 3위인 삼성중공업 거제조선소가 284만 CGT, 중국 와이가오차오조선소가 251만 CGT, 중국 양쯔장조선소가 237만 CGT를 기록하고 있다. 대우조선을 품은 현대중공업은 2위권 조선사의 3배에 달하는 수주잔량을 보유한 압도적 1위가 된다.

산업은행이 대우조선을 삼성중공업 등 다른 조선사가 아닌, 현대중공업에 매각하는 시나리오를 세운 건 결국 이런 '명분'이 작용했을 거란 분석도 나온다.

2017년 기준 현대중공업 조선 부문은 약 37조원, 대우조선해양은 11조원, 삼성중공업은 8조원의 매출을 기록했다. 대우조선해양을 삼성중공업과 합쳐도 총 매출액은 19조원에 불과하다. 현대중공업의 절반 정도 규모다.

그러나 현대중공업과 합치면 총 매출 48조원의 '메가 조선사'가 탄생한다. 3위인 삼성중공업보다 매출액이 6배나 많다.

이번 거래에서 산업은행은 얻는 것이 마땅찮다. 당장 지분을 팔지 못했다. 2000년 출자전환으로 대우조선해양의 최대주주가 된 산업은행은 현재 20년째 주식을 보유 중이다. 거래 완료 및 안정화까지 걸리는 시간을 고려하면 회수 시기도 또 다시 늦춰지게 된다.

이런 상황에서 '투자원금 회수조차 불투명한 대우조선해양 주식'을 '압도적 글로벌 1위 조선사'의 주식과 교환하는 건 좋은 명분이 될 수 있다는 분석이다. 조선업황 회복과 맞물려 더 좋은 가격에 자금을 회수할 수 있는 기회를 만든 것이다. 주가에 반영되는 '1위 프리미엄'을 위해서라면 삼성중공업보단 현대중공업과 손을 잡는 게 좋은 선택지였던 것으로 풀이된다.

이미지 크게보기

이미지 크게보기