"LG '최대주주'에만 프리미엄"…딜 구조 약점 언급도

5000억원 투자자 유치 진행 중…옥수수와는 무게감 달라

-

SKT와 태광그룹 간 유료방송 결합이 새 투자자 초청과 함께 마무리될 전망이다. SKT 측은 자사가 ‘올드미디어’인 유료방송에 자금 소모를 최소화하면서 '뉴미디어' 콘텐츠 투자에 재원을 집중하는 점을 시장에 강조할 것으로 예상된다.

SKT가 딜 구조를 둘러싼 시장의 평가를 유도하기 위해 경쟁사인 LG유플러스의 CJ헬로 인수 발표에 맞춰 해당 안을 공식화했다는 거래 후일담도 나온다.

4일 투자은행(IB) 업계에 따르면 SK브로드밴드와 티브로드 양 사는 합병 완료 직후 신주 8~9%가량을 외부 투자자에 매각하는 안을 검토 중이다. SKT는 일부 투자은행(IB)들에 새 합병법인에 투자할 투자자 확보와 이에 맞는 투자구조를 짜올 것을 요청했다.

아직 투자자는 확정되지 않았고 국내 및 해외 PEF를 중심으로 해당 안을 검토하는 것으로 전해진다.

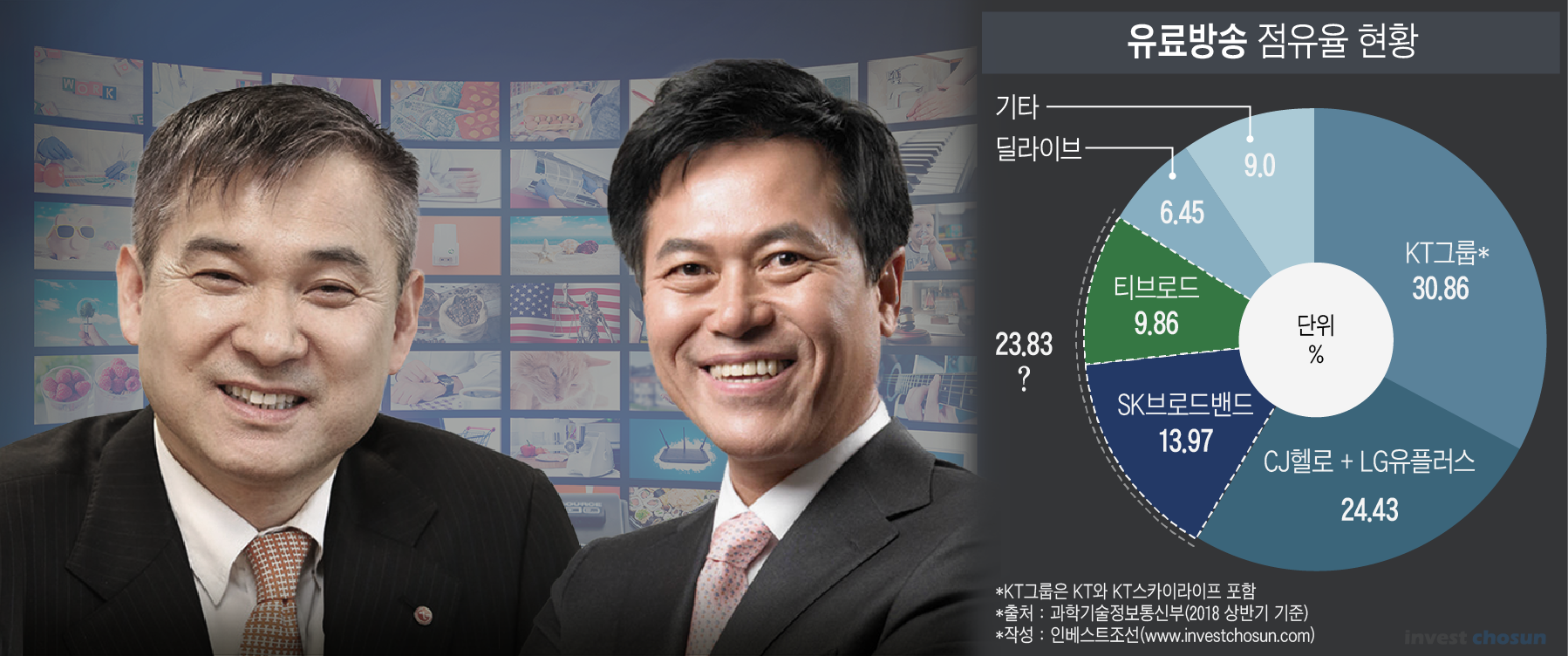

SKT와 태광은 합병법인 지분을 7대 3으로 나눠 보유하기로 잠정적으로 합의했다. 이에 따라 SK브로드밴드와 티브로드의 기업가치는 각각 3조5000억원, 1조5000억원 수준으로 평가됐다. 새 투자자를 통해 최대 5000억원 정도가 유입되는 셈이다.

합병법인은 지분 매각을 통해 확보한 자금으로 기존 티브로드 2대주주인 IMM PE 컨소시엄의 투자금을 갚을 예정이다. 태광은 IMM PE 측에 티브로드 상장을 통한 투자금 회수를 약속했지만 상장이 무산되며 콜옵션(살 권리)을 행사했다.

SKT와 태광 측은 이번 합병안에 대해 LG유플러스의 CJ헬로 인수 발표 이전부터 합의한 것으로 전해진다. LG 측의 인수 공식 발표 직후 해당 거래를 공개해 대비된 평가를 유도했다는 설명이다.

일례로 태광그룹과 IMM PE 양 측은 이미 지난해 3월 경 옵션 행사 가격 등에 대한 합의를 마쳐 일찌감치 매각을 앞둔 ‘교통정리’를 끝냈다. 다만 콜옵션 행사 당시 통신사를 중심으로 전방위적 유료방송 M&A가 진행되다보니 '기준가'가 될 것을 부담스러워해 발표를 미뤄왔다. 원매자인 SKT가 거래 종결에 대한 의지를 어느정도 전달했다면, 회수 금액이 확정된 IMM 입장에선 태광으로부터 투자금을 회수하는 방안과 새 합병법인을 통해 회수하는 방안 모두를 선택지에 둘 수 있는 상황이다.

한 투자업계 관계자는 “SKT가 ADT캡스 인수, 11번가 분사 등 FI를 초대해 거래를 진행한 사례가 쌓이다보니 이번에도 무난히 투자자 유치에 성공할 것”이라며 “회사 내부에서도 유료방송 M&A는 콘텐츠 확보에 비해 중요도 측면에서 후순위에 있었기 때문에 최소 비용으로 딜을 진행한 것으로 알고있다"고 설명했다.

-

지난 SKT의 CJ헬로비전 인수 사례처럼 경쟁사간 여론전은 펼쳐지지 않고 있지만, 경쟁사 수장들은 상호 거래의 '약점'을 넌지시 전달하며 신경전을 보이기도 했다.

박정호 SKT사장은 MWC에서 열린 기자회견에서 "양측이 원하지 않는 인수합병은 드래그얼롱이나 주식매도청구까지 이어질 수도 있다"며 "반면 우리는 티브로드와 우선 합병을 추진하며 인수되는 주체도 행복하고 인수하는 회사와 시너지를 내는 것이 인수합병의 기본 전제라고 생각한다"고 말했다. LG 측이 인수 과정에서 지급한 시가의 100%에 달하는 인수 프리미엄이 소액주주를 제외한 최대 주주(CJENM)에게만 혜택이 가는 점을 지적한 셈이다.

SKT는 현재 OTT 서비스 '옥수수'와 푹(PooQ) 합병 법인의 외부 투자자 확보도 병행하고 있다. 다만 사내 중요도를 고려했을 때 투자 유치의 성격은 서로 다를 것으로 예상된다. 글로벌 신규 시장 확보를 내 건 옥수수 합병법인의 경우 싱가포르투자청(GIC)·싱가포르텔레콤 등 향후 시너지를 우선순위에 두지만, 유료방송 법인의 경우 어디까지나 신속한 거래 종결이 우선될 것이란 전망이다.

국내 PEF업계 관계자는 "11번가가 국민연금 투자를 이끌어 낸 사례처럼 콜옵션 및 드래그얼롱(동반매도청구권) 등 위험회피조항(Downside-Protection)만 SKT가 보장해주면 언제든 참여할 수 있는 딜"이라고 설명했다.

이미지 크게보기

이미지 크게보기