은행 출신 홍재은 사장, 보험산업 이해도가 관건

-

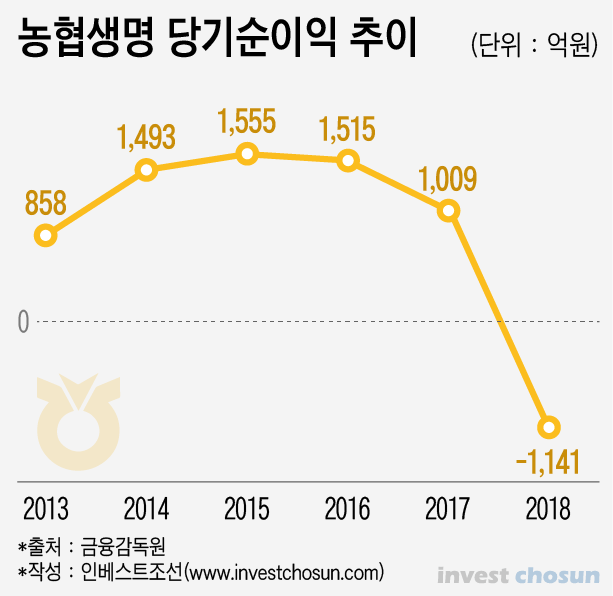

농협생명이 지난해 대규모 적자를 내며 적자전환 했다. 문제는 앞으로 이런 상황이 장기화 할 수 있다는 점이다. 사태의 심각성을 느낀 농협생명은 컨설팅까지 받고 있지만, 보험업계에선 구조적인 문제라 해결하기 쉽지 않을 것이란 평가도 나오고 있다.

지난해 농협생명은 1141억원의 당기순손실을 기록했다. 한국과 미국의 금리 역전에 따른 환 헤지 비용, 주식형 자산 손상차손 및 매각손실이 원인이다. 농협생명은 “주식형자산 손실을 보수적 회계규정에 따라 미리 반영한 것”이라고 설명했다.

회사의 설명에도 업계에선 일시적인 문제가 아니란 평가가 나온다.

가장 큰 문제점으로 '저축성 보험'에 의존한 외형성장에 치중한 점이 꼽힌다. 2016년 이후 '보장성 보험'으로 판매 전략을 수정하기 전까지 농협생명 신계약에서 보장성보험이 차지하는 비중은 30% 수준에 불과했다. 빅3 보험사들이 50% 이상의 보장성보험 판매를 기록한 것과는 상당한 차이를 보인다.

대신 농협생명은 저축성보험을 바탕으로 외형성장에 사활을 걸었다. 2012년 출범 당시 40조원에 그치던 자산은 출범 5년만인 2016년 60조원을 넘어섰다. 전국에 걸친 농협조직을 바탕으로 저축성 보험 판매를 통해 얻은 결과다. 그러다가 2017년 이후 보장성 보험 판매로 전략을 바꾸면서 자산 성장이 정체, 지난 한해 자산성장은 1조원 수준에 그쳤다.

-

보험업계 관계자는 “새로운 회계제도인 IFRS17 도입 후에는 저축성보험 판매는 수익으로 인식하지 않는다”라며 “이에 대비해 최근 보장성 판매 중심으로 수익구조를 바꾸면서 수익성과 자산성장이 급격하게 저하됐다”라고 말했다.

이를 당장 보장성 보험으로 만회하기는 힘들다. 빅3 보험사와 달리 출범한지 10년도 안된 보험사다 보니 보장성 보험에서 수익이 나기 힘들다. 한번에 목돈이 들어오는 저축성보험과 달리 매달 일정 보험료가 들어오는 보장성보험은 보험계약이 일정 규모가 되지 않으면 수익이 나기 힘들기 때문이다. 보장성 보험 판매에서 수익이 나려면 최소한 5년 이상은 걸릴 것이란 예상이다.

운용부문에선 저금리가 장기화하고 있어 2% 수준의 국공채 운용으로 그간 팔아놓은 저축성보험 금리조차 맞추기가 어려운 게 현실이다. 지난해 대규모 환 헤지 비용이 발생한 것도 이와 무관치 않다. 2014년 말 7000억원 수준에 그쳤던 외화유가증권 규모는 지난해 3월말 기준 12조5000억원으로 증가하며 환헤지 비용이 크게 증가했다. 지난해 주식시장이 부진한 것도 운용 수익 저하에 영향을 줬다.

자산운용 업계 관계자는 “보험을 팔아 수익이 나오지 않는 상황에서 자산운용 만으로 이를 만회하기는 구조적으로 힘들다”라며 “국내 저금리 상황이 지속되고 있는 점도 농협생명이 운용수익을 높이기 어려운 이유다”라고 말했다.

농협생명은 이를 타개하기 위해 최근 글로벌 계리업체인 밀리만을 컨설팅 업체로 선정하고 대대적인 진단에 들어갔다. 홍재은 농협생명 사장은 3~4년 내 이익을 정상화시키겠다는 구상이다. 하지만 보험 경험이 처음인 홍 사장이 은행과 보험을 동일선상에서 놓고 본다면 문제는 더 심각해 질 수 있다는 지적도 적지 않다.

다른 보험업계 관계자는 “보험 경험이 전무한 홍 사장이 은행에서의 자산운용 경험을 토대로 접근한다면 어려움이 커질 수 있다”라며 “은행과 달리 장기 운용 철학을 가진 보험사에 적합한 운용시스템을 만드는 데 집중해야 할 것”이라고 말했다.

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기