코오롱티슈진 등 타 바이오 '공식' 따라

2022년 순익 491억원으로 추정...기술수출 중심 매출

예상가치 7분의 1 수준으로 할인...공모에 몸 낮춰

-

'장외 바이오 대장주' 압타바이오가 이달 말 기업공개(IPO)를 위한 수요예측을 진행한다. 독자적인 신약 플랫폼 기술로 주목받고 있지만, 보유 파이프라인의 상품화까지는 아직 상당한 시간이 걸릴 것으로 보여 가치 평가가 쉽지 않은 바이오 회사로 평가받는다.

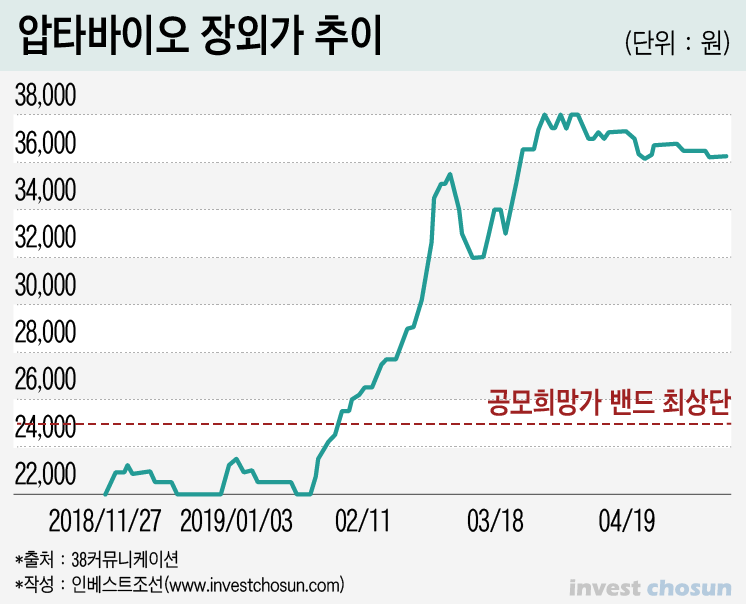

압타바이오는 파이프라인별, 임상 단계별로 기술 수출(License Out;L/O)을 통해 수익을 내겠다는 전략을 들고 나왔다. 압타바이오의 장외 거래가는 이미 기술 수출 대성공 가능성을 반영해 공모희망가 최상단보다도 50% 높게 형성돼있는 상태다.

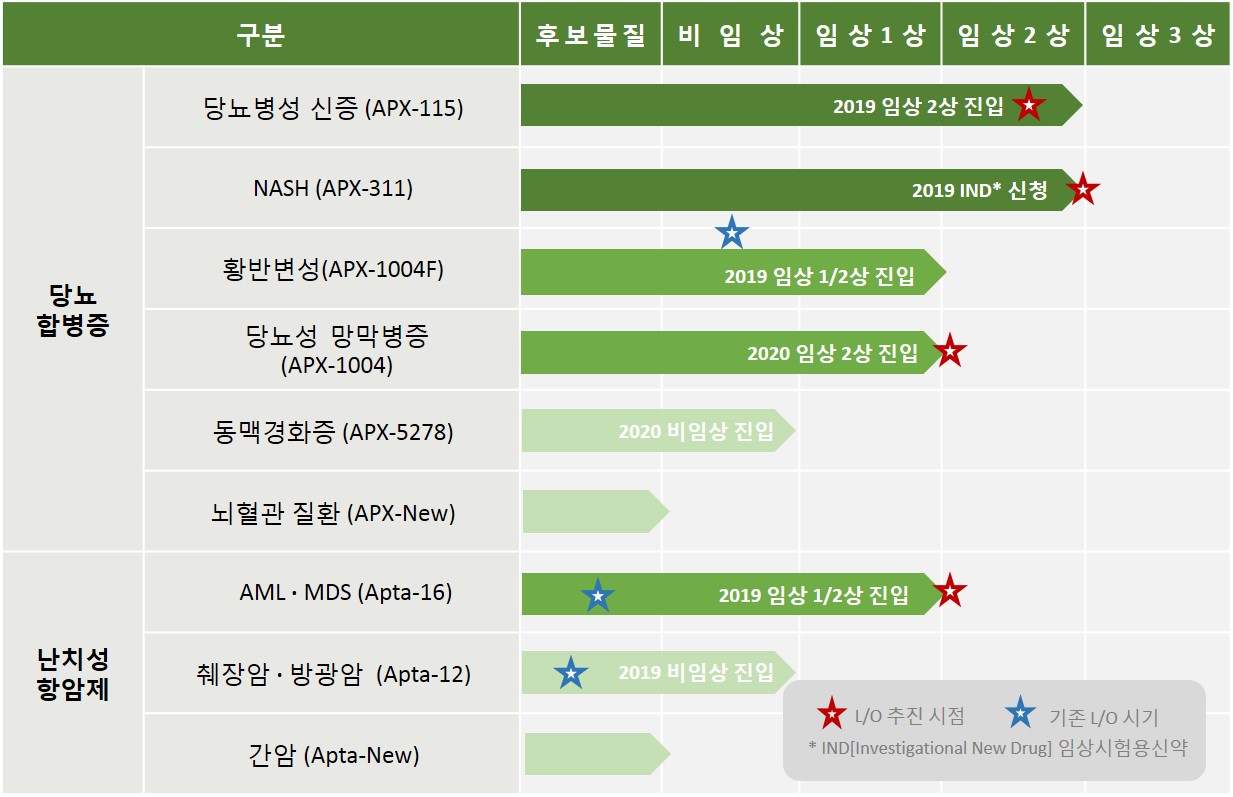

압타바이오는 'NOX 저해제 발굴 플랫폼'과 '압타-DC 플랫폼'을 기반으로 7개의 신약 파이프라인을 보유하고 있다. 두 기술 모두 약효의 전달력을 높여 기존보다 우수한 치료효과를 내는 것을 목표로 한다.

현재 가장 진도가 많이 나간 기술은 NOX 플랫폼의 당뇨병성 신증과 비알콜성지방간염(NASH) 치료제로 올해 임상 2상 진입을 앞두고 있다. 이번 상장 공모로 조달한 자금도 대부분 이 두 가지 신약 파이프라인의 개발 및 임상에 쓰인다. 압타-DC 기술 기반 항암제 두 종은 후보물질 단계에서 기술 수출에 성공했지만, 개발 진도는 아직 전임상 단계 수준이다.

임상 2상에 접어든 신약 후보물질이라고 해도 실제 상품화까지 걸릴 소요 기간은 짐작이 어렵다. 임상 2상 종료 후 상장한 코오롱티슈진의 경우에도 미국 등 글로벌 임상 3상 완료 후 상품화는 상장 5년 뒤인 2023년으로 예상했다. 임상 3상을 위한 환자 모집 중 '인보사 사태'가 터졌다.

이런 불확실성을 감안, 압타바이오는 이번 상장 공모에서 기술 수출을 주력 매출원으로 내세웠다. 신약 파이프라인마다 글로벌 제약사와 기술 수출을 통해 수익을 내고, 이후 임상 진행에 따라 마일스톤(진행 단계에 따른 수취금)을 받아 실적을 키워나가겠다는 것이다.

-

압타바이오는 구체적으로 올해 당뇨병성 신증과 NASH 치료제 기술 수출 등으로 278억원, 내년엔 이들로부터 나오는 마일스톤 및 혈액암 치료제 마일스톤으로 767억원, 2022년엔 총 969억원의 매출을 내겠다고 제시했다. 2022년 예상 당기순이익은 491억원으로, 이 시점의 실적이 이번 IPO 공모가 산출의 근거가 됐다.

압타바이오가 적용한 주가순이익비율(PER)은 35.5배다. 2022년 당기순이익 491억원을 곧바로 적용하면 시가총액은 1조7440억원으로 계산된다.

물론 압타바이오는 이를 현재가치화 하는 과정에서 대표주관사와 상의를 통해 대규모 할인율(4년간 45%)을 적용했다. 이렇게 나온 공모희망가에 또 최대 40%의 공모가 할인을 더했다. 공모가 기준 압타바이오의 예상 시가총액은 2340억~2780억여원이다. 산정한 공정가치의 7분의 1 수준이다.

한 증권사 관계자는 "기술 수출 과정에서 계약금과 마일스톤의 수취 시기, 방식, 규모 등 변수가 많기 때문에 할인율을 높게 적용한 것"이라며 "최근 바이오 기업 상장에서 흔히 쓰이는 방식으로 공모 과정에서의 고평가 논란을 의식한 것 같다"고 말했다.

높은 할인율을 적용했다고 해서 '저렴하고 합리적인 공모가'라고 할 수 있을까. 공모 참여를 준비중인 기관투자가들은 다소 엇갈린 반응이다.

우선 지목되는 부분은 2022년까지 예상 매출액의 현실성이다. 압타바이오는 2017년 3억원, 2018년 14억원의 매출액을 기록했다. 기술 수출을 통한 수익이다. 압타바이오가 올해 제시한 예상 매출액은 278억원이다. 간극이 크다.

기술 수출 계약이 맺어진다고 해도 실제 이 정도 규모의 매출이 날지도 알 수 없다. 기술 수출 계약에 따른 매출 추정은 신약 파이프라인별 리스크를 고려한 사업가치 추정(rNPV)을 통해 이뤄졌다.

예컨데 당뇨병성 신증 파이프라인의 경우 ▲2025년 신약을 발매하고 ▲글로벌 14조원 규모 시장에서 최대 30%의 점유율을 기록하며 ▲이후 5년간 매년 6.5%씩 매출이 성장하고 ▲임상비용은 2020년까지 220억원이 소요될 것이라는 추정을 통해 사업가치가 8000억원에 달한다고 추정했다.

최대한 보수적으로 추정했고 실제 산출된 rNPV의 절반만 추정 실적에 반영했지만, 그래도 실제로 예상한 실적을 보여줄 수 있을 지 여부는 미지의 영역이라는 지적이 나온다. 특히 주력 파이프라인이 대부분 2021년 임상 3상에 돌입하는데, 이 단계에서 실제 신약으로 성공할 수 있는 평균 성공률은 50% 안팎에 그친다.

마일스톤 역시 임상이 성공하고 신약으로서 진척이 생겨야 지급되는 금액이다. 지금 압타바이오의 추정 실적은 7개 파이프라인이 모두 상업화에 진척이 있고, 이를 통해 수익을 낼 수 있다는 매우 희망적인 시각으로 만들어진 수치라는 평가가 나오는 배경이다.

최근 압타바이오의 장외 거래가는 이 '희망'을 기반으로 형성돼 있다는 지적이다. 현재 압타바이오는 장외 시장에서 주당 3만6000~3만7000원 안팎에 거래되고 있다. 상장을 앞두고 한때 3만8000원 가까이 치솟기도 했다. 공모희망가 밴드(2만1000~2만5000원) 대비 큰 폭으로 높다. 올해 3건에서 5건의 해외 기술 수출이 성공적으로 이뤄질 거란 기대감이 작용한 것이다.

한 연기금 주식 담당자는 "최근의 추이를 보면 압타바이오 상장 공모에 참여를 안할 수가 없는 상황이지만 장기 보유에 대해서는 다소 회의적"이라며 "올해 1분기 '3270만원'의 매출을 올린 압타바이오가 남은 3분기동안 어떻게 277억원의 매출을 낼지 궁금하다"고 말했다.

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기