저금리땐 수십조원 자본확충 필요

빅3조차 대주주 지원 받기 어려워

'IFRS17 도입' 놓고 다시 잡음 커져

-

생명보험사들이 또다시 자본확충 행렬에 나서고 있다. 한화생명을 필두로 KDB생명 등이 2017년처럼 다시금 대규모 자본확충에 나설 채비를 하고 있다. 조금이나마 올랐던 금리가 다시금 낮아지면서 IFRS17 도입을 놓고 다시금 잡음이 커지고 있다.

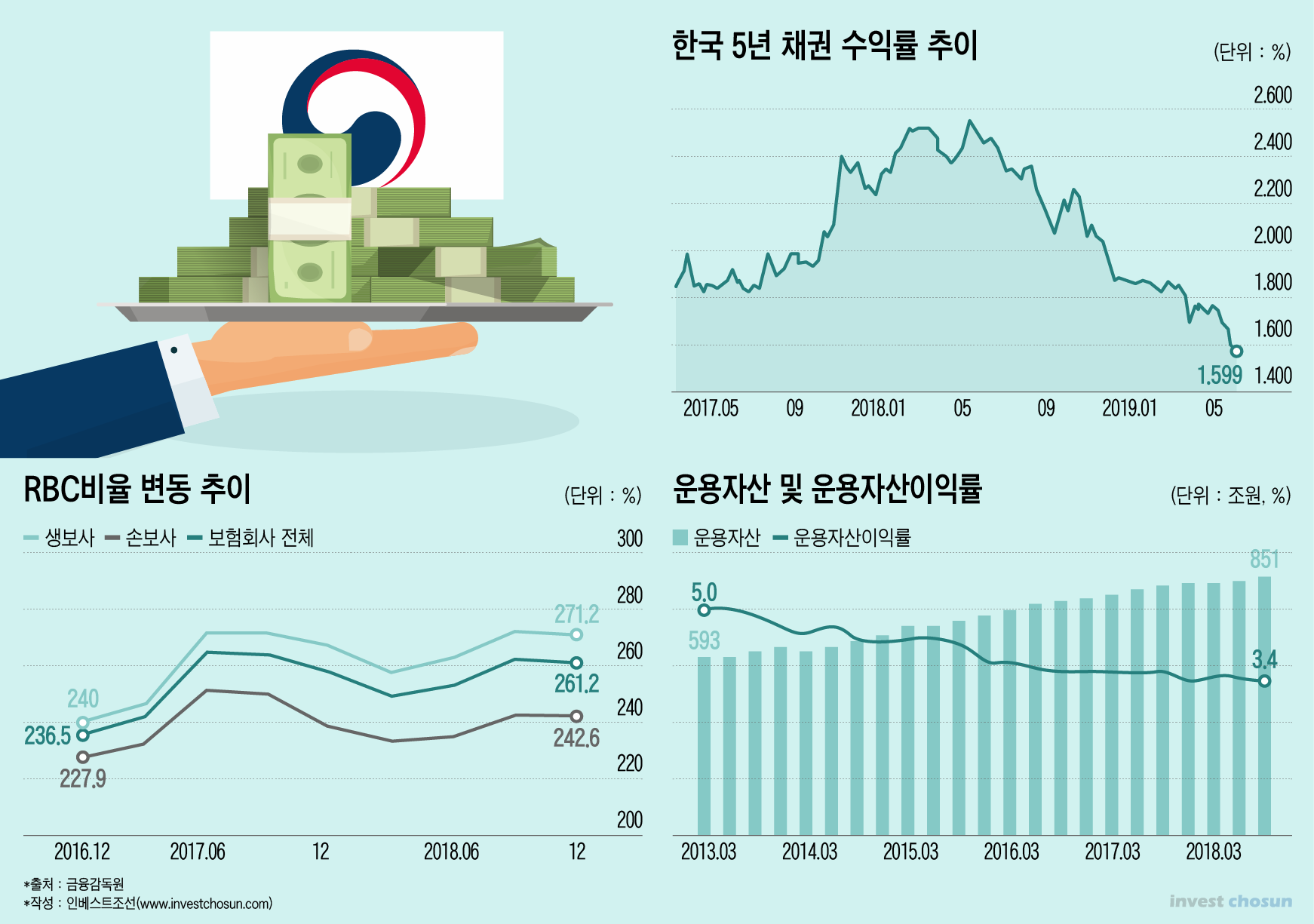

한화생명이 또다시 5000억원 규모의 자본확충에 나선다. 지난해말 RBC비율은 212%로 전분기 대비 9.3%포인트 떨어졌다. RBC비율 200%를 마지노선으로 삼고 있는 것으로 전해진다. 한화생명은 이미 1조5000억원 규모의 신종자본증권 발행을 통해 자본확충에 나선 바 있다.

KDB생명도 하반기 2000~3000억원 규모의 자본확충을 계획하고 있다. 지난해 이미 한차례 3000억원 규모의 유상증자를 단행했지만 다시금 RBC비율이 하락하면서 자본확충에 나서는 것이다. 동시에 하반기 매각을 진행한다고 하나 금리하락이 이어지고 있는 터라 얼마나 순조롭게 매각이 진행될 지 현재로선 담보하기 힘들다.

한 투자은행 관계자는 “수 차례 매각에 실패한 터라 현재와 같은 분위기에 얼마나 매각이 성공적일지 장담하기 힘들다”라며 “산업은행의 지원이 계속될 가능성이 높다”라고 말했다.

비단 이들 생보사뿐만 아니라 대다수의 생보사들이 자본확충 문제를 안고 있다. 2017년 하반기 이후 금리 상승 기조가 이어지면서 자본확충에 대한 고민이 잠시나마 줄어들었다.

-

하지만 올해 빠르게 금리가 떨어지면서 다시금 저금리 기조가 뚜렷해졌다. 2018년 한때 2% 중반대까지 올랐던 국채 5년물 금리가 1.5% 중반수즌으로 떨어졌다. 이는 보험사 자본확충 문제가 본격적으로 대두 되었던 시점의 금리 수준이다. 금리가 낮아지면 2022년 IFRS17 도입시 시가평가하는 보험부채의 규모가 커져 보험사들은 쌓아야 하는 자본이 늘어나게 된다. 2017년 저금리 당시 생보사들에 필요한 자본확충 규모가 40조원이라는 추산이 나오기도 했었다.

문제는 앞으로 현재보다 금리가 더 떨어질 가능성이 높다는 점이다. 경기 둔화로 인해 금리하향 압박이 커지고 있어서다. 감독당국에선 현재와 같은 저금리 기조가 이어진다면 보험사들에 필요한 자본만 수십조원이 들 것으로 예상하고 있다.

지금보다 저금리가 심화한다면 생보사들이 기댈 곳은 더욱 없다. KDB생명 처럼 정부가 소유한 생명보험사를 제외하곤 대주주의 지원을 바라볼 곳이 없기 때문이다. 빅3 생보사조차도 대주주의 지원을 받기 힘든 구조다.

신용평가사들의 경고도 이어지고 있다. 한국신용평가는 생보업계의 역성장, 저금리, 강화된 자본규제로 인해 사업환경이 악화하고 있다는 분석이다. 수익성은 떨어지고 있는데 자본규제가 강화한다는 점에서 지급여력 유지 부담이 커지고 있다는 설명이다.

보험사별로 ‘자본의 질’ 차이가 부각할 수 있다. 보통주자본 및 보유계약가치를 통해 지급여력 유지가 가능한 보험사와 그렇지 못한 보험사간의 차별화가 나타나고 있다는 것이다.

한국신용평가는 “후순위채, 신종자본증권 발행으로 대응 가능하나 과도한 자본성증권 발행시 추가적인 이차손 부담이 발생한다”라며 “후순위채 및 신종자본증권 등 하이브리드 증권 비중에 따른 보유자본 질적차이가 부각할 것이다”라고 말했다.

조심스레 과연 당초 취지대로 IFRS17 도입에 따른 건전성 제도 강화가 가능하냐는 말들이 나온다. 생보사들의 요구로 2021년으로 예정됐던 새로운 보험회계기준인 IFRS17이 2022년으로 연기됐다. 이에 맞춰 감독당국은 신지급여력제도(K-ICS) 시행을 준비하고 있다.

지난해 실시한 시뮬레이션 결과 신지급여력제도 하에서 대부분 보험사 RBC비율이 100% 이하로 떨어지는 것으로 전해진다. 감독당국에선 RBC비율 150% 이상을 유지할 것을 권장하고 있으며, 100% 이하일 경우 경영개선 조치를 요구한다. 즉 대부분 생보사들이 경영개선 조치 대상에 해당된다는 뜻이다.

이를 감안해 보험사들은 제도 개선을 요구하고 있지만, 현재와 같은 저금리에선 제도 완화로도 문제를 풀기가 쉽지 않아 보인다. 자본잠식에 들어간 회사를 제도 개선 만으로 건전하다고 할 수 없기 때문이다. 기존의 지급여력제도를 유지하자는 주장도 나오지만 이 경우 자본잠식에 빠진 회사의 RBC비율이 저금리 상황에서 채권평가이익으로 오히려 개선되는 것처럼 왜곡된다.

감독당국의 고민은 깊어지지만 금융감독원과 금융위원회의 입장이 다르다. 금감원은 신지급여력제도를 통해 건전성을 높여야 한다고 주장하고, 금융위는 업계의 어려운 현실을 고려해야 한다며 각기 다른 목소리를 낸다.

그럼에도 결국 정책은 금융위의 몫이다. 연착륙을 모색한다고 하나 현재의 저금리 기조가 2~3년간 이어질 경우 공적자금 투입까지도 고려해야 하는 상황이 벌어질 수 있다. 한번도 겪어보지 못한 일이다.

한 보험업계 관계자는 “현재 상황으론 부실 보험사를 빅3 보험사도 인수할 여건이 안된다”라며 “저금리가 앞으로도이어진다면 IFRS17과 신지급여력제도를 도입을 염두에 두고 공적자금 투입을 통한 업계 구조조정까지도 감안해야야 할 상황이 올 수 있다”라고 말했다.

이미지 크게보기

이미지 크게보기