빅히트 상장 의지는 아직...'수익다변화' 숙제 해결돼야

멤버 군입대 ·엔터주 투심 하락 등 리스크도

-

방탄소년단(BTS)의 인기가 고공행진하면서 소속사인 빅히트엔터테인먼트를 향한 시장의 관심도 높아지고 있다. 최근 엔터기업 주가가 대외 이슈로 인해 급락하며 빅히트를 향한 관심은 더욱 커졌다는 평가다.

하지만 빅히트가 자본시장에 데뷔할 가능성은 오히려 점점 줄어들고 있다. 당장 내년부터 병역법으로 인해 BTS의 해외 투어가 불투명한 상황이다. 이는 내년 매출의 부정적인 요소로 꼽힌다. BTS를 이을 '후배 그룹'은 아직 뿌리를 내리지 못했다. 결국 수익 다변화를 통한 장기적인 성장 가능성을 증명하는 것이 관건이란 평가다.

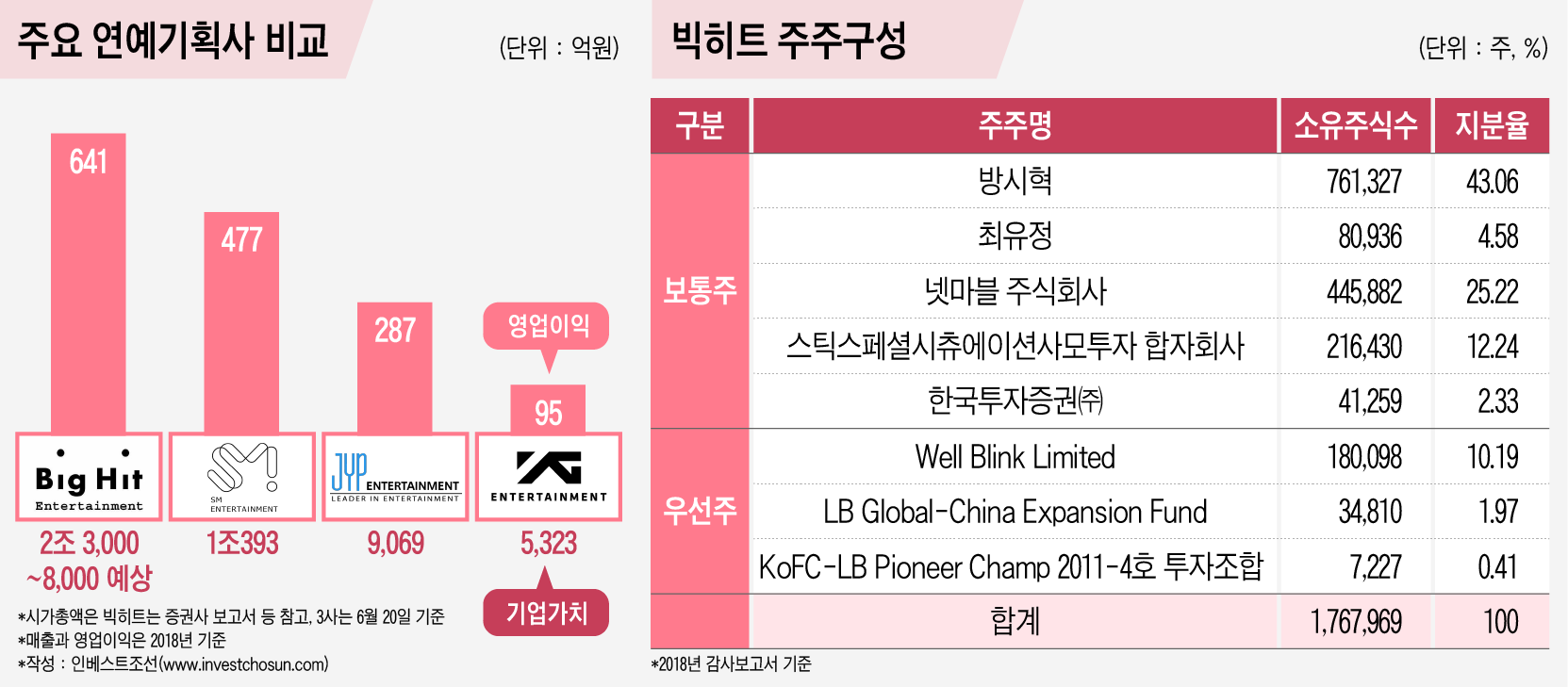

방탄소년단의 성공과 함께 빅히트는 무섭게 성장했다. 빅히트는 2016년 매출액과 영업이익은 각각 352억원과 104억원, 2017년엔 924억원과 325억원을 기록했다. 지난해 영업이익은 대표 엔터 3사(SM, JYP, YG)를 넘어섰다. 빅히트는 지난해 매출 2142억원, 영업이익 641억원을 기록했다. 지난해 3사는 각각 SM(477억원), JYP(287억원), YG(95억원)의 영업이익을 기록했다.

현재 빅히트의 예상 기업가치는 2조이상으로 추정된다. 지난 13일 현대경제연구원은 방탄소년단의 성공을 분석한 보고서에서 빅히트의 예상 기업가치를 최대 2조 3000억원 수준으로 판단하기도 했다. 현재 주요 상장 엔터기업 4사의 시가총액을 모두 합친 것과 비슷한 수준이다.

폭발적인 성장에 자본시장의 관심도 커졌다. 빅히트는 장외주식시장에서 올해 초 50만원 초반대에 거래됐으나 ‘미국 빌보드 200 1위’, ‘해외 스타디움 투어 매진’ 등 호재가 연달아 터지면서 지난 6월엔 매수 희망가가 70만원대까지 올랐다.

하지만 아직까지는 빅히트의 구체적인 상장 계획은 없다고 전해진다. 작년 VC(벤처캐피탈) 엑시트로 증권가에서도 빅히트의 IPO를 향한 기대감이 높았지만, 올 들어서는 연내 상장은 하지 않는 쪽으로 분위기가 기울었다는 평이다.

한 증권사 엔터 연구원은 "방시혁 대표가 아직 상장 의지가 없고, 스틱에 지분을 팔 때도 조건이 전체인수였던 것처럼 방 대표가 소수지분 나누는 것을 부담스러워 한다고 전해진다"며 "2대 주주인 넷마블은 방시혁 대표와 방준혁 넷마블 의장이 친척 관계인 점이 있고, 스틱도 2017년 기준 실적으로 샀기 때문에 엑시트가 급한 단계는 아니다”고 전했다.

실제 넷마블이 주요 주주로 나서며 주주들 사이에 한 차례 손바뀜이 일어났고, 이 때문에 상장에 대한 필요성이 줄어든 것도 사실이다. 현재 남아있는 재무적 투자자들도 당장 매각보다는 그 다음을 내다보는 것으로 전해졌다.

이런 상황과는 별개로 자본시장에서도 '이미 시점을 한 차례 놓쳤다'는 의견이 대세다. 동종기업들의 주가순이익비율(PER) 등 상대 가치가 사상 최대 수준을 기록하고, 빅히트에 대한 기대감과 실제 재무제표상 매출·이익 성장 극대화하는 시점이던 지난해가 상장 적기였다는 것이다.

그 사이 엔터기업에 대한 투자심리는 싸늘하게 식어버렸다. 투자를 하지 못해 안달을 내던 잠재 투자자들은 이제 빅히트가 ‘방탄 신화’와 별개로 지속적인 성과를 보여줄 수 있을지 냉정하게 가늠해보기 시작했다.

빅히트 매출에서 방탄소년단은 사실상 절대적인 비중을 차지한다. 이에 짧은 아이돌 그룹의 수명을 고려하면 성장 유지에는 여러 리스크가 존재한다는 관측이다.

우선 방탄소년단 멤버들의 ‘군입대 리스크’가 고려된다. 특히 군입대 문제는 멤버 전원이 해외 일정을 소화할 수 없다는 점이 크다. 현재 군 문제가 가까운 멤버는 진(1992년생), 슈가(1993년생)다. 만 27세인 진은 당장 내년 군입대를 해야하는 상황이고, 슈가는 내년 하반기 이후 방탄소년단의 해외 일정 참여가 어려워질 수 있다.

병무청에 의하면 병역 대상자의 나이가 27세를 초과하지 않는 범위에서 1회에 6개월 이내의 여행을 허가하고, 그 기간은 통틀어 2년을 넘을 수 없다. 이 때문에 월드 투어 등 해외 스케쥴을 소화하기 위해서는 6개월 단기여권을 신청해야 하지만 복잡한 절차와 실제 체류 기간 계산 등 번거로움이 많아 사실상 불가능하다는 전망이다.

다른 증권사 엔터 연구원은 “(빅히트에) 들어간 투자자들이 있으니 언젠가는 상장을 하겠지만, 매출 비중이 방탄소년단에 너무 치중돼 있다는 점이 지적된다”며 “과거 YG엔터테인먼트가 상장을 할 때도 빅뱅 매출 비중이 75% 정도인 점 때문에 거래소가 심사를 까다롭게 했던 것처럼 빅히트도 수익 다변화를 어떻게 해가느냐가 거래소 심사 통과의 관건이 될 것”이라고 말했다.

‘원 히트’ 리스크 해소를 위해 빅히트도 수익 다변화를 꾀하고 있다. 지난해 3월에는 후속 보이 그룹인 TXT(투모로우바이투게더)를 데뷔시켰지만 아직까지는 방탄 만큼의 성공을 안겨줄지는 의문이란 평가다. 지난 3월에는 CJ ENM과 합작법인 ‘빌리프랩’을 세우고 글로벌 오디션을 통해 새 보이그룹을 데뷔시키겠단 계획을 밝혔다. 하지만 2020년 데뷔가 목표이기 때문에 매출에 기여하기까진 시간이 걸릴 것이란 전망이다.

금융투자업 관계자는 “최근 투자자들이 더 냉철해지고 부정적 이슈에 크게 반응을 하고 있어 엔터주 투심 회복 자체는 시간이 걸릴 것으로 본다”며 “과거엔 IP(지적재산권)이 있으면 수익화 모델로 이어질 수 있다고 봤지만, 시간이 지나면서 규모는 커져도 회사 수익에 기여하는 부분은 줄어드는 등 미래가치를 평가하는 부분에서 PER(주가수익비율)을 30배~40배를 적용하는 것이 맞냐는 의문도 나오고 있다”고 전했다.

이미지 크게보기

이미지 크게보기