금리인하 기대에 채권 금리 최저수준...채권 가격은 급등세

실적 개선 기대로 증권주도 강세...하반기도 트레이딩 관건

-

국내 증권사들의 올해 2분기 이후 실적은 사상 최대치를 기록한 1분기의 분위기를 이어갈 거란 전망이다.

증시 부진에도 불구하고 채권과 파생 등 운용부문이 수익성을 보완할 전망인데다, 시장 금리가 급락하며 높은 채권평가이익이 기대되는 까닭이다. 이미 주요 증권주의 주가는 최근 1달간 초강세를 보이고 있다.

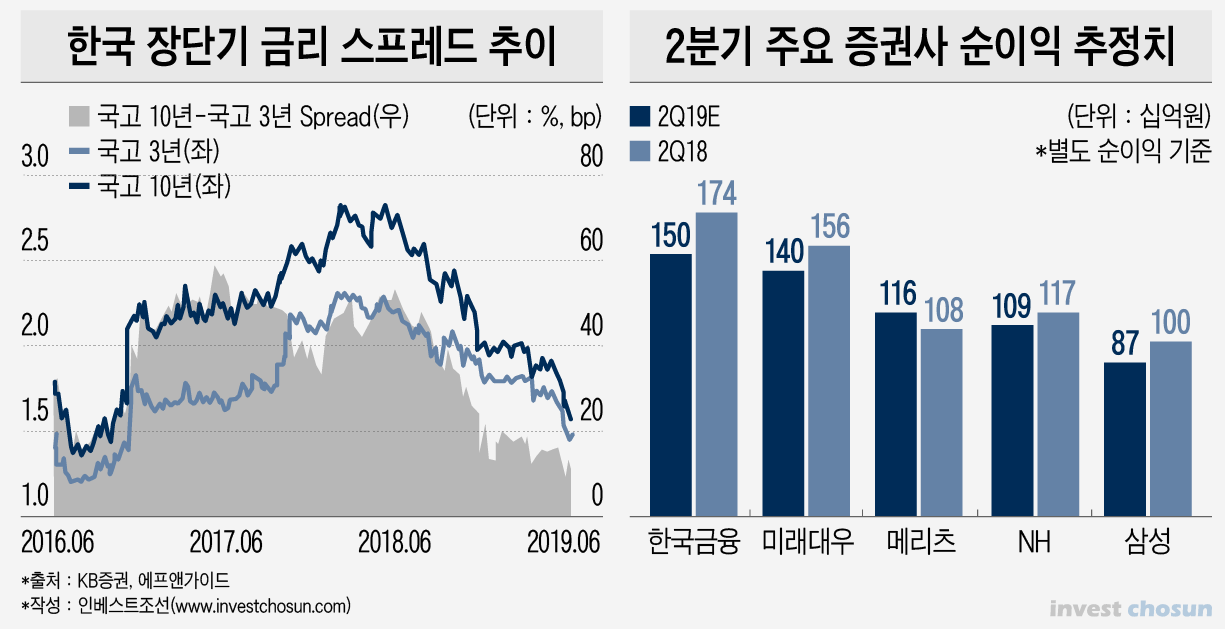

국내 주요 증권사들의 실적 전망을 종합하면, 올해 2분기 국내 주요 상장 증권사들의 합산 당기순이익은 지난해 2분기 대비 2%가량 성장할 전망이다. 특히 미래에셋대우·삼성증권·NH투자증권·한국투자금융지주·키움증권 등 5개 주요 증권사의 순이익 합계는 6390억여원으로 예상된다. 연초 제시된 업계 컨센서스 5540억원을 15% 이상 상회하는 수치다.

글로벌 변동성 확대로 인한 국내 증시 약세로 2분기 역시 브로커리지 부문이 부진할 전망이지만, 파생 등 운용부문과 금융상품 판매에서 이를 만회할 것이란 관측이다.

특히 채권평가이익이 2분기 증권사의 실적 감소의 방패 역할을 했을 것으로 분석된다. 현재 국고채 3년물, 10년물 등 주요 채권금리는 약 2년 6개월만에 최저 수준을 나타내고 있다. 채권의 금리가 떨어지면 채권의 가격은 상승한다. 이 때문에 증권사들이 보유한 채권이 기준금리 인하 기대와 함께 높은 채권평가이익으로 연결될 것이란 관측이다.

올해 1분기 기준 국내 증권사들이 보유한 전체 채권 규모는 203조 5141억원 수준이다. 지난 1분기 증권업계의 주식 보유액은 22조 7960억원 정도다. 사실상 증권사들의 실적이 주식시장보다 채권시장에 큰 영향을 받을 수 밖에 없는 상황이다.

금리 수준과 더불어 채권시장은 올 들어 강세를 이어왔다. 특히 최근 한국은행 금융통화위원회와 미국 연방준비제도(Fed)가 기준금리를 인하할 것이란 전망이 강화되면서 채권금리가 이를 선반영하고 있다는 분석이다. 지표금리인 3년 만기 국고채 금리는 24일 기준 1.440%로 최근 10년 내 최저 수준을 보이고 있다.

1분기에 이어 파생결합증권의 조기상환 등에 다른 운용수익 증가도 이어갔다. 지난 4월과 5월의 주가연계증권(ELS), 파생결합증권(DLS)의 조기상환금액은 20조9000억원으로 전년대비 209.9% 증가했다. 5월 말 기준 ELS 상환금액은 11조4147억원으로 연초에 비해 네 배 가량 늘었다.

이남석 KB증권 연구원은 “채권금리가 하락하면서 증권업종의 실적 개선 기대감이 더욱 높아지고 있다”며 “금리 하락으로 인해 중위험-중수익 상품에 대한 투자수요가 늘어나면서 파생결합증권의 발행량이 증가하고 있다는 점도 실적에 우호적인 요인으로 작용할 것”이라고 말했다.

금리 하락에 따른 채권평가이익 상승에 대한 기대감은 증권업 주가에 반영되고 있다. 증권주는 연초 이후 금융업종 내 가장 큰 폭으로 상승했다. 6월 넷째 주 코스피 지수 대비 상대수익률은 증권이 +2.1%p로 은행(-0.8%p), 보험(-2.6%p) 등 다른 금융주에 비해 압도적인 모습을 보여주고 있다. 이는 5월 다섯째주 이후 한 달째 지속되고 있는 현상이다.

특히 트레이딩 손익의 실적 기여도가 높은 회사 중심으로 증권주 강세가 두드러진다. 한국금융지주는 지난 19일 이후 5일째 상승세를 이어가고 있다. 24일 종가 기준 전날 대비 2200원 오른 8만2500원에 마감했다. 미래에셋대우도 25일 오전 9시 30분 기준 8410원으로 52주 최고가를 기록하는 등 상승세를 보이고 있다.

증권 담당 애널리스트는 "증시 부진으로 인한 주식운용 손실 발생은 불가피할 수 있지만 2분기 채권 금리 하락 폭이 워낙 컸던 만큼 채권운용 부문 실적 개선이 실적 보완 역할을 해낼 것"이라며 "미중 무역분쟁 등 불확실성이 여전하지만 하반기 금리 인하가 가시화되고 있고 , 파생상품 발행규모도 꾸준히 늘어날 것으로 전망되는 상황이라 하반기도 트레이딩 손익 유지가 중요할 것"이라고 내다봤다.

이미지 크게보기

이미지 크게보기