셀다운 실패에…“시간 지날수록 손해 발생하는 구조”

주가는 급락…주가연동 리픽싱 조건 無

-

웅진코웨이의 경영권 매각이 속전속결로 진행되고 있다. 웅진그룹이 경영권 매각을 발표한 직후, 매각주관사는 잠재 인수후보자들을 대상으로 인수의향을 타진하기 시작했고, 이달 말 경 예비입찰을 실시할 계획이다.

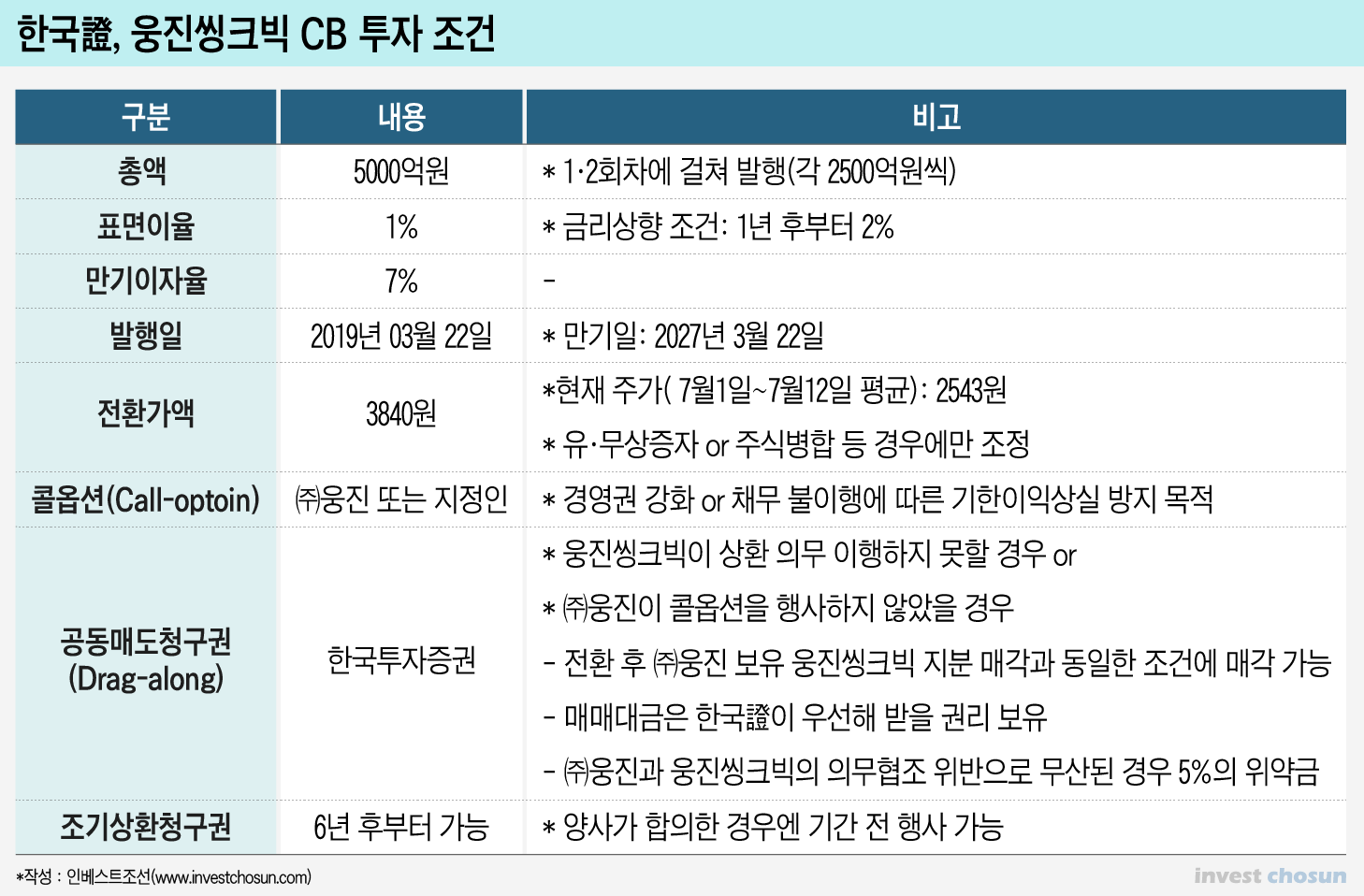

이는 자금조달 창구가 좁아진 웅진그룹의 사정도 사정이지만, 인수자금 대부분을 떠안은 한국투자증권의 상황도 녹록치만은 않기 때문이다. 일단 한국투자증권의 자기자본투자, 즉 5000억원 규모의 전환사채(CB)에 대한 투자 원금을 최대한 빨리 회수하는 게 관건이란 평가다.

한국투자증권은 웅진그룹이 코웨이 지분 22%를 인수하는 과정에서 인수금융 1조1000억원을 제공했고, 웅진씽크빅이 발행하는 5000억원어치의 CB를 인수했다.

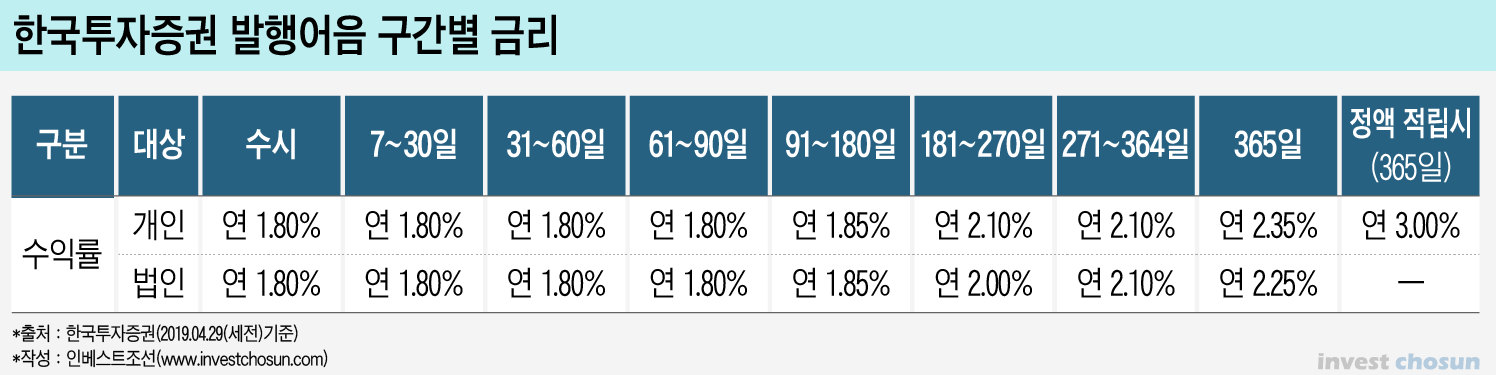

한국투자증권이 단일 건에 대해 총 1조6000억원에 달하는 투자를 할 수 있었던 것은 초대형 투자은행(IB) 인가를 받고 발행어음을 통한 자금조달이 가능했기 때문이다. 6월 말 기준, 한국투자증권의 발행어음 규모는 5조5000억원으로 이중 절반은 기업금융부문에 사용됐다. 올 1분기 한국투자증권의 외부자금조달 중 발행어음이 차지하는 비중은 10.35%(4조5800억원)으로 매 분기 그 비중이 급격히 상승하고 있는 추세다. 코웨이의 투자금의 상당부분도 발행어음을 통해 조달했을 것이란 예상이 가능하다.

한국투자증권의 발행어음 금리는 약 1.8~2.35% 수준이다. 최근엔 NH투자증권·KB증권·한국투자증권 등 3사가 경쟁하면서, 최근 연 5% 특별판매 상품도 등장하고 있다. 미래에셋대우와 하나금융투자 등이 발행어음 시장에 가세해 경쟁이 치열해지면, 발행어음을 통한 증권사의 조달금리는 현재보다 높아질 가능성이 높다.

-

실제로 한국투자증권의 발행어음 이자율은 매년 높아지는 상황이다. 발행어음 규모가 600억원 수준이던 2017년 말 기준 이자율이 약 1.91%였다면, 지난해엔 2.05%(2조6400억원), 올 1분기엔 2.17%(4조5800억원)으로 꾸준히 상승하고 있다.

주요 자금조달 창구인 발행어음의 금리와 비교한 투자 수익은 크지 않다.

코웨이 CB 투자건만 보더라도 5000억원을 투자 해 연 1%의 이자 수익이 고작이다. 투자 후 1년이 지난 시점부터 표면이자율이 2%로 높아지지만 조달금리와 비교하면 수익을 내기 빠듯하다.

물론 각 금융기관을 대상으로 한 CB의 재판매, 즉 셀다운(Sell-down)이 원활히 진행됐다면 조달금리와 이자율 간의 괴리를 상당부분 해소할 수 있었으나 이같은 계획은 이뤄지지 않았다. 당초 재무적투자자(FI)로 참여하려 했던 스틱인베스트먼트는 투자자 모집에 실패했고, CB는 모두 한국투자증권의 몫이 됐다.

투자은행(IB) 업계 한 관계자는 “투자자들에게 셀다운을 계획하고 투자한 건에서 계획대로 되지 않은 것은 추후의 수익 유무를 떠나 실패한 투자로 봐야한다”며 “발행어음뿐 아니라 전반적인 조달금리가 CB 투자 수익률보다 높기 떄문에 시간이 지날수록 손실이 발행하는 구조다”고 말했다.

-

시장의 우려와 달리 웅진씽크빅이 이자를 꼬박꼬박 지급할 경우엔, 한국투자증권이 ㈜웅진이 보유한 웅진씽크빅 지분을 함께 매각할 수 있는 드래그얼롱(Drag-along) 조항도 발동되기 어렵다.

결국 한국투자증권이 코웨이를 ▲최대한 빠른 시일 내에 한국투자증권의 원금(1조6000억원) 이상으로 매각하거나 ▲6년 후에 만기수익률 7%로 조기상환을 청구할 경우엔 손실에 대한 부담을 덜 수 있는 셈이다.

CB의 경우 표면이자율, 즉 쿠폰으로 수익을 거두기보단 만기 수익 또는 주식으로 전환해 수익을 기대하는 게 일반적이다. 다만 현재 상황에을 두고 봤을 땐 쉽지 않다는 평가다.

코웨이 매각 발표 이후 웅진씽크빅의 주가는 급락했고, 현재 주가는 CB 전환가액 3840원에 크게 못미치는 2600원 선에서 거래되고 있다. 주가에 따라 전환가액이 조정되는 리픽싱 조항이 포함돼 있으면 크게 문제될 게 없는 수준이지만, 이번 CB 투자의 경우 이같은 안전장치는 마련돼 있지 않다.

코웨이 재매각은 외국계 사모펀드(PEF)가 주요 인수후보군으로 거론되고 있다. 웅진그룹이 코웨이 인수 본계약(SPA)을 체결할 당시에도 고가 논란이 꾸준히 제기됐기 때문에, 매각측의 부담은 상당할 것으로 예상된다. 다만 드라이파우더(Dry powder)가 상당한 국내외 PEF들이 마땅한 투자처를 찾기 위해 열중하고 있는 점은 매각측이 위안을 삼을 만한 요인이다. 이번 매각의 성사여부에 따라 웅진그룹의 존속여부는 물론이고, 한국투자증권의 대규모 투자의 성패도 판가름 날 전망이다.

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기