설립 목적·자산 성장 등 감안하면 1등 아닌적 없어

행장 임기만료 앞둔 시기 성과 강조 배경에도 눈길

위험 부담도 증가…기업銀 “최근 최고 점유율 강조”

-

IBK기업은행이 상반기 좋은 실적을 내고도 빈축을 사고 있다. ‘리딩뱅크’, ‘초격차’라며 한껏 고무된 분위기지만 원래의 역할을 통해 예정된 결과를 냈을 뿐이란 평가가 나온다. 정부가 강조해 온 중소기업 지원 강화의 성과를 미묘한 시점에 강조하는 배경에도 관심이 모아진다.

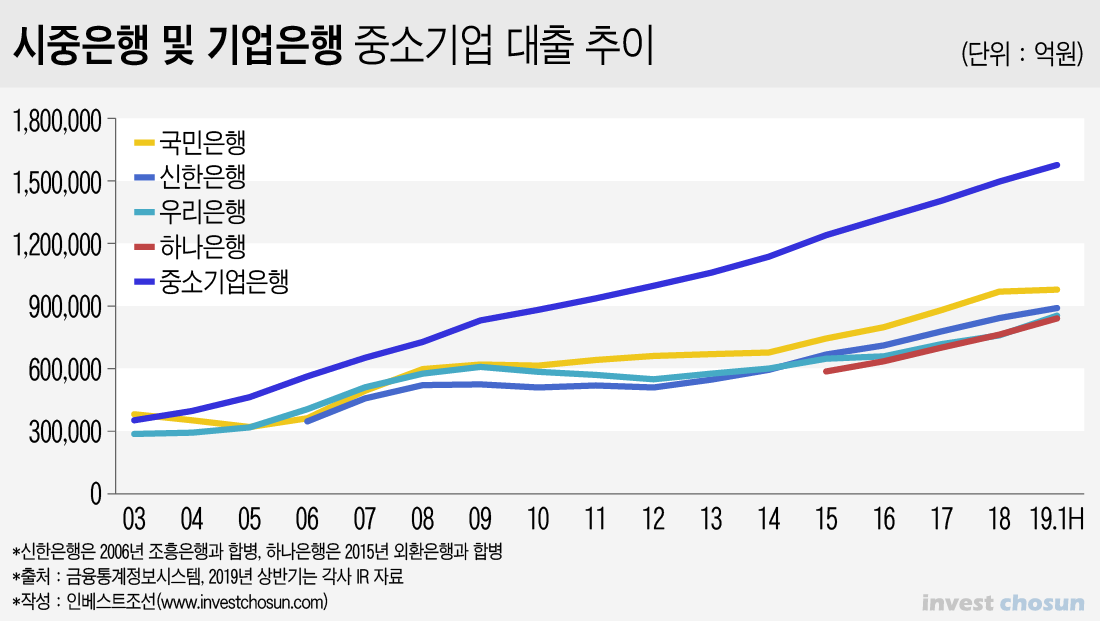

기업은행은 25일 상반기 실적발표를 통해 전년 같은 기간(9372억원) 대비 5.2% 증가한 9859억원의 당기순이익을 기록했다고 밝혔다. 중소기업대출 잔액은 작년 말보다 7조6000억원(5%) 증가한 159조2000억원, 시장점유율은 0.3%포인트 증가한 22.8%가 됐다.

금융업계에선 기업은행이 경쟁이 치열해지는 상황에서도 점유율을 끌어 올린 점은 높이 살만하다는 평가가 많다. 그러나 그 성과를 표현하는 방식에 대해서는 의아한 시선을 보이기도 한다.

기업은행은 상반기 실적을 두고 경쟁이 심화하고 있는 중소기업금융시장에서 ‘리딩뱅크’ 지위를 유지했다고 설명했다. 효율적인 정책자금 공급과 동반자금융 정착이 경쟁은행과의 ‘초격차’를 확대할 수 있었던 배경이라고 자평했다.

-

설명은 모두 사실이지만 지금 압도적 1위란 점을 강조하는 것은 무색한 면이 있다. 사실상 1위가 아니었던 적이 없기 때문이다.

기업은행은 중소기업은행법에 따라 중소기업자의 경제적 지위의 향상을 도모하기 위해 설립됐다. 자산 유형을 떠나 수익을 내는 것이 중요한 시중은행과는 태생부터 다르다. 기업대출 자금 95% 이상이 중소기업 대출에 쏠려 있다. 60년에 가까운 업력을 자랑한다.

중소기업 대출 규모로만 보면 이미 2004년부터 15년째 ‘리딩뱅크’ 지위를 지켜오고 있다. ‘초격차’도 마찬가지다. 2005년부터는 중소기업대출 규모 차이가 2위권과 10조원 이상 벌어졌고, 지난 10년간 차이는 점점 확대돼 왔다. 앞으로도 이 같은 추세가 이어질 가능성이 크다.

기업은행은 ‘중소기업 정부’를 표방한 이번 정부 들어 중소기업 지원에 공을 들이고 있다. 현 정부가 들어서기 직전 해인 2016년 중소기업대출은 약 133조원이었으나 2년 반만에 약 160조원으로 늘었다.

같은 기간 신한·국민·우리·하나 등 4대 시중은행은 중소기업대출 잔액을 평균 19조원씩 늘렸지만, 정책자금 대출의 선봉장 격인 기업은행과 격차를 좁히긴 어려웠다.

기업은행은 2018년 실적 발표 때도 ‘은행권 중기대출 경쟁 심화에도 불구 금융권 최초로 중기대출 150조원을 돌파하며 독보적 1위 자리를 수성했다’고 밝힌 바 있다. 이번엔 이에 더해 ‘경쟁은행과 초격차’까지 언급하며 여느 때보다 성과에 강한 의미 부여를 했다. 보통은 남과 비교하는 것이 부담되기 때문에 ‘스스로의 성과’만 강조하는 경우가 많다.

국책은행으로서 정부 시책에 따라 성과를 냈으니 이를 알리는 것도 자연스럽다. 사실 사업 영역을 감안하면 중소기업 관련 성과를 빼고 자랑할 것도 마땅치 않다.

기업은행 수장의 임기 만료를 앞둔 시기다 보니 실적 발표에 힘을 싣는 것 아니냐는 시선도 있다. 올해 말 임기가 끝나는 김도진 행장은 연임 의지가 없다고 밝혔으나 시장에선 김 행장을 포함한 다양한 인사가 하마평에 오르고 있다. 최근 자회사 운영팀 인원 확대 움직임을 두고 지주 체제 전환을 위한 포석이 아니냔 평가도 있었다.

한 시중은행 관계자는 “기업은행이 당연한 역할을 했으면서 ‘경쟁은행’, ‘초격차’ 등 조금 이례적인 표현을 써서 성과를 과시했다”며 “내부 사정은 알 수 없으나 행장 임기 만료를 앞둔 미묘한 시기인 만큼 어떤 의도가 있다고 볼 여지도 있다”고 말했다.

이와 별개로 자산을 크게 늘리며 부실 가능성도 덩달아 커지는 것 아니냔 시선도 있다. 국내외 경제 환경의 불확실성이 커지면 중소기업부터 타격을 입게 되고, 자산이 가장 많은 기업은행의 실적도 꺾일 수 있다는 지적이다. 기업은행은 상반기 연체율은 전년 동기와 같은 0.5%, 고정이하 여신비율은 전년 동기 대비 0.1%포인트 개선된 1.26%를 기록했다.

한 증권사 금융담당 연구원은 “기업은행이 예전보다 위험관리를 잘 하고 있고 아직 지표 상으로도 우려할 만한 부분이 없다”면서도 “중소기업 대출 비중이 높기 때문에 경기가 좋지 않을 때 위험성이 시중은행보다 부각될 수 있다”고 말했다.

이에 대해 기업은행 관계자는 “중소기업 대출 자산을 최근에 급격히 늘렸다기 보다는 매년 6% 정도 꾸준히 늘려 왔던 것이고 업력이 오래 돼 다른 시중은행보다 전문성도 높다”며 “시장 점유율이 최근 역사상 가장 높아졌기 때문에 리딩뱅크, 초격차라고 강조한 것”이라고 말했다.

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기