3분기 조(兆) 단위 M&A 거래 품귀현상

남은 빅딜 성사여부도 불투명

직접 조달 시장 나선 기업들

낮은 금리로 인수금융 시장 보폭 넓히는 산업銀

-

올 상반기까지만해도 M&A 인수금융 시장의 분위기는 좋았다. 지난해 말부터 올해 초까지 국내 대기업들의 빅딜이 성사되며 상반기 주요 금융기관의 인수금융 주선은 이미 2017년도 전체 실적을 넘어섰다.

지금은 상황이 다르다. 기준금리의 꾸준한 하락으로 초저금리 시대에 접어들었다. 기업들의 투자가 위축됐고, 그나마 자금소요가 있는 기업들도 직접금융시장으로 눈을 돌리며 인수금융 시장도 빠르게 경색되는 모습을 보이고 있다. 기대됐던 조(兆)단위 거래들의 성사여부가 불투명해지면서, 앞으로 인수금융 시장에서의 먹거리를 찾기 위한 노력은 더 치열해 질 것이란 평가다.

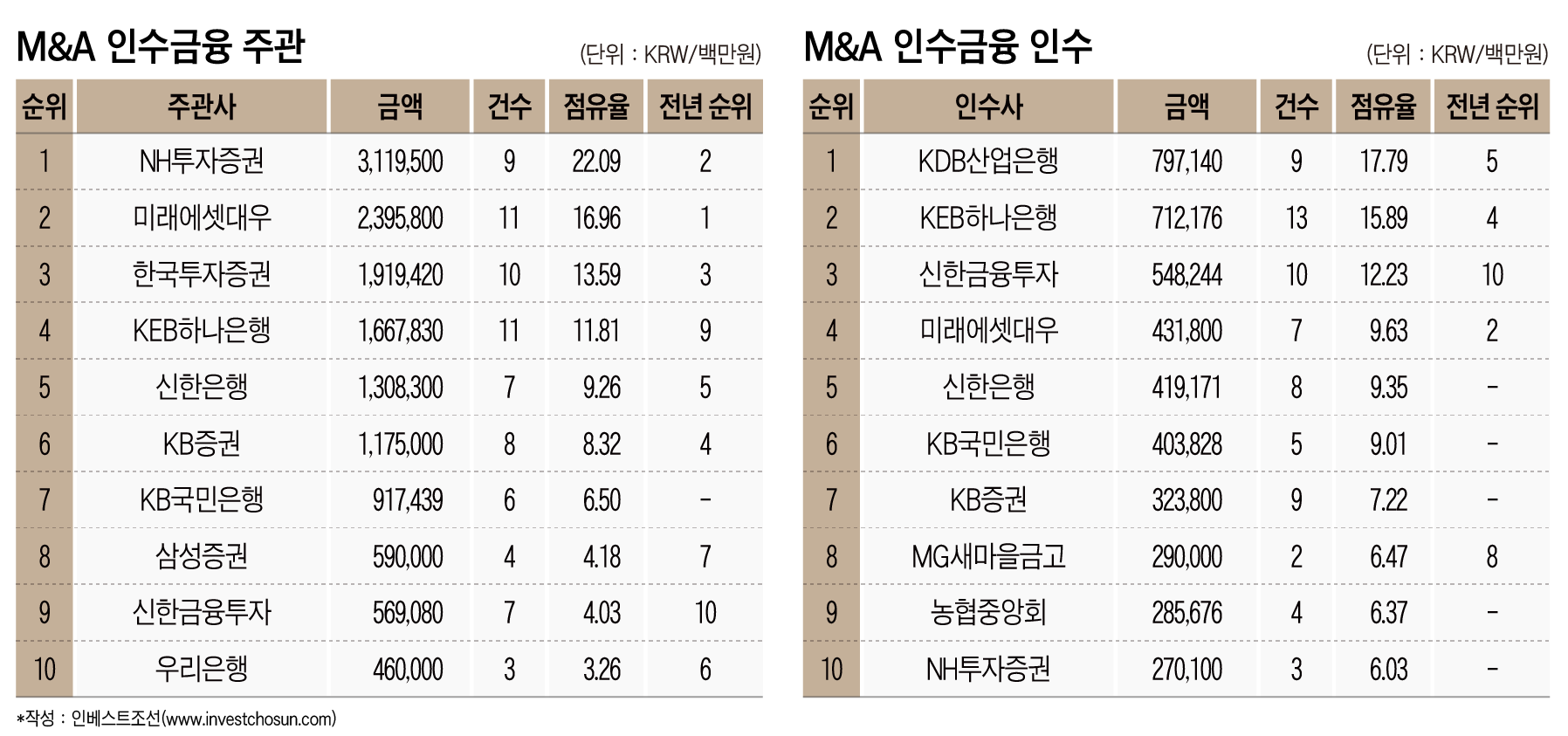

올 3분기 상위 10위권 금융기관이 주선한 인수금융 규모는 약 14조원이다. 상반기 실적이 약 11조원을 상회하던 것을 고려하면, 주선 금액의 증가폭은 3조원 남짓에 그쳤다.

상반기엔 ▲한온시스템의 마그나인터내셔널 유압사업부 인수(인수금융 9000억원) ▲IMM PE의 린데코리아 인수(1조1000억원) ▲KCC 컨소시엄의 모멘티브사 인수(1조원) ▲웅진그룹의 코웨이 인수(1조원) 등 굵직한 거래들이 속속 진행됐다. 미래에셋을 중심으로 한 5000억원 내외의 해외 M&A 거래와 대성산업가스(MBK파트너스), 쌍용양회공업(한앤컴퍼니) 등 조 단위 리파이낸싱 거래도 심심치 않게 눈에 띄었다.

3분기 국내 M&A 가운데 5000억원 이상 대규모 거래는 베어링PEA의 애큐온캐피탈 인수가 전부였다. 약 3000억원 규모의 LG그룹 엘지히타치워터솔루션 매각이 그나마 컸다. 다행히 상위권 금융기관 상당수가 참여한 한앤컴퍼니의 한온시스템의 리파이낸싱(2조2000억원) 거래가 진행되면서 금융기관들의 숨통이 트이는 모양새였다.

M&A 인수금융 시장에 대한 우려는 당분간 지속할 것으로 보인다. 현재 진행중인 M&A 거래들만 보더라도 올해 말 또는 내년 초까지 결론이 날 것으로 단정짓기는 어렵다.

웅진그룹이 인수한 지 3개월만에 매물로 등장한 코웨이는 대형 기관들의 참여가 저조했다. 일부 대형 PEF도 일찌감치 인수 의사를 접은 것으로 전해진다. 유일하게 유력한 후보로 거론되는 SK그룹 또한 완주 여부를 장담하기 어렵다.

채권단 주도로 매각 절차가 진행중인 아시아나항공 또한 혼선이 많다. HDC를 제외한 대기업들은 아직까지 인수전에 참여의사를 밝히지 않았다. 채권단과 금호산업의 이해관계가 첨예하게 대립하고 있는 상황에서 매각에 대한 기대감이 예전보다 줄어든 게 사실이다.

LG CNS의 지분 매각도 맥쿼리PE와 KKR 2군데가 각축을 벌이고 있지만, 두 업체 모두 완주를 장담하긴 어려운 상황이다.

M&A 업계 인수금융 업계 한 관계자는 “최근 몇 년 동안 인수금융 시장이 활황을 누렸는데, 대기업 또는 사모펀드 발 매물들이 줄었고 진행중인 M&A 건도 시원치 않은 상황이다”며 “올 하반기엔 롯데카드 인수금융, 홈플러스 리파이낸싱 정도가 눈에 띄는 거래일 것으로 보인다”고 했다.

초저금리 시대가 지속하면서, 기업들이 금융기관 대출보단 직접금융 시장에서의 자금조달을 선호하는 움직임을 보일 것이란 평가도 있다.

실제로 아시아나항공 매각의 유력한 인수후보로 거론됐던 한 대기업은 애초 인수금융을 통한 자금조달 보단 회사채 발행으로 자금소요를 해결하려는 전략을 세우기도 했다. 우량한 신용등급을 바탕으로 인수금융 금리 보다 낮은 비용으로 시장성 자금 조달이 가능하기 때문이다.

올 해까지만 해도 초대형 투자은행(IB)의 타이틀을 단 대형 증권사들이 인수금융 시장에서 약진하는 모습을 보였지만, 앞으론 이 같은 상황이 이어질 지 미지수다.

최근 인수금융 업계에선 산업은행의 공격적인 영업이 회자되고 있다. 어피너티의 서브원 인수금융을 시작으로, 최근엔 세아상역의 태림포장 인수금융도 주선했다. 아직은 결론이 나지 않았지만 LG CNS 거래에도 참여하고 있다.

산업은행의 경쟁력은 낮은 금리다. 산업금융채권(산금채) 발행을 통해 조달비용을 낮출 수 있는 탓에 시중은행 또는 국내 증권사들보다 약 50bp(1bp=0.01%)가량의 낮은 금리 조건을 제시할 수 있는 것으로 전해진다.

PEF 업계 한 관계자는 “성장성이 담보가 된 기업의 경우를 제외하고, 꾸준한 캐시플로를 믿고 투자하는 경우엔 인수금융에서 최대한 낮은 금리로 조달하는 것이 투자 성공의 관건이다”며 “인수자 입장에서야 산은이든 증권사든 낮은 금리로 조달할 수 있다는 측면에선 유리한 상황이지만, 인수금융에 보폭을 넓히려던 금융기관들은 산은의 적극적인 시장 진출이 달갑지만은 않을 것”이라고 했다.

이미지 크게보기

이미지 크게보기