액면가 이하 증자시 주총 부담에 특혜 시비도

가격 높으면 인수 주식 줄어드는 인수자에 부담

-

아시아나항공 주가가 액면가 이상을 유지하느냐가 매각 작업의 막판 변수로 떠올랐다. 주가 급락으로 액면가 이하로 증자 가격을 정해야 하는 상황이 되면 매각자는 주주총회 특별결의를 거쳐야 하고 소액주주들의 반발도 고려해야 한다.

반면 주가가 급등하거나 증자시 할증률이 높다면 지금 주가도 거품이 꼈다고 생각하는 인수후보들이 난색을 표할 것으로 예상된다.

아시아나항공 인수 후보들은 내달 7일 진행되는 본입찰을 앞두고 실사 및 자금모집 절차를 진행 중이다. 애경그룹은 다른 본입찰 적격후보인 스톤브릿지캐피탈과 손을 잡기로 했다고 밝혔다.

인수자는 금호산업 보유 아시아나항공 보통주 6868만여주(지분율 33.47%)에 더해 8000억원 이상 규모 신주도 인수해야 한다. 구주보다 신주 인수 부담이 큰 셈인데, 신주 발행가가 어떻게 정해지느냐에 따라 이해관계가 엇갈릴 수 있다. 매각자 측에선 액면가 이하로 주가가 떨어지지 않을까 예의주시 하는 모습이다.

-

유상증자 주당 가격은 이사회 전일을 기산일로 해서 과거 1개월, 1주일, 최근일의 가중산술평균주가를 산술평균한 값과 최근일 종가 중 낮은 금액으로 정한다. 여기에 할인 혹은 할증이 가해진다.

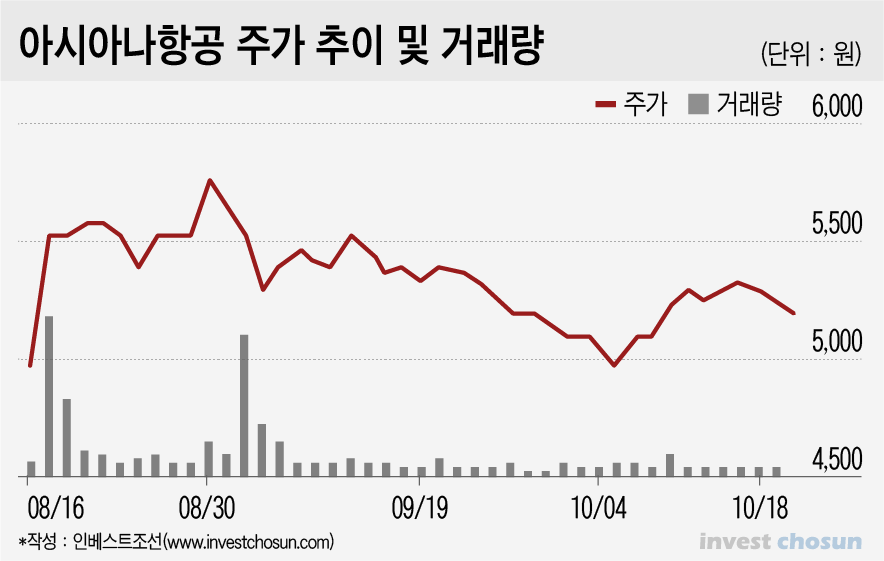

아시아나항공 주가는 4월 금호아시아나그룹의 매각 결정 후 한때 9000원을 돌파했다가 최근엔 액면가(5000원)를 살짝 넘는 선에서 횡보하고 있다. 현재 분위기서 증자 기준 금액이 정해지면 액면가를 웃돌게 된다.

아시아나항공 주가가 급락할 가능성을 완전히 배제하기 어렵다. 최근 악재가 이어지고 있다. 항공업황 부진이 이어지고, 미국 샌프란시스코 노선도 당분간 운항할 수 없다. 여객기의 엔진에 불이 붙는가 하면, 기내식 업체와의 갈등도 불거졌다. 전현직 경영진이 수사 선상에 오를 가능성도 제기된다.

액면가 밑으로 증자를 하기 위해선 주주총회 특별결의(참석주주 3분의 2, 총 주주 3분의 1 이상)를 통과해야 한다. 금호산업의 지분율을 감안하면 결의를 얻는 것은 가능할 수 있다. 그러나 새 인수자에 대한 특혜 시비나 기존 소액 주주들의 반발을 피하긴 어렵다. 본입찰 이후에야 주당 증자가격이 정해진다고 보면 지금부터는 주가가 크게 떨어지지 않아야 매각 작업이 수월하다.

한 매각자 측 관계자는 “주당 증자가격은 결정 시점 따라 왔다갔다 하겠지만 기준 가격이 액면가 이하가 되면 주주총회를 거쳐야 하기 때문에 어려움이 있을 수밖에 없다”며 “매각 기대감이 큰 상황이라 주가가 3000원대로 급락하거나 하는 일은 없을 것으로 보고 있다”고 말했다.

할증을 통해 액면가를 넘기는 방안도 가능하지만 이 때는 인수자의 부담이 불가피하다. 본입찰은 당연히 증자 가액이 정해지기 전이라 ‘전체 금액’만 제시해야 하는데 주당 가격이 올라가면 지분율에서 손해를 볼 수밖에 없기 때문이다. 주가가 급등하는 경우엔 부담이 더 커진다.

인수후보들은 현재의 주가 수준도 매각 기대감이 반영돼 상당히 거품이 껴 있다고 보는 분위기다. 이 때문에 일각에선 무상감자를 통해 주가를 높인 후 증자에 나서야 하는 것 아니냐는 의견도 있었다.

예를 들어 주식 절반을 무상감자하면 5000원짜리 주식이 1만원이 되고 증자 가격을 8000원 선으로 정하게 되면 액면가 이하로 발행하는 효과를 낼 수 있다는 것이다. 물론 이제 와서 이런 방식을 추진할 수는 없다.

한 인수자 측 관계자는 “내부 검토 결과 아시아나항공의 주당 가치는 현재 주가에 미치지 않는 것으로 보고 있다”며 “실제 가치보다 높은 가격에 투자하게 투자하게 되면 기존 주주들에도 나쁠 것은 없을 것”이라고 말했다.

이미지 크게보기

이미지 크게보기