최근 동종업계 거래인 린데코리아 M&A 주목

-

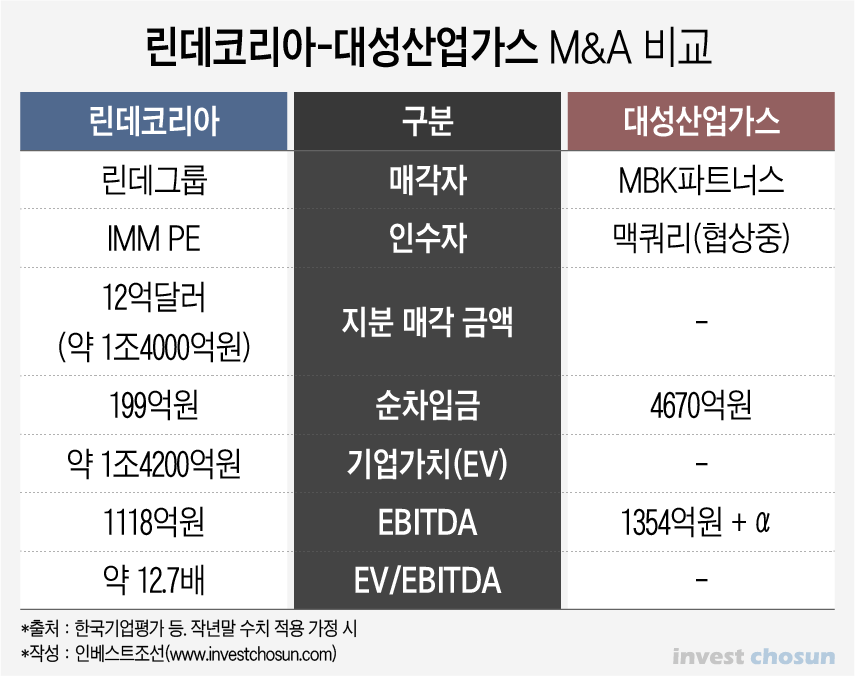

MBK파트너스와 맥쿼리가 대성산업가스 매각을 위한 배타적 협상을 연말까지 이어간다. 업을 잘 알고 과거 인연도 깊은 당사자들이 협상을 진행 중인 터라 연내 계약이 무난히 체결될 가능성이 거론된다.

26일 관련업계에 따르면 MBK파트너스는 대성산업가스 매각을 위해 맥쿼리와 단독 협상을 진행하고 있다. 지난달 중순부터 물밑 협상이 이뤄졌는데, MBK파트너스는 맥쿼리에 올 연말까지 단독협상권(Exclusivity)을 부여했다.

맥쿼리는 계약 체결을 전제로 금융사들과 차입금 조달 협상도 진행하고 있다. 차입금 규모는 과거 사례를 비춰볼 때 상각전영업이익(EBITDA) 대비 8배를 전후해 정해질 것으로 거론된다.

MBK파트너스는 대성산업가스 인수 후 3년이 채 되지 않아 매각에 나섰다. 기업가치를 더 키워 매각 금액을 높이기보다는 회수 기간을 당겨 내부수익률(IRR)을 높이는 데 집중하고 있다. 맥쿼리는 ADT캡스 등 대형 M&A에 이어 인프라 투자에서도 성과를 내고자 한다. 맥쿼리 그룹 내 아시아인프라스트럭처펀드가 대성산업가스 인수를 주도하고 있다.

이번 거래는 양 쪽 모두의 이해관계에 부합한다. 두 회사는 딜라이브(옛 씨앤앰) 투자 이후 고락을 함께 한 인연도 있다. 업을 잘 아는 전문가들이 만났기 때문에 가치산정(밸류에이션) 이견은 크지 않을 것이란 전망이 나온다. 큰 틀의 조건은 합의됐고, 세부 조건을 조율 중인 것으로 알려졌다.

-

대성산업가스 가치산정의 핵심 기준점은 린데코리아(현 에어퍼스트)가 될 것으로 보인다. 가장 최근의 산업용가스회사 M&A였고, 맥쿼리도 참여했었기 때문이다. 애초 이번 거래가 시작된 것도 린데코리아 M&A에서 수요자를 확인한 영향이 컸다.

린데코리아는 지난 4월 IMM PE가 인수했다. 공정거래위원회의 시정 조치에 따른 것으로 거래 대금은 12억달러(약 1조4000억원, 거래종결일 환율 적용)에 달했다. 작년 상각전영엽이익(EBITDA)인 1118억원 대비 12배 중반의 가치가 매겨졌다. 린데코리아의 부채는 거의 없었다.

대성산업가스는 작년 1354억원의 EBITDA를 기록했다. 관계회사인 그린에어(지분율 49%), 뤄양리밍대성불화유한공사(지분율 40%) 등 조정요소도 있다. 인수 때와 같이 관계사들의 EBITDA가 수백억원가량 더해지면 전체 평가금액도 높아진다. 순차입금까지 고려한 기업가치(EV)는 2조원대 중반에 달할 것이란 평가다.

대성산업가스가 린데코리아의 거래 배수를 크게 뛰어 넘지는 않을 것으로 보인다.

MBK파트너스는 2017년 대성산업가스를 인수하면서 12배 가량의 거래 배수를 적용했다. IMM PE와 맥쿼리가 끌어올린 린데코리아 거래 배수 정도면 나쁠 것이 없다. 올해 초 인수금융 자본재구성(리캡, Recapitalization)을 통해 수천억원을 회수했다. 기업결합 부담이 큰 전략적투자자(SI)보다는 사모펀드(PEF)에 다음 먹거리를 넘겨주는 편이 유리할 것이란 평가다.

맥쿼리는 이미 린데코리아 M&A에서 어느 정도 마지노선을 드러냈다. 만기가 길고 수익률 목표가 낮은 인프라펀드를 활용하더라도 지나치게 높은 가치평가는 어렵다는 것이다. 2017년 경남에너지 인수전에선 서너 차례 가격을 올리면서 막판까지 경합했으나 결국 고배를 마셨다.

산업용가스 시장은 5~6곳의 업체가 과점 중이고, 대기업 고객과 수십년간 장기계약이 맺어져 있다. 계약 기간이 긴 데다 대부분 산업단지 인근에서 파이프라인을 통해 공급(토니지 방식)하기 때문에 여간해선 경쟁사의 고객을 빼앗기 어렵다.

M&A 업계 관계자는 “산업용가스는 대부분 대기업과 10~20년 짜리 장기계약이 맺어져 있고 시설 투자도 돼 있기 때문에 경쟁자의 고객을 빼앗아 오기 어려운 시장”이라며 “1위 사업자라고 해서 다른 과점 기업들보다 높은 가치평가를 얻긴 쉽지 않을 것”이라고 말했다.

이미지 크게보기

이미지 크게보기