새 감독기준 ICS도 도입 절차

해외 자회사 지분 보유 부담 커져

성장성 꺾인 韓 시장 포기 '러시' 우려

-

푸르덴셜생명보험 뿐만이 아니다. 국내 자회사를 둔 미국계 생명보험사라면 언제든 매물로 나와도 이상하지 않은 상태가 됐다. 보험사에 적용되는 미국 채택 회계기준(US-GAAP)이 2022년 사실상 신국제회계기준(IFRS17)에 준하는 수준으로 바뀔 예정이라서다.

회계기준 변경과 함께 도입되는 국제보험자본기준(ICS)엔 자산과 부채를 시가평가하고, 관계회사 주식의 위험계수를 높여 자회사 보유 부담을 커지게 하는 내용이 담겨있다.

금융당국 및 보험업계에 따르면 미국 프루덴셜그룹은 회계제도 변경에 따른 보유 부담 때문에 한국 푸르덴셜보험을 매물로 내놓은 것으로 전해진다. 자기자본 2조4000억원에 매년 1500억여원 안팎의 순이익을 내는 자회사지만, 향후 본사의 자본건전성을 해칠 수도 있다고 판단한 것.

이는 회계제도 변경에 따른 것으로 풀이된다.

미국 재무회계기준위원회(FASB)는 오는 2022년 IFRS17 기준서를 US GAAP에도 적용할 계획이다. 일반보험회사는 2022년, 소형사는 2024년부터 새 기준을 따라야 한다.

IFRS17이 회계지침이라면 ICS는 감독지침이다. 국제보험감독자협의회(IAIS)는 미국의 지급여력(RBC)비율, 유럽의 SolvencyII(솔벤시II) 등 나뉘어있는 감독기준을 통일하는 통합 기준인 ICS를 내년 상반기 확정한다. 미국도 ICS 도입을 추진하고 있으며, 모니터링을 거쳐 2024년 전면 도입한다는 기준을 세워놨다.

IFRS17, ICS 적용 후 달라지는 건 보험사의 자산 및 부채에 대한 평가 방식이다. 가치변동이 있을 수 있는 모든 자산을 시장가격으로 평가하고, 계열회사를 포함해 주식 등 위험자산에 대한 요구자본 규모를 늘리는 게 핵심이다.

예컨데 현행 국내 RBC비율 기준에서는 계열사 주식의 위험계수가 8~12% 수준이다. 100만원어치 주식을 보유하려면 12만원의 요구자본을 쌓아놔야 한다. 현재 논의되고 있는 한국채택 보험자본기준(K-ICS) 기준에서는 위험계수가 최대 45%까지 늘어난다. 지금의 3배에서 4배 가량 자본을 추가로 쌓지 않으면 자본적정성비율이 뚝 떨어지게 된다.

K-ICS는 금융당국이 ICS를 벤치마킹해 도입을 검토하고 있는 제도다. 같은 제도 도입을 추진하고 있는 미국 역시 비슷한 규정이 포함된다. 이전 미국 기준 RBC비율 산정 때에도 해외 보험 자회사의 경우 국내 자회사보다 요구자본 부담이 컸는데, ICS가 도입되면 이 부담이 더욱 커질 것으로 풀이된다.

더구나 한국은 호주·뉴질랜드·홍콩 등과 함께 4곳에 불과한 IFRS17 전면 도입국 중 하나다. 미국을 비롯해 유럽 주요국은 IFRS17 기준서의 핵심 규정을 일부만 도입한다. 전면도입에 따라 좀 더 엄정한 기준으로 자산과 부채를 평가하게 되면, 한국에 위치한 자회사의 경우 자본 확충 부담이 더욱 커질 수 있다.

자본확충을 해주더라도 성장성이 있다면 한국 사업을 유지할 수 있다. 문제는 국내 보험시장, 특히 생명보험 시장은 이미 포화 단계라는 것이다. 올해 3분기 누적 생보사 수입보험료 총합은 78조원으로 2017년 같은 기간의 81조원 대비 역성장했다. 같은 기간 전체 생보사 순이익 합계는 3조8000억원에서 3조500억원으로 20% 가까이 줄었다.

-

한 금융권 관계자는 "미국의 보험그룹들은 한국 보험시장의 성장성과 회계기준에 따른 파급효과, 보유 부담 등을 종합적으로 고려해 계열사 보유 여부를 판단하게 될 것"이라며 "유럽계 생보사들은 대부분 한국에서 이미 빠져나갔고, 지금은 독자 회계규정을 사용하는 미국·중국계만 주로 남아있는 건 이유가 있다"고 말했다.

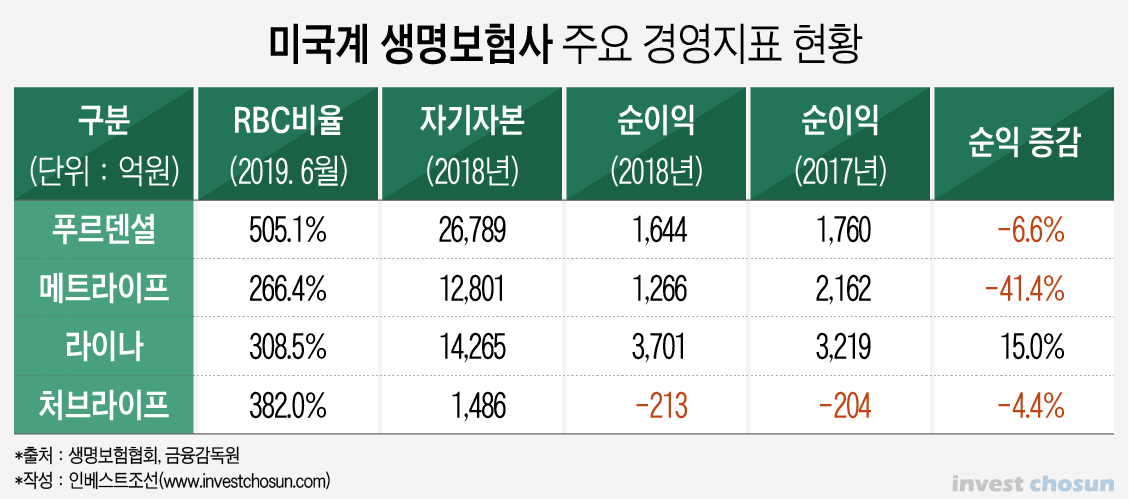

업계에서는 푸르덴셜생명보험 외 다른 미국계 생보사 역시 매물로 나올 수 있다는 가능성을 언급하고 있다. 현재 외국계 생보사 중 미국계는 푸르덴셜생명보험 외 메트라이프, 라이나생명, 처브라이프 등 총 4곳이다.

이 중 푸르덴셜생명보험이 자기자본 규모 면에서 가장 큰 미국계 생보사다. RBC비율 역시 505%로 가장 높다.

메트라이프의 경우 순이익이 꺾이고 RBC비율 역시 뒷걸음질 치고 있다. 메트라이프는 이미 지난 2016년 서울 46개 점포를 2개로 축소하고, 자회사 법인보험대리점(GA)으로 설계사를 전출하며 한 차례 매각설이 돌기도 했다.

라이나생명은 보유 계약의 95%가 사망보험이고, 여기서 들어오는 수입보험료로 인한 수익이 대부분인 독특한 영업구조를 가지고 있다. 국내 생보사는 대부분 대부분 수입보험료보다 지출보험료가 많아 보험영업에서는 적자를 내고 이를 자산운용과 변액보험 수수료 등으로 보완하는데, 라이나생명은 반대다. 2018년 기준 보험영업이익이 5192억원으로 오히려 당기순이익(3700억원)을 앞섰다.

처브라이프는 자본 규모도 작은데다 적자 늪을 벗어나지 못하고 있다. 지난 2월 이영호 대표가 사의를 표한 이후 9개월이나 지난 지난달 말에나 신임 대표가 내정됐다는 점에서 내부 조직 분위기도 좋지 않은 것으로 전해졌다.

이미지 크게보기

이미지 크게보기