대형 기관들, PDF 결성에 관심

-

내년 사모펀드(PEF) 시장에선 인수금융 자본재구성(리캡, Recapitalization)이 화두가 될 것으로 보인다. 저금리 기조로 이자비용을 낮출 수 있는 환경이 마련됐기 때문이다. PEF 운용사의 조기 회수 욕구를 충족시키기 위한 금융사들의 경쟁도 치열해질 전망이다.

올해도 PEF 시장에 유동성이 대규모로 풀렸지만 거래 규모는 그에 미치지 못했다. 상당 부분 대기업의 비주력 사업 정리에 의존했고, 예년과 달리 다른 PEF의 투자자산을 받아오는 세컨더리(Secondary) 성격의 거래도 많았다.

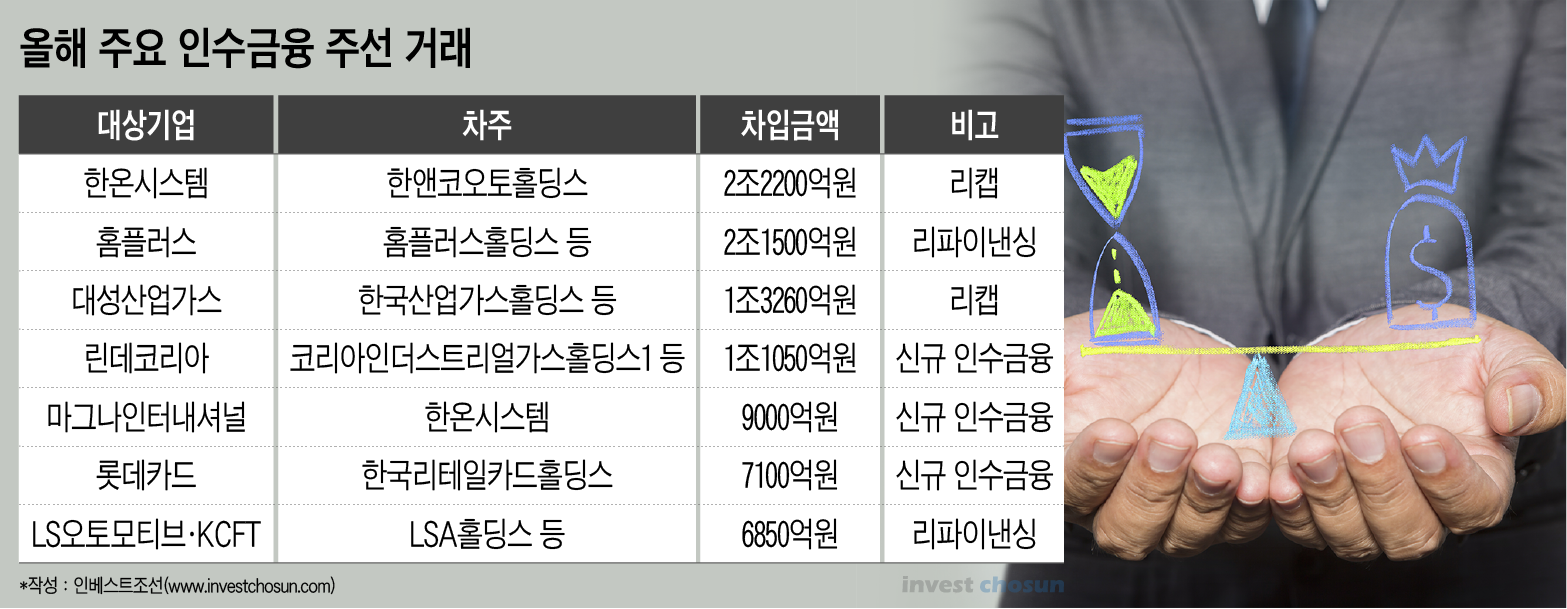

기업 인수 때 수반하는 순수한 인수금융 일감은 예년만 못했다. 다만 기존의 차입금을 갈아끼우는 리파이낸싱, 리캡 거래는 꾸준히 이어졌다. 몇 년 전만 해도 예외적인 경우였지만 이제는 금융사의 핵심 먹거리 중 하나로 떠올랐다. 대성산업가스, 한온시스템, 홈플러스 등 조단위 거래에서 500억원 미만 거래까지 다양했다.

-

내년에도 저금리 기조 속에 리캡 움직임이 분주할 것으로 보인다.

10월 한국은행은 기준금리를 1.25%까지 내렸다. 이후 한달간은 기준이 되는 AAA급 은행채 금리가 오히려 오르는 현상이 나타나기도 했지만 점차 안정세를 보이고 있다. 아직 기준금리 인하 효과가 다 반영되지 않은 데다, 내년에도 추가 인하 가능성이 거론된다.

기존에 높은 금리로 자금을 빌렸던 PEF 입장에선 차환을 통해 금리를 낮추려 할 가능성이 크다. 중도상환 수수료가 있지만, 그보다는 금리 인하로 얻을 이익이 크다. 금리를 낮게 묶어두면 몇 년 간은 금리 상승기가 돌아와도 부담이 없다.

차환 시 차입금 규모를 키워 배당 재원으로 쓰는 사례는 늘고 있다. 회수 시기를 앞당기면서도 수익률을 끌어올릴 수 있다. 안정적인 투자를 원했던 출자자(LP)는 조기 상환을 반기지 않기도 한다. 그러나 운용사 입장에서는 기회가 있을 때마다 자금을 회수해 둬야 위험 부담을 줄일 수 있다. 웬만한 투자 건은 1년이 채 되기 전부터 리캡 검토가 이뤄진다.

최근엔 블라인드펀드에 일부 자금이라도 태우지 않은 금융사들은 인수금융 주선 조건을 제안할 기회도 주어지지 않는 분위기다. 특히 은행들은 공격적인 증권사에 비해 LP 참여를 부담스러워해 주선 기회를 잡기 어려워지고 있다.

그러나 리파이낸싱 거래는 처음에 주선권을 따지 못한 곳이라도 제안할 수 있다. 이 때도 경쟁을 피하기는 어렵지만 먼저 좋은 조건을 제안한다면 성공 확률이 높아진다. 금융사들은 PEF의 포트폴리오를 펼쳐 놓고 잠재적인 리캡 수요를 살피고 있다.

사모부채펀드(PDF) 활용 가능성도 점쳐진다. PDF는 인수금융 대출 용도의 자금을 펀드 형태로 꾸린 것이다. 심사 절차가 복잡하고 무거운 기관일수록 활용도가 높다. 대형 기관들이 PDF 결성에 관심을 보이고 있다. 언제든 쓸 수 있는 자금을 만들어두면 늘어나는 리캡 수요에도 적시에 대응할 수 있을 것이란 평가다.

한 금융회사 관계자는 “시장 금리가 떨어질수록 내년 리캡 수요가 늘어날 것이고 그 주기 또한 짧아질 것으로 예상된다”며 “대형 리캡 거래에 참여하려는 금융사들의 경쟁은 더 치열해질 것”이라고 말했다.

인수금융 업계에선 산업은행을 내년 리캡 시장의 중요 변수 중 하나로 꼽는다.

금융사들끼리 속속들이 사정을 아는 상황에서 금리 때문에 주선의 당락이 결정되는 경우가 많지 않다. 그러나 조달 금리가 낮은 산업은행은 금리 만으로도 경쟁사들을 압도할 수 있다. 산업은행의 보폭이 넓어질수록 민간 금융사들의 먹거리가 줄어드는데, 산업은행은 내년에도 자본시장에서 활약하겠다는 의지를 보이고 있다. 내년에도 민간 금융사들의 볼멘소리가 이어질 가능성이 크다.

이미지 크게보기

이미지 크게보기