중재는 미숙했지만 자기 실속 챙기기 분주

신주 발행 규모·할인율 등 사안마다 잡음

일각에선 월권 논란도…주관사엔 후한 대접

-

아시아나항공이 새로운 둥지를 찾는 그 과정에서 산업은행이 보인 행보는 씁쓸한 뒷맛을 남겼다. 산업은행은 애써 매각에서의 역할을 축소하지만 막후에서 전환사채(CB) 권리자이자 주채권은행으로서의 지위를 충실히 누렸다. 중요할 때마다 무리한 목소리를 내며 기업의 회생보다는 자기 실속 챙기기에 치중한 것 아니냐는 비판이 따랐다.

지난 27일 아시아나항공 M&A 계약이 체결됐다. 한 차례 시한을 넘겼고 마지노선(연내 계약 체결)을 눈앞에서야 성사됐을 만큼 협상이 지난했다. 거래 당사자들의 입장차가 극명하기도 했지만 산업은행이 걸림돌이 된 경우도 많았다.

산업은행은 스스로 밝힌대로 거래 당사자는 아니다. 그러나 과거 구조조정에서 그랬듯 이번에도 모든 의사결정 과정에 관여했다. 애초 매각 결정도 산업은행에 떠밀린 면이 컸다. 산업은행은 줄곧 매각의 키를 쥐고 있었던 셈인데 운전 솜씨는 서툴렀다.

처음부터 ‘좋은 대기업에 매각한다’는 원칙론만 있었다. 이후 과정은 시장 상황을 살핀 후 임기응변 식으로 진행되는 경우가 많았다. 기업들은 언제까지 모습을 보여야 하는지 혼선을 겪었다. 신주 및 구주 방식으로 매각 한다면서 어떻게 인수 제안을 평가할 것인지도 불분명했다.

자연히 시장의 궁금증이 커질 수밖에 없었다. 산업은행은 그 때마다 막의 뒤로 물러섰다. 실무자가 거래 과정에서 호통을 치고 담당자들은 보고도 한다는데 산업은행은 아는 것이 없는 묘한 상황이 이어졌다.

우여곡절 끝에 HDC현대산업개발이 인수자로 낙점됐다. 경쟁자보다 월등히 높은 가격을 써내 우선협상대상자 선정은 어렵지 않았다. 이후 본 협상 과정에서 몇 번이나 거래가 성사와 무산을 오갔다.

-

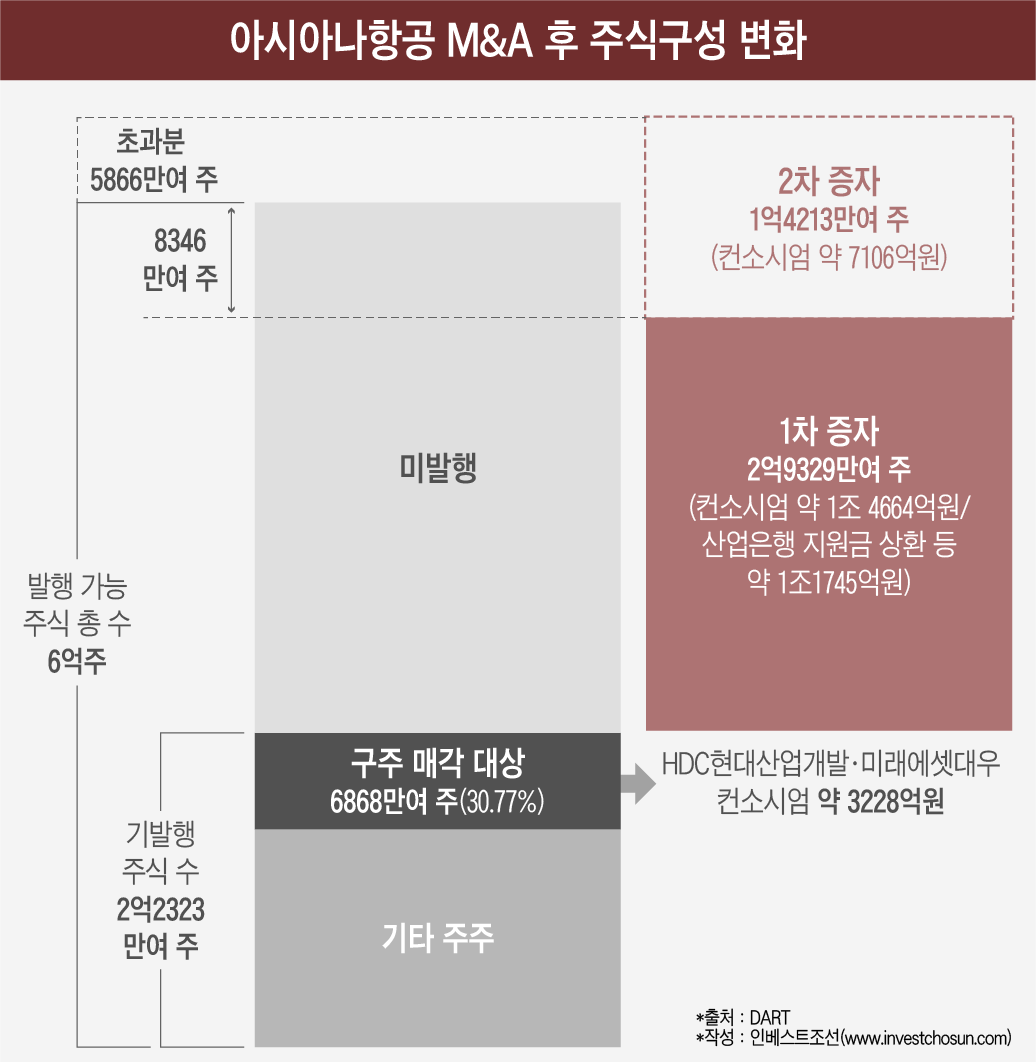

매각자는 구주 가격이 낮다고, 인수자는 신주 가격이 비싸다고 아우성인데 산업은행의 중재는 미흡했다. 상장사 M&A에서 주가가 움직이는 것은 어쩔 수 없는 면이 있지만, 처음부터 제3자배정 유상증자 방식으로 못박으며 주가 상승의 빌미를 준 면도 있었다. 액면가(5000원) 이하 증자 방식은 처음부터 선택지에서 빠졌다. 결국은 산업은행의 목소리가 더 먹히는 쪽이 눌릴 수밖에 없었다.

산업은행은 자기 실속을 챙기는 데는 공을 아끼지 않았다. 본입찰 3주를 앞두고야 입찰 안내서를 발송했는데, 유상증자 규모가 최소 8000억원 이상이어야 한다고 적시했다. 5000억원 규모 전환사채 및 그간의 지원 금액을 먼저 상환받겠다는 의지였다. ‘구조조정 절연’ 의지를 다시금 드러냈다.

산업은행은 여기서 한 수를 더 나아갔다.

HDC현대산업개발 컨소시엄이 아시아나항공에 증자할 금액은 2조1771억원이다. 그 중 1조4664억원만 먼저 진행된다. 물론 현재 발행가능 주식 총수를 감안하면 한꺼번에 모두 증자할 수 없는 한계가 있다. 그러나 그보다는 산업은행의 막판 요구가 반영된 것으로 알려졌다.

산업은행은 HDC현대산업개발이 증자하면 곧바로 상환받을 수 있고, 4조원 대 투자확약서(LOC)도 받아뒀으나 만약의 수까지 대비했다. 증자가 차질을 빚을 경우 전환권을 행사할 수 있을 만큼 여유 공간을 마련해뒀다. 최후의 실질은 크게 다르지 않겠지만 회사에 자금이 유입되고 상환되는 일정이 일부라도 늦어질 수밖에 없다. HDC현대산업개발은 나머지 증자 일정은 차후 확정하기로 했다.

산업은행은 유상증자 주당 가격을 정할 때도 존재감을 드러냈다.

고공행진하던 아시아나항공 주가는 지난 한 달간 5000원대를 오가며 안정화했지만 인수자는 더 욕심을 낼 수밖에 없었다. 이왕 액면가 이하는 어렵게 됐으니 허용된 할인율(10%)이라도 적용받길 바랐다. 이를 통해 새 주인이 지분을 더 가져가면 회사 정상화에도 나쁠 것이 없다.

할인 발행에 회사는 긍정적인 반응을 보였는데 산업은행은 한때 반대 의사를 밝혔다. 잠재적 주주로서 지분이 희석될 수 있다는 명분을 내세운 것으로 알려졌다. 실랑이 끝에 신주 발행 가격은 8.9%의 할인율을 적용해 액면가로 정해졌다.

일각에선 산업은행이 요구가 받아들여지지 않자 신주 할인율을 두고 몽니를 부린 것 아니냐는 이야기도 돌았다. 몇몇 관계가 돈독한 인사의 승진을 바랐지만 HDC현대산업개발이 난색을 표했다는 것이다. 사실이라면 민간 기업에 대한 월권이 될 수 있는 사안이다. 산업은행은 과거엔 관계 회사에 꼬박꼬박 고위 인사를 내려보냈었다.

산업은행은 이에 대해 “전혀 사실무근”이라고 밝혔다. HDC현대산업개발은 “임원 인사와 관련해선 시기도 내용도 아직 결정된 바 없다”고 말했다.

산업은행은 매각 주관사엔 후한 모습을 보였다. 직접 자기 자산을 처분할 때는 주관 수수료가 박하지만, 관계회사나 구조조정 회사가 대금을 부담하는 경우엔 두둑히 챙겨주기로 유명하다.

매각 주관사 크레디트스위스(CS)는 이번에 200억원 이상의 수수료를 거둘 것으로 예상된다. 주관 수수료율이 110bp(1.1%)에 달하는 것으로 알려졌다. 수수료율이 높으면 산업은행이야 남의 돈으로 생색을 낼 수 있지만, 아시아나항공 입장에선 회사 정상화에 써야 하는 자금이 줄어들 수밖에 없다.

이미지 크게보기

이미지 크게보기