정부 눈치보느라 구체적 전략 제시는 부담

투자자들, 모호한 성장성·아쉬운 수익성 지적

거래 종결 눈앞…”SKT 책임있는 계획 내놔야”

-

SK브로드밴드와 티브로드 합병이 눈앞에 다가왔지만 통합법인에 대한 기대치는 그리 높지 않다. 성장보다는 생존을 위해 추진된 거래다 보니 고밸류 투자가 불가피했을 것이란 평가다. 부가 가치를 만들어내려면 모회사의 조율이 중요하지만 SK텔레콤은 아직 명확한 성장 전략이나 수치 근거를 제시하지 못하고 있다. 통합법인의 재무적투자자(FI)를 무난히 유치하려면 보다 책임감 있는 계획이 필요할 것이란 지적도 나온다.

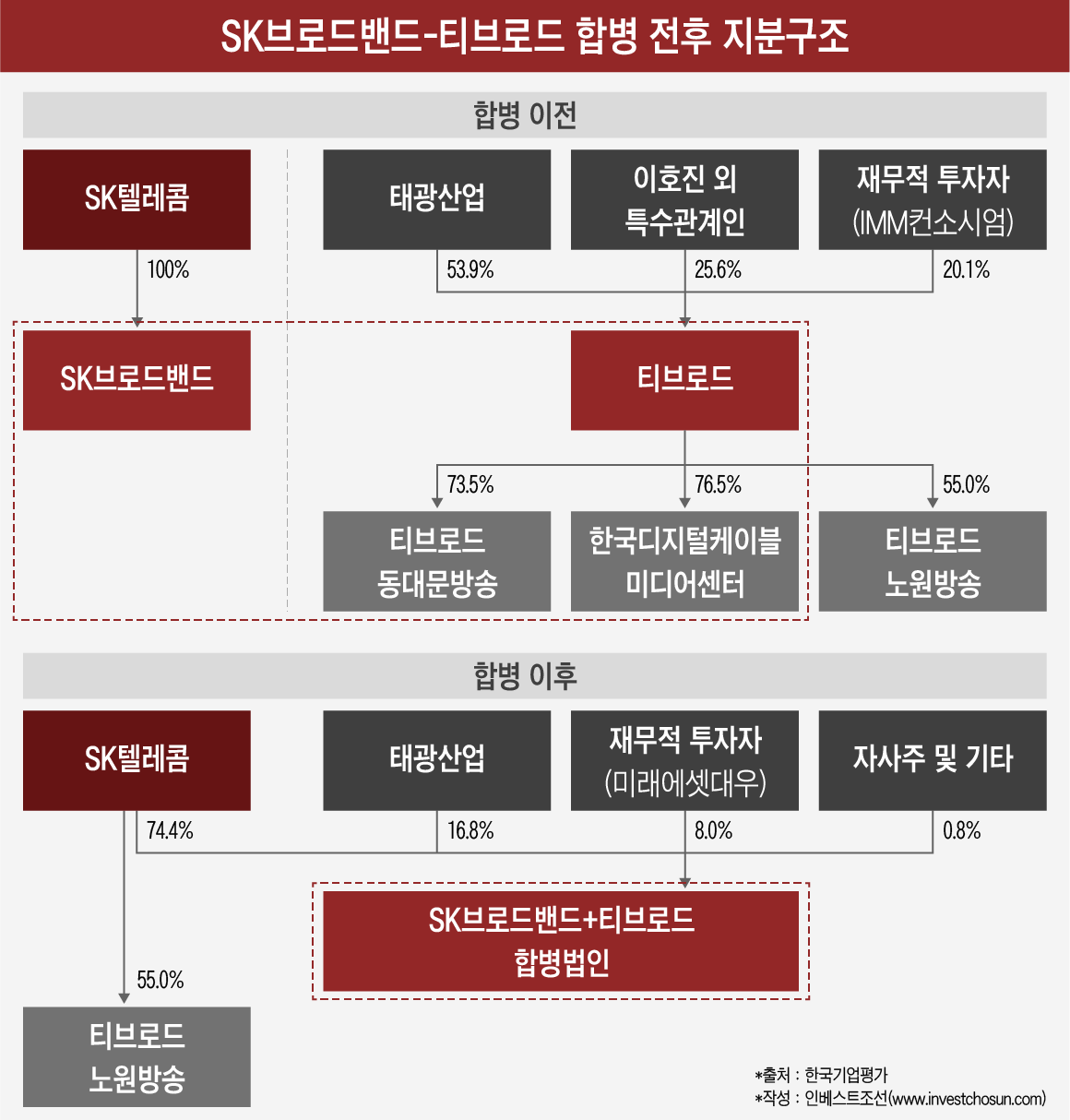

작년 4월 SK브로드밴드는 티브로드와 그 자회사를 흡수합병하기로 하는 계약을 체결했다. 11월 공정거래위원회가 케이블TV 수신료의 물가상승률 초과 인상 금지 등 조건부로 기업결합을 승인했고, 12월엔 과학기술정보통신부도 조건부 인가를 결정했다. 방송통신위원회 등 동의 절차를 거쳐 최총 합병 허가가 난다. 사실상 막바지 수순에 접어들었다.

SK브로드밴드와 티브로드 합병 자체에 대한 평가는 우호적이다. 중복 비용을 절감하고, 규모의 경제 효과도 낼 수 있기 때문이다. 디지털 전환하지 않은 고객들이 디지털로 전환하면 ARPU(가입자당평균매출) 상승 효과가 난다. SK브로드밴드에 7000억원가량의 매출, 1000억원대 영업이익이 더해진다는 점도 긍정적이다. 추가 투자 부담이 크지 않아 배당 여력은 늘어날 전망이다.

-

회사의 시장 지위나 재무적 역량이 강화한다는 점은 맞는데, 성장성에 대해선 의문 부호가 붙어 있다.

SK브로드밴드와 티브로드는 유선방송 사업이 주력이다. 단기간에 다른 미디어 영역으로 대체되지는 않겠지만 현재로선 성장할 여지가 많지 않은 것도 사실이다. 과거 딜라이브 투자 실패 사례는 여전히 시장의 트라우마로 남아 있다.

SK브로드밴드의 가치산정부터 낮지 않았다는 평가가 나온다. SK텔레콤은 무선통신사업 의존도가 절대적이다. SK하이닉스와 ADT캡스 등 굵직한 사업까지 감안하면 SK브로드밴드만의 가치를 높게 인정하기 어렵다는 것이다. 합병 거래에서 SK브로드밴드 가치는 SK텔레콤의 장부가(1조8705억원, 2019년 3분기)보다 높은 약 3조6000억원으로 평가됐다. SK텔레콤 입장에선 3강 구도에 들어가기 위한 어쩔 수 없는 선택이었는데, 자연히 상대방인 티브로드의 가치 평가도 높아질 수밖에 없었다.

한 사모펀드(PEF) 운용사 관계자는 “SK브로드밴드는 통신에 딸린 사업일 뿐인데 통합법인에 5조원의 가치를 인정하고 투자해서 수익을 거둘 수 있을지 의문”이라고 말했다.

결국 단순한 ‘망사업’ 이상의 가치를 인정받을 전략이 필요하다. 밝힌대로 ‘미디어 플랫폼’ 강자로 도약하려면 SK텔레콤 차원의 사업 협조가 이뤄져야 한다. 떨어져 나간 OTT(Over The Top) 사업도 장기적으로는 융합해야 한다. 그러나 구체적인 융합 전략이나 수치 목표는 제시되지 않고 있다.

SK텔레콤 입장에선 정부의 승인 절차에 부담을 느꼈을 것으로 보인다. 매년 성장 목표를 제시하려면 어떤 서비스를 늘린다거나, 요금을 올리겠다는 전략이 포함돼야 한다. 승인 절차가 진행되는 상황에선 속내를 드러내기 부담스러울 수 있다. 승인도 요금 인상을 억제하는 조건부로 나고 있는 상황이다. SK텔레콤은 2016년 CJ헬로비전 M&A에서 고배를 마셨다.

SK텔레콤에 있어 지난해까지는 사업의 내실을 다지기보다는 라인업을 구축하는 데 집중하는 시기기도 했다. 11번가, 웨이브, 원스토어 등을 꾸리느라 분주했고, 사업을 어떻게 키울 것인지 고민은 부족했을 것이란 평가도 있다.

최진환 사장은 직전 ADT캡스에서의 역량을 인정받아 SK브로드밴드로 부임했다. 미디어 플랫폼 1위 사업자로 도약한다는 포부를 밝히고 있다. 그보다는 ADT캡스를 SK그룹 내부에 안착시킨 것처럼 합병법인의 통합 관리 작업에 더 힘을 실을 것이란 전망이 나온다.

어느 시점에 얼마나 사업이 확장할 지 모호하다 보니 FI 유치 작업도 원활하지만은 않은 분위기다. 공격적인 성향의 투자자들은 불투명한 성장성이 부담이고, 보수적인 투자자들은 SK텔레콤이 보장하는 수익률이 성에 차지 않는다.

미래에셋대우가 FI로 나서 이호진 전 태광산업 회장과 특수관계인 몫의 합병법인 지분을 인수한다. 3878억원 규모로 총액인수하되 향후 단독 혹은 공동으로 운용사(GP)를 맡는 경영참여형 집합투자기구(PEF)에 주식을 넘기기로 했다. 취득예정일은 4월 1일이다.

투자회수는 11번가와 마찬가지로 기업공개(IPO)다. FI는 보유 지분의 50%까지 우선 매출권을 가진다. 일정한 기준 수익률을 달성하지 못하거나, IPO가 무산되면 FI는 드래그얼롱(동반매각청구권)을 활용해 SK텔레콤 지분도 함께 팔 수 있다. SK텔레콤이 이를 원하지 않으면 일정 수익률을 주고 FI 지분을 되사오면 된다. 이때 보장한 수익률이 3.5%다.

한 기관출자자(LP) 관계자는 “다른 플랫폼이 성장할수록 파이가 줄어들 수 있다고 봤다”며 “제안을 받았지만 IPO시 구주를 전부 매출할 수 없고 SK텔레콤이 보장하는 수익률도 낮아 투자 여부를 고민 중이다”고 말했다.

다른 관계자는 “짧은 시간 안에 투자자를 모으고 무난히 거래를 종결시키려면 SK텔레콤이 플랫폼 사업을 키우기 위한 책임성 있고 구체적인 계획을 제시해야 할 것”이라고 말했다.

이미지 크게보기

이미지 크게보기