4분기 실적은 컨센서스 40% 하회하는 수준 예상

'실적 회복'보단 '재무개선 의지'가 투자의견 재고 관건

-

유통업체들에 대한 기저효과 기대가 올해도 쉽진 않을 것으로 보인다. 이마트와 롯데쇼핑 모두 구조조정으로 수익성 회복을 노리고 있지만 리스크 상쇄까지는 요원하다는 평가다. 증권업계도 지난해 하반기부터 줄곧 'HOLD' 투자의견을 유지하고 있다. 실적 회복보다도 재무구조 개선 의지가 중요할 전망이다.

이마트와 롯데쇼핑의 신년 첫 증권사 리포트들이 발표됐다. 14일엔 삼성증권이 ‘이마트-구조 개선으로 사이클을 이기기 어렵다’, ‘롯데쇼핑-시장은 선택과 집중을 기다리고 있다’로, 16일엔 한화투자증권이 ‘이마트-부진은 여전히 이어지는 중’이라는 제목의 리포트를 내놨다.

지난 한 해 부진했던 이들 기업은 최근 수장을 교체했다. 사업 재편 및 구조조정으로 수익성 회복에 주력하겠다는 의지를 드러냈다. 투자의견과 목표주가 상향조정을 기대해볼 수 있는 상황이지만 증권사들의 투자의견은 모두 홀드(HOLD; 보유상태 유지), 목표주가도 그대로다.

이마트에 대해 BUY(매수)를 줄곧 유지해왔던 한화투자증권은 지난해 10월말부터 줄곧 HOLD다. 목표주가도 같은 기간 동안 변동이 없는 11만원으로, 지난해 5월(33만원) 대비 3배 하락한 수준이다. 삼성증권은 지난해 7월초부터 BUY에서 HOLD로 전환했고, 30만원대이던 목표주가도 현재 12만원선을 유지 중이다. 롯데쇼핑도 지난해 7월초부터 HOLD로 전환됐고, 목표주가도 25만~30만원대에서 현재 14만원대까지 하락해 있다.

-

증권가는 부동산 유동화 및 구조조정을 통한 재무구조 개선 효과를 감안해 목표주가는 일단 유지했다. 다만 내수 부진이 구조조정 효과를 넘어설 거란 분석이다. 온라인 사업이 시장 성장률을 웃돌기 시작했지만 오프라인 사업의 고정비 부담을 상쇄하기까지는 상당한 시간이 걸릴 것으로 예상했다. 전반적으로 턴어라운드 기대감을 갖긴 이르다는 평가다.

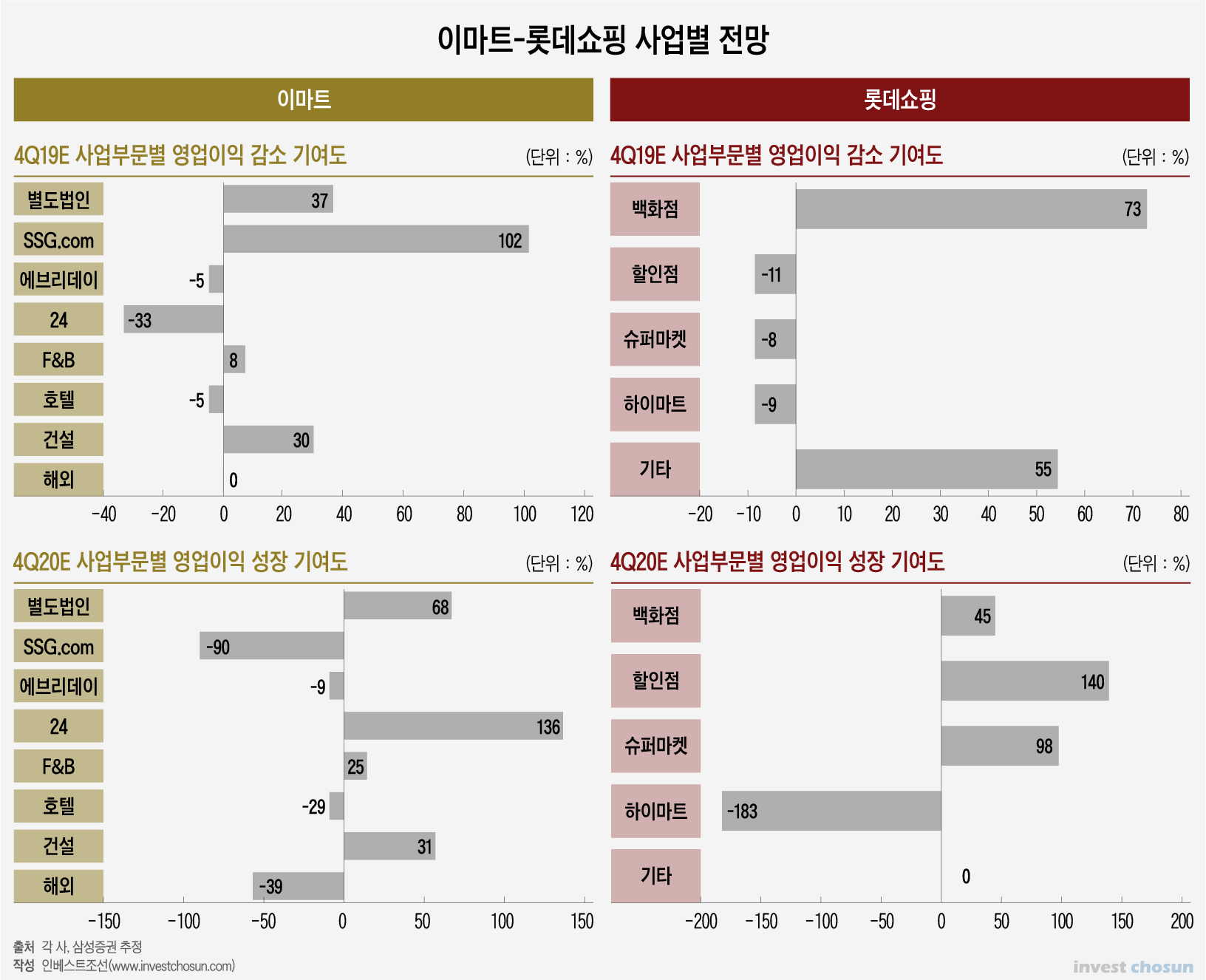

4분기 실적도 시장 추정치에 미치지 못할 전망이다. 한화투자증권과 삼성증권은 이마트의 4분기 영업이익을 각각 전년동기 대비 42% 하락한 356억원, 50% 하락한 307억원으로 추정했다. 이는 시장 컨센서스 대비 40% 하회하는 실적이다. 남성현 한화투자증권 연구원은 “비용절감 및 효율화 작업을 진행함에도 불구하고 감소하는 영업이익이 아쉽다”며 “오프라인 기존점의 성장률 부진과 마진 훼손으로 펀더멘탈 개선이 급격하게 이뤄지긴 쉽지 않을 것”이라 분석했다.

롯데쇼핑 영업이익은 전년 동기 대비 95% 오른 1759억원으로 전망됐지만 박은경 삼성증권 연구원은 이에 대해 “2018년 4분기 해외 백화점사업 구조조정 기저효과에 따른 기술적 실적 개선 효과와 영화 등 비핵심사업 실적을 배제하면 사실상 전년 동기와 유사한 수준”이라며 “백화점은 영업이익 증가에 성공한 것으로 보이나 할인점, 슈퍼마켓, 전자제품 전문점은 모두 악화할 것”이라 내다봤다.

이들 리포트에 따르면 실적 회복보다도 재무구조 개선 의지가 양사의 투자의견 재고 기준이 될 전망이다. “할인점과 슈퍼마켓 부문에서 이전보다 적극적인 구조조정 방안을 제시할 경우 투자의견을 재고할 계획이 있다”는 내용이 삼성증권 리포트에 포함돼 있다.

-

실제로 올해 적자를 예상한 각 사의 사업부문은 실적이 아닌 재무개선 의지에서 갈렸다. 삼성증권은 롯데쇼핑에 대해 4분기 할인점, 하이마트, 슈퍼마켓 순으로 부진을 전망했지만, 올 한 해는 하이마트의 부진만 전망했다. 부진 폭도 매우 큰 수준으로 추정했다. 이는 최근 하이마트가 신설한 메가스토어가 영향을 미쳤을 것으로 보인다. 기존 잠실점을 리뉴얼한 2층 규모 초대형 매장으로, 지난해 하반기부터 오프라인 사업 구조조정을 지속 요구해 온 증권가의 지적에 역행한 셈이다.

이마트의 경우 SSG.COM(쓱닷컴)의 부진 지속과 함께 타사업 대비 견조했던 호텔 및 해외 사업이 올해는 부진할 것으로 전망됐다. 이는 각각 미국 슈퍼마켓 인수 건, 조선호텔 사업확장과 관련 있어 보인다.

이마트 미국 자회사 굿푸드홀딩스는 지난해 12월 미국 프리미엄 슈퍼마켓인 뉴시즌스마켓을 2억달러(약 2381억원)에 인수했다. 지난해 이마트 신용등급 전망을 하향조정한 무디스는 당시 "미국 굿푸드홀딩스 인수와 쓱닷컴의 7000억원 규모 증자에 따라 수익성이 악화했다"며 “EBITDA 대비 조정차입금 비율이 4.5배로 전년(4.2배) 대비 오를 것”이라 경고한 바 있다. 또 다른 자회사 신세계조선호텔도 올해 호텔 추가 건립을 발표하는 등 사업 확장이 예고돼 있다.

양사 모두 비슷한 시기에 부진이 시작됐고 투자의견과 목표주가 수준도 맥을 같이 하고 있다. 단기간 실적 회복은 사실상 어려운 상황에서 결국 재무개선 시나리오를 시장에 설득시키는 게 양사의 평가를 가를 관건이 될 전망이다. 최근 신임 수장으로 영입된 강희석(이마트), 강희태(롯데쇼핑) 대표의 성과 평가와도 직결될 것으로 보인다. 양사 모두 당분간은 재무구조 개선에 고삐를 쥐게 됐다.

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기