투자자들 관심은 '비용 절감 계획' 집중

지난해 5G 출시 등 막대한 마케팅 비용 지출

PBR 0.47배 수준 주가도 최저가 기록 이어가

-

새 수장을 맞이한 KT가 조직 개편 등을 단행하며 변화를 꾀하고 있다. ‘새로운 KT’를 강조하고 있지만 시장에선 제자리 걸음인 주가와 수익성을 개선할 만한 모멘텀이 되기엔 부족하다는 반응이다. 무엇보다 5G 마케팅비용 등 막대한 ‘비용 줄이기’가 관건이라는 평가다.

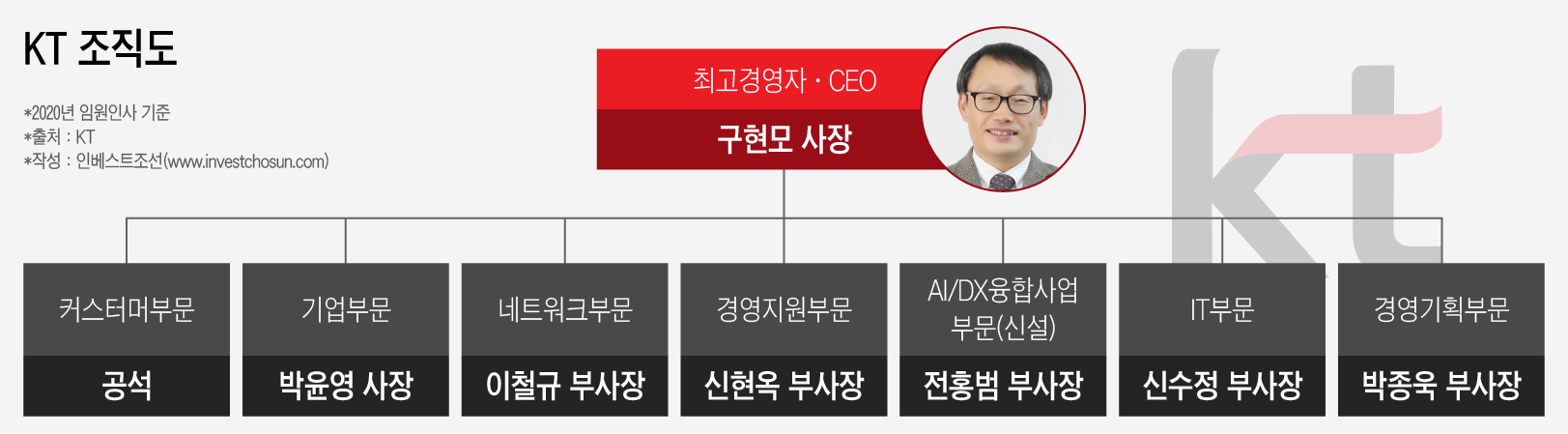

KT는 지난해 연말 CEO 후보로 구현모 사장을 내정한 후 올해 인사와 조직 개편을 발표했다. KT가 민영화된 2002년 이후 내부 출신이 CEO에 오르는 것은 남중수 전 KT 사장(2005~2008년) 이후 12년 만이다. 구 사장은 1987년 한국전기통신통사(현 KT)에 선임연구원으로 입사해 33년간 일한 자타공인 ‘KT맨’이다.

-

구현모 체제에 맟춰 조직 개편과 인사가 이뤄졌다. 우선 ‘회장과 4명의 사장’에서 회장을 없애고 ‘2명의 사장’ 체제로 바꿨다. CEO 자리를 두고 막판까지 경합한 박윤영 사장(기업부문장)과 ‘투톱 체제’로 운영될 예정이다. 또 총 임원 수를 98명으로 작년 대비 12% 축소했다. 임원 수가 두 자리 숫자가 된 건 2016년 이후 4년 만이다. 전무 이상 고위직은 33명에서 25명이 됐다. 9개 부문이던 조직도 7개로 줄였다. 기존 4개 부문(마케팅·글로벌사업·미래융합사업·사업협력부문)을 타 조직에 통폐합시켰다.

KT도 이러한 점들을 투자자들에게 강조하는 분위기다. 다만 이 같은 ‘KT표 혁신’에 시장 반응은 기대에 미치지 못한다. 기관투자자 등 바이사이드(buy-side)에서 강력히 요구하는 건 여전히 ‘비용 절감’이란 분석이다. 내부출신 CEO 등 KT가 변화를 꾀하는건 긍정적이지만, 결국 수익성 제고와 더불어 주가를 끌어올리기 위해서는 비용 이슈 해결이 급선무라는 목소리가 크다.

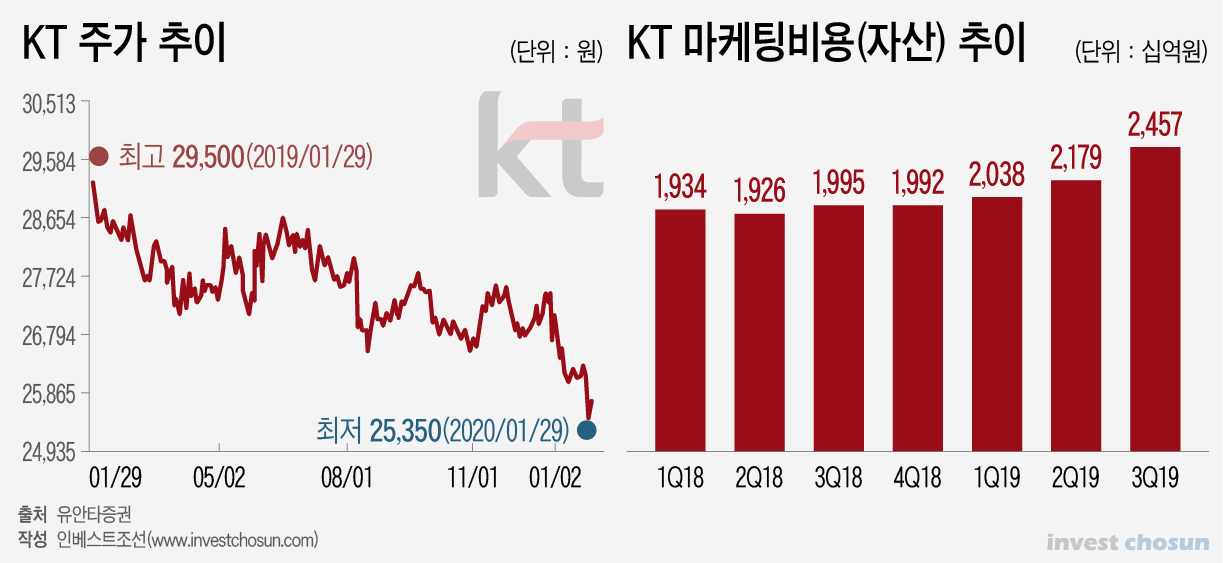

가장 관심이 쏠리는 것은 마케팅 비용 관리다. 지난해 KT를 비롯한 국내 통신 3사는 세계 최초로 5G 상용화를 시작했다. 5G와 AI(인공지능) 등이 미래 먹거리로 꼽히는 만큼 초기 우위선점을 위한 출혈경쟁이 이어졌다. 3사 과점체제인 통신업계(무선)에서 ‘만년 2위’인 KT도 5G로 새로운 기회를 마련하고자 공격적인 마케팅에 나섰다. 지난해 10월 이후 5G 유치경쟁이 다소 완화추세를 보이고 있지만 증권가에선 올해 2~3분기까지는 마케팅비용 증가세가 이어질 것으로 보고 있다.

KT는 지난해 5G 마케팅 비용 부담으로 영업이익 감소 등 수익성 부진을 겪었다. 지난해 3분기 KT는 6조2137억원의 매출액과 3125억원의 영업이익을 올렸다. 매출액은 전년 동기대비 4.5% 증가했지만 영업이익은 15.4% 감소한 수치다. 마케팅 비용, 감가상각비 증가세가 이어진 4분기 영업이익은 시장 예상치(1488억원) 대비 하회할 가능성이 크다. 여기에 회계상 멤버십 포인트 인식이 기존 비용 인식에서 매출 차감으로 바뀌면서 매출 감소도 피할 수 없을 것이란 관측이다.

2019년 연간 실적은 매출액 24조2776억원, 영업이익 11조764억원(전년대비 -6.74%)을 기록할 전망이다.지난 몇 년간 KT의 수익성은 부진한 추세를 보여왔다. 매출액은 2016년 22조7437억원, 2017년 23조3873억원, 2018년 23조4601억원으로 늘어나고는 있지만 그 폭이 크지 않다. 영업이익은 2017년엔 전년대비 4.49%, 2018년엔 8.27% 감소했다.

-

조직 슬림화도 KT는 ‘대폭 줄였다’는 입장이지만 투자자들은 ‘그래도 많다’는 반응이다. 비대한 임원 조직을 유지하다 보니 임원 임금 규모가 높다는 분석이다. 작년 9월 기준 KT의 미등기임원(109명) 연간급여 총액은 344억원으로, 1인평균 3억1600만원 수준이었다.

전체적으로 비대한 조직 규모에 대한 우려도 여전하다. KT의 임직원은 2만3000명으로 계열사(43곳)까지 포함하면 6만1000여명에 이른다. 현실적으로 큰 폭의 인력 구조조정은 가능성이 작다는 분석이다. 다만 자연퇴직자 수가 올해부터 내년까지 700~1000명 내외로 증가할 전망이라 인건비 부담이 점차 줄어들 것이란 관측도 나온다.

여러모로 주가 상승 모멘텀이 약한 상황에서 배당 등 주주가치 제고도 ‘새로운 KT’의 숙제가 될 전망이다. KT는 수익성 부진이 이어지면서 주가도 바닥을 지나고 있다. 지난해 초만해도 3만원대였던 주가는 2만5000원대까지 내려왔다. KT의 지난해 예상 연간 실적기준 주가순자산비율(PBR)은 0.47배다. 경쟁사인 SK텔레콤(0.76배), LG유플러스(0.85배)의 절반 수준이다.

KT는 경쟁사 대비 외국인 지분율이 높아 현재 기준 KT의 외국인지분율은 47% 수준이다. 특히 외국인 등 투자자들이 국내 통신업종에서 가장 중요시하는 점이 배당이지만 마케팅 비용 지출로 그마저도 지지부진한 모습을 보였다. 이에 지난해 외국인 매도세가 두드러졌다는 분석이다.

금융투자업계 관계자는 “내부출신 CEO, 조직 슬림화 등을 내놓은 후 KT쪽에서는 나름의 변화 등을 강하게 어필했지만 기관투자자들은 ‘비용절감’을 요구하며 사업 전략에 대한 원성을 드러내는 분위기”라며 “배당 계획 관련해서도 회사 측에서 명확한 입장을 밝히지 않는 면이 있는데, 지난 몇 년간 이익이 늘어나도 그만큼 배당 증가가 이뤄지지 않은 점 등 때문에 시장과 기업간의 소통이 잘 안된다고 느낀다는 평이 나온다”고 말했다.

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기