조기상환 두 달 전…펀더멘탈 약화 우려에 매도한 듯

한국채권투자, 바닥서 매수…"연간 수익률 20% 예상"

-

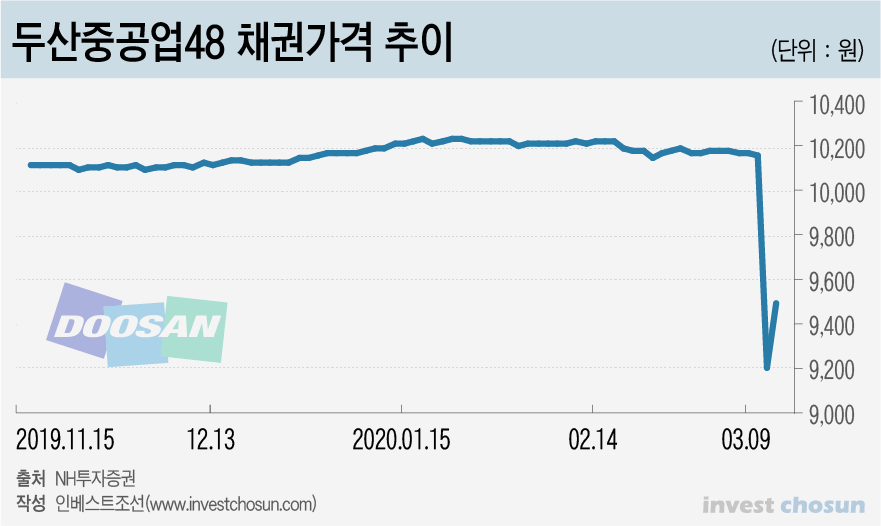

웬만해선 변동폭이 크지 않은 상장 채권 거래 가격이 하루 12%나 급등락하는 일이 벌어졌다. 심지어 조기상환을 불과 두 달 앞둔, 두산중공업의 발행 3년차 채권(두산중공업 제48회)에서 벌어진 일이다. 탈원전 정책에 따른 공장 휴업 소문이 퍼지며 디폴트(채무불이행)를 우려한 기관들이 앞다퉈 채권을 투매한 것이다.

코로나발 금융위기 우려로 시장이 휘청이는 가운데, 불확실성을 회피하려는 보수적 투자 심리가 급속히 퍼지고 있는 대표적인 사례로 평가된다.

발행 이후 3년간 시장수익률을 반영해 1만200원 전후에서 안정적으로 거래되던 두산중공업 채권은 11일 장중 8900원까지 12% 수직 하락했다. 두산중공업이 창원공장의 문을 닫을 거라는 소문이 시장에 퍼진 까닭이다. 이로 인해 두산중공업 주가가 20% 이상 폭락했고, 채권 가격 역시 혼란을 피할 수 없었다.

두산중공업이 노조에 '경영상 휴업' 내용이 담긴 노사협의요청서를 발송한 것이 '휴업 검토'로 와전된 것이다. 이후 두산중공업은 공시를 통해 "창원공장의 조업중단은 없고 일부 직원을 대상으로 한 휴업에 불과하다"고 해명했다. 해명 후 두산중공업 48회 채권 가격은 9700원까지 급반등했다가, 차익 실현 매물이 쏟아져나오며 9200원으로 거래를 마쳤다.

주식도 아닌 채권의 가격이 장중 10% 이상 움직이는 일은 매우 이례적이라는 평가다.

게다가 이 채권의 경우 2017년 발행됐고, 올해 5월 4일 1차 조기상환을 앞두고 있었다. 두 달만 더 보유하면 1만원권 채권 1매당 1만308원으로 상환받을 수 있는 상황이었다. 이런 채권을 손해를 감수하면서까지 내다 판다는 건, 두 달 안에 빚을 돌려받을 수 없는 상황으로 치달을 수 있다는 위기의식 외에는 설명하기 어렵다는 분석이다.

실제로 두산중공업 경영 상황은 투자자들에게 썩 우호적이지 않다. 두산중공업은 노조에 발송한 요청서에 원자력·석탄화력 프로젝트가 취소되며 수주물량이 약 10조원 가량 증발해 경영위기가 가속화했고 신용등급까지 하락해 부채상환 압박이 있다는 내용을 담았다. 두산중공업의 차입금은 2017년 4조4300억원대에서 지난해 5조1100억원대까지 늘어난 바 있다. 두산중공업은 탈원전정책이 시행된 이래 일감이 줄어든 탓에 순환휴직과 명예퇴직을 단행하기도 했다.

이런 상황에서 공장을 세운다는 소문까지 퍼지자 투매가 나온 것이다.

채권 가격이 급락하자 한국채권투자자문 등 일부 기관은 적극적으로 저가 매수에 들어갔다. 장중 저점인 8900원에 채권을 매수했을 경우, 두 달 후 조기상환을 통해 1매당 1408원의 차익 실현이 가능하다. 수익률로 따지면 단순 계산으로 15.8%, 연간 수익률로 환산하면 100% 수익에 가까운 차익 거래 기회였던 것이다.

한국채권투자자문의 한 관계자는 "저가여서 매수타이밍이라고 판단해 매수했다"며 "두산중공업의 자산이나 체력을 감안하면 부도날 상황은 아니며 2개월마다 똑같은 수익을 낼 순 없으니 15~20% 정도의 수익률이 예상된다고 보는 게 적절할 것 같다"고 밝혔다.

두산중공업 48회 채권은 12일에도 매수세가 몰리며 장중 9500원 안팎에 거래됐다. 두 달 후 제대로 조기상환만 된다면 여전히 8.5%가량의 차익거래 기회가 남아있는 셈이다.

두산중공업은 해당 조기상환에 대해 보유 중인 현금성자산 등을 활용해 대응할 것으로 알려졌다. 이동헌 대신증권 연구원은 "대주주인 ㈜두산 지분 920억원을 제외한 4080억원은 대부분 상환청구가 들어올 것으로 보인다"며 "두산중공업은 4700억원의 현금성 자산과 프로젝트 정산대금, 유휴자산 매각 등을 통해 대응할 것으로 예상된다"고 밝혔다.

한 금융권 관계자는 "최근 증시는 물론 채권 시장까지 널뛰며 기관들이 굉장히 예민해져 있는 상황"이라며 "불확실성 리스크를 피하기 위해 손해를 감수하고서라도 두산중공업 익스포저(위험노출액)를 줄이고 싶었던 기관이 많았던 것 같다"고 설명했다.

이미지 크게보기

이미지 크게보기