ROAㆍRBC비율ㆍ안전자산 비중 등에서만 비교우위

'종신보험' 전략으로 쌓아올린 경쟁력...향후 지속은 의문

-

푸르덴셜생명보험 매각의 핵심은 결국 '인수 후 업사이드(성장잠재력)'가 있느냐로 모아진다. 사업 경쟁력 면에서 푸르덴셜생명보다 우월하다는 평가를 받은 오렌지라이프조차 인수 이후 이익 감소를 피하지 못하고 있는 상황이다.

이른바 '골드만 옥션'(골드만삭스식 경쟁 입찰)을 통해 푸르덴셜생명 지분 100%의 가치가 2조원 안팎까지 오른 상황에서 더 이상의 성장을 끌어내는 건 무리라는 지적도 나온다. 전 세계를 휩쓴 코로나 사태로 인해 사실상 대면영업에 의존해야 하는 종신보험 판매가 1분기 막히다시피 한 것도 변수다. 이는 가격에 반영될 수밖에 없다는 평가다.

예비입찰 단계에서 푸르덴셜생명이 원하는 기업가치는 지분 100% 기준 3조원 이상이었다. 언뜻 2017년 오렌지라이프 매각과 비교하면 매각자 입장에선 일견 합당한 밸류에이션(가치산정)으로 볼 수 있다. 당시 신한금융은 오렌지라이프 지분 59%를 주가순자산비율(PBR) 1.1배 수준의 가격으로 매입했다. 푸르덴셜생명의 현재 자기자본은 2조8700억여원 수준이다. PBR 1.1배 적용시 3조원 이상의 가치를 부여할 수 있다.

하지만 신한금융은 이후 오렌지라이프 완전자회사화 과정에서 매입 단가를 희석시켰다. 입찰 당시에는 이를 고려한 덕분에 '오버슈팅'(과잉매수)하는 가격을 써냈다는 게 중론이다. 신한금융은 잔여지분 40%를 PBR 0.7배 수준 가격으로 인수했다. 오렌자라이프 최종 인수 밸류에이션은 PBR 1배 수준이다.

현재 상장 생명보험사의 시장가치는 허탈할 정도다. 삼성생명이 PBR 0.5배, 한화생명과 동양생명이 0.2배, 오렌지라이프도 0.6배 수준에서 거래되고 있다. 그럼에도 신한금융은 신한생명의 경쟁력이 업계 대비 현저히 떨어지는 상황에서 ▲신(新) 국제회계기준(IFRS17) 시행 후에도 자본 추가 투입 필요가 적다는 점 ▲선진적인 자산운용 시스템 ▲경쟁력있는 설계사 조직을 감안해 인수를 결정했다.

푸르덴셜생명은 어떨까. 오렌지라이프와 대등한, 혹은 그 이상의 가치를 주고서라도 사야만 하는 매물인 것일까.

-

매각 측은 '이런 생보사를 인수할 수 있는 기회는 다시 없다'는 논리로 잠재 매수자들을 설득하고 있다. RBC 비율 국내 1위에 보유자산 대부분이 안전자산이라 IFRS17 도입 이후에도 자본 확충 부담이 거의 없는데다가, 3조원에 가까운 보통주 자기자본을 충실히 갖추고, 경쟁력있는 설계사 조직을 보유하고 있다는 것이다.

푸르덴셜생명은 현재 생명보험업계 자본규모 6위, 자산규모 11위의 중견 회사다. 매물로 나온 시점에 자본 4위, 자산 6위였던 오렌지라이프보다 '게임 체인저'로서의 기능이 떨어진다는 평가다.

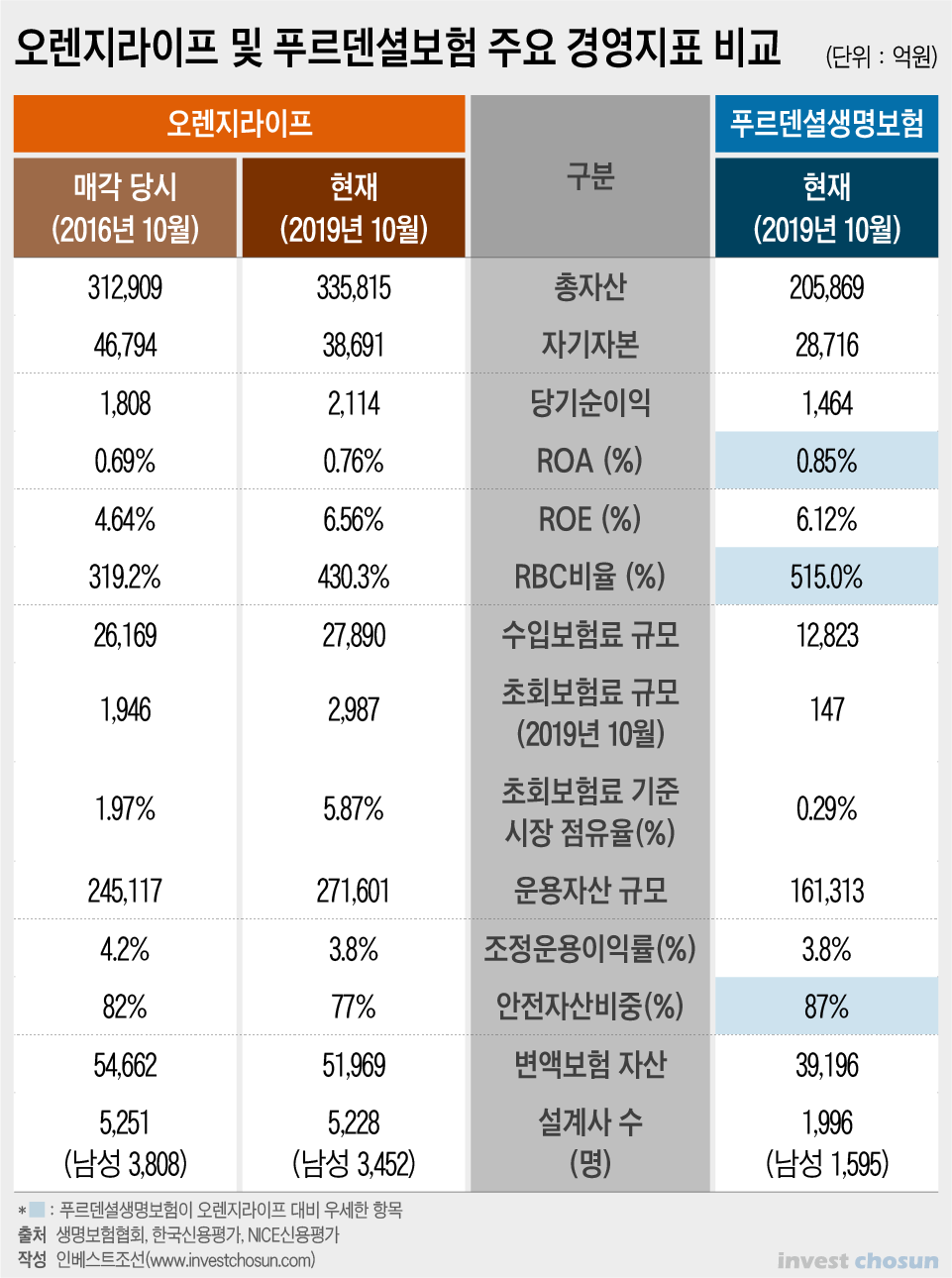

푸르덴셜생명이 오렌지라이프보다 우위에 있는 점은 총자산이익률(ROA), 지급여력(RBC)비율, 운용자산 중 안전자산 비율 정도다.

ROA가 높은 건 푸르덴셜생명이 종신보험 위주의 영업을 해온 까닭이다. 자산을 무리하게 늘리지 않아 자본 대비 자산 규모가 적고, 대신 자산 대비 수익이 큰 것이다. 안전자산 비율이 높은 것도 이런 까닭이다. 종신보험을 판매한 후 초장기 국공채를 매입해 듀레이션(운용주기)을 맞췄다. 이는 국내 생보사 중 1위인 500%대 RBC비율의 핵심 배경이기도 하다.

푸르덴셜생명의 가치는 '종신보험 집중 판매'라는 일관된 경영전략에서 비롯된 셈이다.

자산, 자본, 수입보험료, 자산운용 이익률 등 대부분의 경영지표에서는 2017년 매각 당시 오렌지라이프가 압도적으로 앞선다. 자기자본이익률(ROE)의 경우 매각 당시에는 과잉 자본으로 인해 낮은 편이었으니, 매각 전 배당 및 신한금융으로의 피인수 이후 조정을 통해 푸르덴셜생명보다 높아졌다.

수익 규모 면에서도 푸르덴셜생명은 연간 1500억원, 오렌지라이프는 3000억원 안팎으로 상당한 차이가 있다. 연간 1000억원대 순이익을 내는 생보사 중 푸르덴셜생명보다 자기자본이 적은 회사는 꽤 많은 편이다. 자기자본이 푸르덴셜생명의 절반 수준인 메트라이프생명을 비롯해 신한생명, 흥국생명 등이 올해 1000억원대 순이익을 낼 전망이다. 매각을 위해 뼈를 깎고 있는 KDB생명마저 올해 900억원대 안팎의 순이익을 기대하고 있다. KDB생명의 자기자본은 고작 1조원이다.

메트라이프생명은 물론, 1조6000억원의 자본으로 연간 3000억원의 이익을 만들어내는 라이나생명도 미국계 자본의 생보사다. 2022년 미국채택 회계기준(US-GAAP)이 IFRS17에 준해 개정되면 이들 역시 매물로 나올 가능성이 제기되고 있다.

영업력의 척도인 수입보험료나 설계사 조직 면을 살펴보면, 푸르덴셜생명은 오렌지라이프의 절반에 미치지 못한다. 오렌지라이프는 매각 당시에도 연간 수입보험료 규모가 3조원에 가까웠던 반면, 푸르덴셜생명은 지난해 10월까지 1조3000억원도 달성하지 못했다.

지난해 10월 월간 초회보험료(보험 첫 계약 후 납입한 보험료)는 오렌지라이프 1900억여원, 푸르덴셜생명은 140억여원 수준이다. 초회보험료 기준 시장점유율면에서 푸르덴셜생명은 집계가 의미없는 수준의 수치를 보이고 있다.

설계사 조직 역시 오렌지라이프는 매각 당시 5200여명의 대형 조직을 갖추고 있었다. 푸르덴셜생명의 설계사 조직은 지난해 10월말 현재 2000명에 미치지 못한다. 외국계 생보사의 핵심 경쟁력이자 차별점으로 분류되는 남성 설계사의 수 역시 2배 이상 차이난다.

자산운용 역량 역시 매각 당시 오렌지라이프가 앞서고 있었다. 2017년 당시 오렌지라이프의 조정운용자산이익률은 4.2%에 달했다. 기준금리가 인하된 현 시점에서의 이익률은 3.8%로 푸르덴셜생명보험과 오렌지라이프가 비슷하다. 운용자산 규모는 오렌지라이프가 8조원 더 많다.

이번 매각에서 잠재매수자들이 관심을 갖고 있는 핵심적인 의문은 푸르덴셜생명이 '종신보험 집중 판매'라는 경영 전략을 앞으로도 지속할 수 있느냐다. 푸르덴셜생명의 기업가치 상당부분이 여기서 비롯되고 있는 까닭이다.

종신보험이라는 상품의 매력도 자체가 크게 줄어든 상황이라 이에 대해선 보험업계 대부분의 전문가들이 고개를 가로젓는다. 당장 2016년 연 5만4700여건 이상이었던 푸르덴셜생명의 종신보험 신규 계약 건수는 2018년 3만9000여건으로 급감했다. 지난해에도 역성장한 것으로 추정된다.

신규 계약 유입은 줄어드는데, 2000년대 초중반 판매한 고금리 상품의 부담은 점점 눈덩이가 되어 돌아오고 있다. 지난해 상반기 기준 푸르덴셜생명의 평균 적립이율은 5.28%로 운용자산수익률 대비 1.41%포인트 높다. 고객에게 제공해야 할 수익이 자산운용만으로는 충당되지 않고 있는 것이다.

푸르덴셜생명은 종신보험의 인기가 줄어들자 연금보험 판매로 눈길을 돌리고 있다. 문제는 연금보험도 이제는 가입자들이 그다지 선호하지 않는 상품이 됐다는 것이다. 2014년 7조원에 달했던 국내 연금보험 시장은 2018년 2조2000억원대로 쪼그라들었다.

남은건 변액보험 정도다. 지난해 10월말 기준 푸르덴셜생명의 변액보험 자산 규모는 3조9000억여원으로 전체 시장의 3.7%를 점유하고 있다. 오렌지라이프는 5조2000억여원 수준이다.

변액보험 시장은 삼성ㆍ한화ㆍ교보ㆍ미래에셋ㆍ메트라이프 등 상위 5개사가 시장의 80%를 점유하고 있는 과점시장으로, 올해 1~10월 사이 전체 시장 성장률이 0.2%에 불과할 정도로 포화된 상태다. 그나마 푸르덴셜생명은 이 기간 변액보험 자산이 7% 성장하며 선전하고 있다.

보험업계 관계자는 "한국인 기대수명과 60세 이상 기대여명의 증가세가 2017년 이후 멈췄는데, 그간 낮은 사망률로 사(死)차익 이익을 누렸던 푸르덴셜생명에겐 좋지 않은 신호일 것"이라며 "비상장사라 경영권 지분을 비싸게 매수한 후 잔여지분 염가매수를 통해 단가를 낮추는 전략도 취하기 어렵다"고 말했다.

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기