상속분 가치·세금 부담 줄일 목적인 듯

업사이드 없고 수익 고정...거래 어려울 듯

-

박주환 태광실업 회장이 보유 지분 일부를 사모펀드(PEF)에 매각하는 안을 검토해왔다. 비상장주식을 팔아 시장 가격이 형성되면, 이 가격이 상속받을 지분에 대한 과세 기준으로 적용된다. 이는 기업공개(IPO)로 형성될 가격보다는 낮을 가능성이 높다보니 상대적으로 상속세가 줄어드는 효과를 볼 수 있다.

다만 운용사들에게 투자의사를 묻는 과정에서 기업공개(IPO) 추진 조건이 빠지고 보장하는 수익률도 높지 않은 것으로 평가받았다. PEF의 실제 투자 여부는 미지수로 풀이된다.

30일 PEF 업계에 따르면 박주환 회장 측은 최근 태광실업 지분 일부를 매각하기 위해 몇몇 PEF 운용사에 투자유치 조건을 제시했다. 일부 운용사는 기관출자자(LP)들에 태광실업 측 조건에 따라 투자할 수 있는지 의사를 타진했다.

-

박주환 회장 입장에선 PEF에 지분 일부를 팔면 상속 재원을 마련할 수 있다. 그러나 그보다는 상속세액 자체를 낮추기 위한 목적이란 시각이 많다.

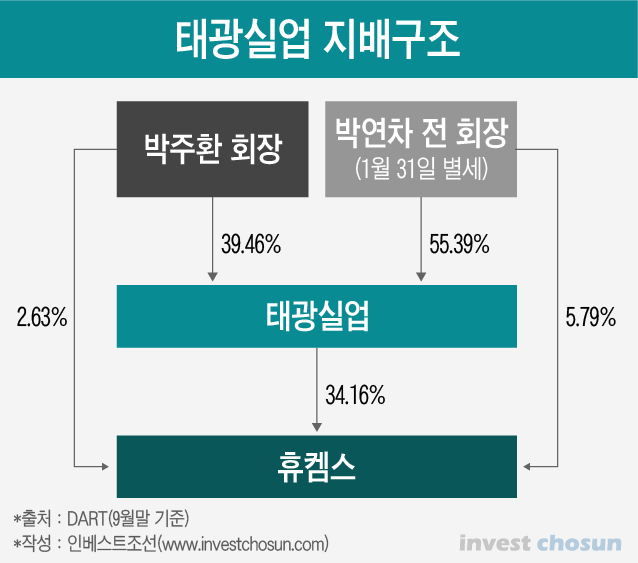

박연차 전 회장 별세로 아들 박주환 회장과 일가는 막대한 상속세 부담을 안았다. 기업공개(IPO) 추진 때 거론된 기업가치가 5조원 내외였던 점을 감안하면 태광실업 지분 55%에 대한 상속세만 1조원이 넘을 것으로 예상된다. 상속세 및 증여세법(상증법) 상 비상장주식 평가법을 따르더라도 결과는 크게 다르지 않을 전망이다.

다만 재산을 매매한 사실이 있다면 특수관계인과 거래 등으로 객관성이 인정되지 않는 경우를 제외하면 그 가격이 재산의 ‘시가’가 될 수 있다. 즉 제3자에 비상장주식을 팔았다면 그 가치가 곧 시장가다. 매각가가 낮으면 그 값이 상속받을 주식 가치에 적용되고 세금도 줄어드는 효과가 난다.

한 PEF 운용사 관계자는 “보유 주식을 제3자인 PEF에 싸게 팔았다면 그 가격이 시가가 된다”며 “물려받을 지분의 가치도 그에 따라 낮아져 상속세 부담을 줄일 수 있다”고 말했다.

다만 PEF들이 태광실업 투자에 나서기에는 박주환 회장 측이 제시한 수익 보장 조건이 박하다는 의견들이 나왔다.

박 회장 측은 PEF에 IPO는 보장하지 않되, 태광실업이 자사주 형태로 PEF 지분을 인수해주는 구조를 제시한 것으로 알려졌다. 박 회장은 직접 부담을 지지 않고, 회사가 자사주를 소각하면 대주주 지위는 더 강하게 지킬 수 있다.

PEF 입장에선 태광실업 주식을 싸게 받아오는 것까지는 좋지만 그 후의 업사이드는 기대하기 어렵다. 태광실업이 되사줄 때 보장하는 수익률도 채권수익률 정도로 고정한 것으로 전해진다.

한 기관투자가 관계자는 “사실상 업사이드가 막혀 있는 채권성 투자로 PEF가 참여하기엔 쉽지 않을 것”이라며 “대주주가 PEF에 팔았던 지분을 회사가 사들여 소각하는 것도 문제될 소지가 있다”고 말했다.

박주환 회장은 PEF와 거래 성사 여부를 떠나 막대한 자금을 조달해야 한다. 시장에선 태광실업이 자회사 휴켐스를 매각한 후 주주들에 특별 배당을 실시하는 안이 거론되기도 했다. 최근엔 시중은행들과 대출 협상을 진행하는 것으로 알려졌다.

이미지 크게보기

이미지 크게보기