국내 리츠가 우량? 단순히 투자자들이 리스크 간과한 탓

리테일ㆍ오피스 경기침체 취약한데...국내선 리츠 자산 '핵심'

"국내선 아직 섹터보다는 임대료 내줄 앵커 임차인이 중요"

-

코로나19 펜데믹(세계적 감염병)이 글로벌 리세션(경기침체)로 번지며 상장 부동산투자회사(리츠;REIT's) 투자 리스크가 커지고 있다. 이들 리츠는 기본적으로 건물에서 나오는 임대료를 수익원삼아 배당을 지급하는데, 경기침체시 임대료 수입이 불안정해질 수 있는 까닭이다.

리츠 투자가 대중화된 미국ㆍ일본 등 선진 증시에선 이로 인해 최근 급락장에서 리츠주가 더 큰 폭의 하락세를 보였다. 특히 리테일ㆍ오피스ㆍ호텔 및 여행 계열 리츠의 하락폭이 두드러졌는데, 이들 계열은 국내 공모 리츠 시장의 핵심 축이라는 점에서 우려가 더욱 커지고 있다.

31일 증권가에 따르면 현재 국내에 상장된 리츠들은 연초 이후 급락장에서 나름 선방하는 모습을 보였다. 연초 이후 이날까지 코스피지수는 21% 하락했는데, 신한알파리츠는 같은 기간 마이너스(-) 10% 하락하는 데 그쳤다. 대장주인 롯데리츠는 18%, 여행업종에 속한 모두투어리츠는 18% 하락했다.

이는 글로벌 리츠 흐름과는 다소 동떨어진 것이다. 미국 리츠 인덱스는 연초 이후 -39.6%, 일본은 -41.0%, 호주는 -48.0%, 싱가포르는 -25.7% 하락했다. 대부분 지수보다 하락폭이 컸다. 위기를 앞두고 주요 투자자들이 리츠주를 앞다퉈 던졌다는 말이다.

국내 리츠가 훨씬 우량해서 그런 것일까. 전문가들의 설명은 그렇지 않다. 국내 상장 리츠의 역사가 길지 않아 생긴 착시라는 것이다.

한 자산운용사 운용역은 "현재 국내 상장 리츠 주가들은 해당 리츠의 이익감소(감익)나 배당 축소 가능성을 전혀 반영하지 않은 가격"이라며 "이들 리츠가 상장 과정에서 안정적 배당 수익을 핵심 투자가치로 내세우다보니 경기의 영향과는 상관없이 월세처럼 배당이 들어오는 매우 안전한 투자상품으로 인식한 것"이라고 말했다.

하지만 실물 경기의 침체가 어디까지 길어질 지 알 수 없다. 업황 악화로 임차인이 임대료를 낼 수 없게 되면 이는 곧바로 리츠의 수익성을 악화시킨다. 국내에서도 지난 25일 인천공항에 입점한 에스엠면세점과 그랜드면세점이 임대료를 납부하지 못하는 등 임대료 미납 우려가 현실화하고 있다.

이전엔 고려할 필요가 없었던 정책 리스크에도 노출된다. 일례로 미국 뉴욕주 상원에서는 코로나19 대책으로 3개월간 임대료를 내지 않아도 되는 법안을 준비 중이다. 이 법안이 시행되면 일부 리츠와 부동산펀드는 기한이익상실(EOD)을 선언해야 할 수도 있다는 우려가 나온다.

증권사 리서치센터들은 국내 상장리츠의 올해 시가대비 예상 배당수익률을 5~7%안팎으로 예측하고 있다. 이는 코로나 펜데믹으로 인한 경기침체와는 전혀 관계없이 이들이 예정한대로 임대료를 전액 받고, 이를 배당 재원으로 쓸 때를 가정한 수치다.

코로나 펜데믹으로 인한 경기침체가 이제 시작 국면이고, 일러야 올해 4분기부터 회복세에 접어들 것임을 고려하면 지나치게 낙관적이라는 평가다.

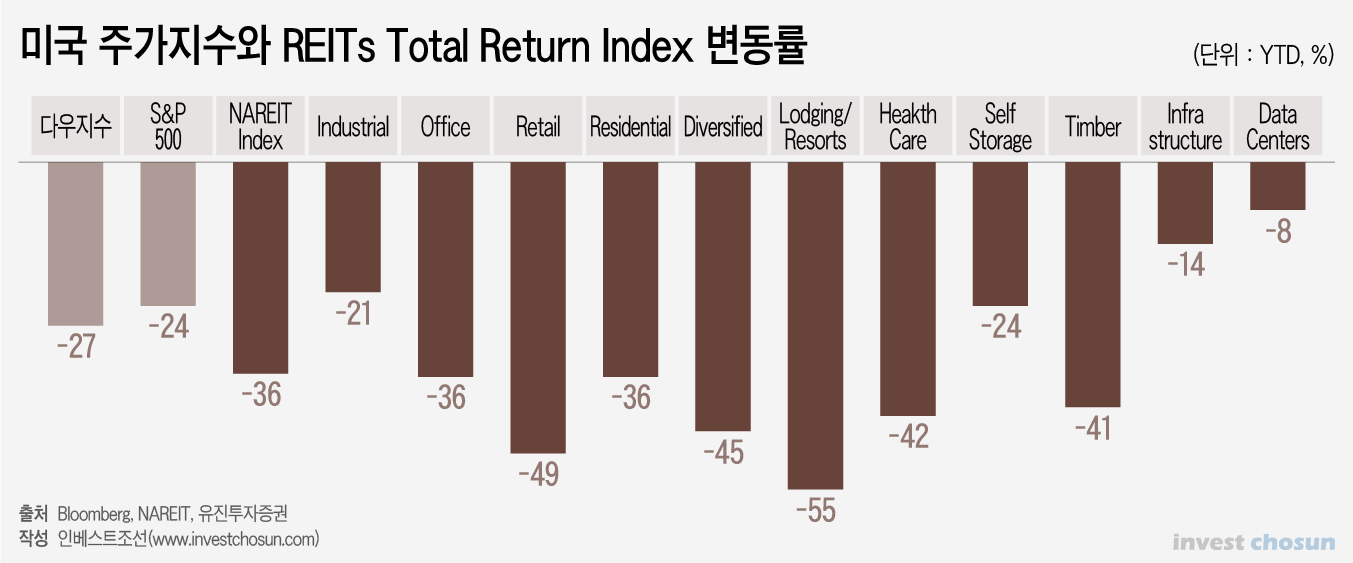

코로나 펜데믹의 영향을 가장 크게 받는 업종은 호텔ㆍ여행업종, 온라인 제외 리테일(소매) 업종, 오피스 등이 꼽힌다. 실제로 이들 업종을 자산으로 편입한 미국 리츠는 다른 리츠 대비 주가가 더 많이 떨어졌다. 연초 이후 호텔 및 리조트 관련 리츠가 -55%, 리테일 리츠가 -49%, 오피스 리츠가 -36% 떨어지며 S&P500지수 하락폭(-24%)을 훌쩍 뛰어넘었다.

문제는 현재 국내 상장 리츠들의 주력 업종이 리테일ㆍ오피스라는 점이다. 신한알파리츠와 NH프라임리츠는 오피스, 롯데리츠와 이리츠코크렙은 리테일 계열에 속한다. 맥쿼리인프라 정도가 미국 리츠 중에서도 단단한 모습을 보여준 인프라스트럭처 관련 리츠로 분류된다.

올해 상장을 준비 중인 리츠들도 대부분 이 범주를 벗어나지 않는다. 이지스자산운용이 상장을 준비 중인 밸류플러스리츠와 수익형부동산제319호는 국내 오피스 리츠고, 제이알투자운용과 마스턴투자운용이 상장을 검토 중인 리츠 두 개는 유럽 오피스 리츠다. 켄달스퀘어자산운용이 준비 중인 물류센터 리츠 정도가 리테일ㆍ오피스 범주에서 벗어나는 사례다. 미국에서 투자자들이 최고의 선호도를 보이고 있는 '데이터센터 리츠'는 아직 국내에 도입되지 않았다.

물론 현재 상장된 리츠들이 실제로 경기침체를 반영해 배당을 축소할지는 지켜봐야 한다는 평가다.

현재 국내 리츠들의 부채상환계수(DSCR)은 4.0, 평균 담보비율(LTV)는 40~60%로 재무가 건전한 편에 속한다. 실물경기 침체가 진행돼 자산의 가치가 떨어지더라도 리파이낸싱(자금재조달) 리스크에 빠질 가능성이 적다는 말이다. 일정 수준의 현금흐름이 보장된다면, 투자자들과의 약속을 지키기 위해서라도 배당을 낮추지 않을 가능성이 크다는 지적이다.

한 증권사 관계자는 "국내 리츠는 아직 섹터보다는 임대료를 보장해 줄 앵커(핵심) 임차인이 더 중요하다"며 "임대료 지불 능력이 확실하고 앵커의 신용 리스크가 낮은 기업 위주로 접근할 필요성이 있다"고 말했다.

이미지 크게보기

이미지 크게보기