민간 금융사도 대규모 자금부담…규제 완화 부메랑 우려

투자 못했는데 목표 그대로…임원진 입지에 영향 미칠 듯

-

코로나19 사태로 인한 경제 위기를 해결할 구원자로 은행을 위시한 금융회사들이 전면에 등장했다. 그러나 이들 금융회사들은 벌써부터 코로나가 걷힌 후의 지형도가 어떻게 바뀔지 걱정하고 있다. 당장 실적 목표를 채우기 어려운 데다 부실 기업 지원에 따른 후폭풍이 언제 어느 정도로 닥칠지 점치기 어렵다.

정부가 코로나 지원에 면죄부를 준다지만 유효 기간에 대해선 의구심이 많다. 당장 금융회사부터가 생존을 걱정해야 한다는 우려도 나온다.

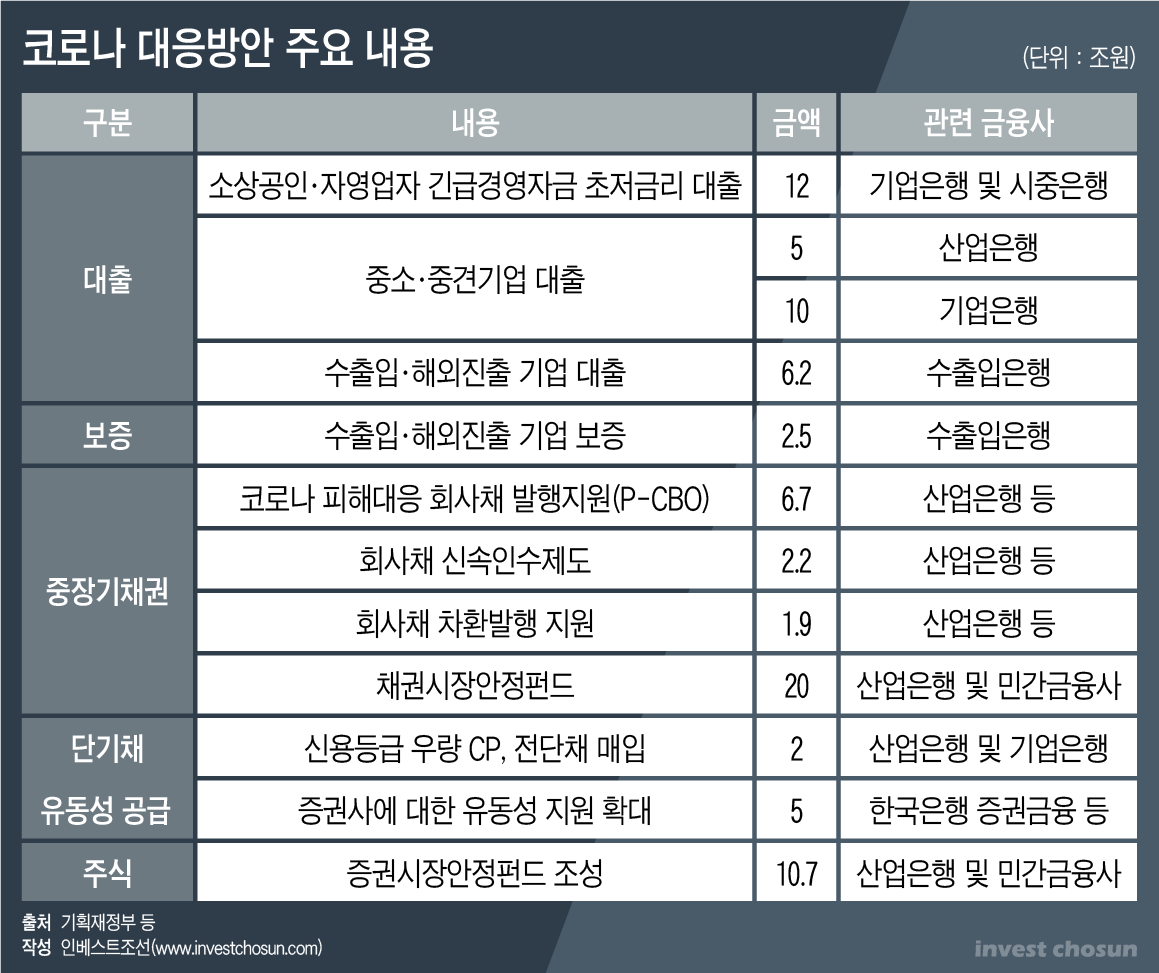

일단 전면에 나서고 있는 건 국책은행의 맏형뻘인 산업은행이다. 산은은 기업 규모를 떠나 거의 모든 산업 영역에서 자금 부담을 짊어지게 됐다. 조선, 해양에 이어 항공업도 구조 신호를 보내고 있다. 쌍용자동차 문제가 떠올랐고, 두산그룹도 지원해야 한다. 일반 여신은 물론 회사채 차환발행 등 지원 분야도 다양하다.

수출입은행과 기업은행 역시 부담이 크다. 수출입은행은 코로나 피해 기업에 20조원 규모 긴급 금융지원에 나서기로 했다. 기업은행은 중소기업 대출한도를 10조원 확대하고 소상공인 초저금리 특별대출 지원 한도도 늘리겠다고 밝혔다.

-

국책은행 일선에선 파열음이 나오고 있다. 100조원 지원 이야기에 ‘우리도 피해를 입었으니 돈을 달라’ 조르는 경우가 많다고 한다. 협회나 단체가 꾸려진 산업은 목소리가 더욱 강하다. 회사채 신속인수제는 신용등급 BBB급 기업까지 적용한다는데 코로나로 피해를 입은 기업과 코로나가 아니었어도 위험했을 기업을 어찌 나누느냐는 푸념이 나온다.

정부가 총론만 우선 내세우며 혼선이 빚어지는 모습이다. 실질은 결국 긴급 지원이 책임 추궁으로 돌아올 것이냐의 문제다. 저리로 대출하면 수익성이 떨어지고, 이 시국에선 상환을 장담하기도 어렵다. 열심히 할수록 책임 부담이 커진다. 사실상 ‘부실 기업의 영구채 인수’로 봐야한다는 지적이다. 정부 경제회의에서 결정한 ‘명령’이 아니라면 적극 나서지 않겠다는 기류가 강하다.

이달 초 문재인 대통령은 금융회사의 의도하지 않은 과실에 대해 특별한 고의가 없으면 책임을 묻지 않겠다는 뜻을 전했다. 이는 평상시에도 적용되는 ‘일반론’이라는 평가가 나온다. 정권이 바뀌면 부실 확대에 대한 책임론이 불거진다는 점을 금융회사들은 경험적으로 알고 있다.

2016년 국책은행의 방만 경영 논란이 대표적이다. 정부는 국책은행 추가 출자 및 자본확충펀드 카드를 꺼내는 한편 강력한 혁신안도 밀어붙였다. 국책은행 직원 사이에선 ‘불과 4년 전 혁신안이라는 냉혹한 대가를 직시했음에도 기억의 유효기간이 지난 것 아니냐’는 글이 화제가 되기도 했다. 정부 보장을 믿기 어렵다는 것이다.

한 국책은행 관계자는 “코로나 지원 관련 여신은 만기 1년에, 면책 기간도 그에 준용하는 것으로 이해하고 있다”며 “이미 피폐하고 상환 의지나 능력이 없는 기업에 돈이 나갈 경우가 많을텐데 1년 안에 다 갚으라고 해봤자 효과가 없고 결국 책임으로 돌아올 것”이라고 말했다.

민간 금융회사들도 부담을 느끼긴 마찬가지다. 시중은행들은 채권시장안정펀드, 증권시장안정펀드에 대규모 자금을 쏟아야 하고 어려운 기업, 소상공인을 우대해야 한다. 여신을 늘리지는 않더라도 두산중공업처럼 발을 빼지 못하는 경우가 있다. 제 코가 석자인 카드사들은 무이자할부, 대금청구 유예 등 안을 내놓았다. 보험사들은 금융감독원에 밀려 실손이 없는 고객에까지 코로나 확진비를 내줄 뻔 했다.

정부 눈치에 움직이긴 하지만 부실 우려가 크다 보니 지원할 이유보다 반대의 수를 찾으려는 기류가 없지 않다. 시중은행은 대출 시 금리 인하분을 정부로부터 보전받기도 하지만 기업이 도산하면 손실은 고스란히 자기 몫이다. 지금까지는 부실이 잘 관리됐으나 2분기부터는 상황이 급변할 수 있다는 우려가 나온다. 앞서 은행에 선을 대두려는 자문사와 부실채권 투자사들이 느는 분위기다.

정부는 최근 바젤III 자본 규제를 완화했다. 은행의 기업대출을 독려하기 위해 대출 자산의 위험가중치를 낮추는 부분만 먼저 도입한 것이다. 은행의 기초 체력은 그대로인 상태에서 자본 규제만 손댔기 때문에 향후 규제가 전면 도입되면 나중에 돌아올 자본확충 부담은 더 커지게 된다.

건전성도 문제지만, 올해엔 대체 어떻게 돈을 벌 것이냐가 더 골칫거리다. 돈이 잘 벌리면 일부 누수가 있더라도 만사가 해결되지만, 지금은 투자건을 찾는 것조차 쉽지 않다.

국내는 기업의 투자 심리가 위축됐고, 해외 투자는 여전히 회의를 진행하기 쉽지 않다. 실사가 어렵기 때문에 3월말 투자 확정 계획이 6월말, 또 9월말로 늦어지는 상황이다. 외화 자금 시장도 여전히 차갑다 보니 달러화를 구하지 못해 직전에 거래가 무산되는 경우도 많았다. 자문사들은 헛심을 썼다.

여유가 있는 시중은행부터 대규모 투자를 자제하는 분위기다. 당국이 편의를 봐준다 해도 이런 저런 부담이 커지니 투자는 후순위로 밀리고 있다. 증권사나 보험사, 여신전문회사 등 2금융권은 자금 조달 자체가 어렵다. 채권시장안정펀드도 금리를 먼저 따지는 터라 단기 자금 조달 시장이 경색돼 있다. 효자 역할을 하던 부동산 투자는 길이 막혔고 금융사의 건전성을 갉아먹는 원흉 취급을 받고 있다.

금융사 수장이나 임원들은 좌불안석이다. 코로나 사태가 본격화한 후 결산기가 도래한 곳은 목표에 코로나 효과를 반영할 수 있으나, 대부분 금융사들은 이미 잡아둔 목표치를 수정하기 쉽지 않다. 투자 자산 관리에 힘을 쓰기로 방침을 정한 곳은 사정이 낫지만 그렇지 않은 곳은 당장 연말의 성적표를 걱정해야 한다. 올해야 조용히 넘어간다 쳐도 씨를 열심히 뿌리지 않았으니 내년에도 실적 고민을 하지 않을 수 없다. 임원들의 입지에도 큰 영향을 미칠 가능성이 크다.

한 금융회사 임원은 “투자 시장은 결국 증권사가 부지런히 움직여야 굴러가는데 자금 조달은 물론 재매각도 어렵다보니 거래 발굴 자체를 하지 않는 분위기”라며 “코로나가 장기화하면 금융사 임직원의 자리가 위태해지고 나아가 금융사 자체의 생존도 위협받을 가능성이 크다”고 말했다.

이미지 크게보기

이미지 크게보기