내년 4월까지 IPO 해야 하지만 코로나로 타격

대체 투자자 유치 어려워 매각 여부에도 촉각

매각해도 가치 의문 여전…계약 조정 가능성도

-

멀티플렉스 영화관 사업자 메가박스 재무적투자자(FI)들의 회수 전망이 불투명해졌다. 메가박스 최대주주인 중앙일보 계열 제이콘텐트리가 내년까지 메가박스를 상장(IPO)하기로 FI에 약속했으나 코로나 여파로 원하는 가치를 받긴커녕 추진 자체도 쉽지 않아진 때문이다. 투자자와 거래 조건 상 1년 안에 IPO가 이뤄지지 않는다면 메가박스 자체가 매물로 나올 가능성도 거론된다.

이미 업계에서는 사모펀드(PEF)를 대상으로 메가박스 인수 또는 투자가능성이 타진됐지만 이렇다할 협의가 나오지 못한 것으로 전해진다.

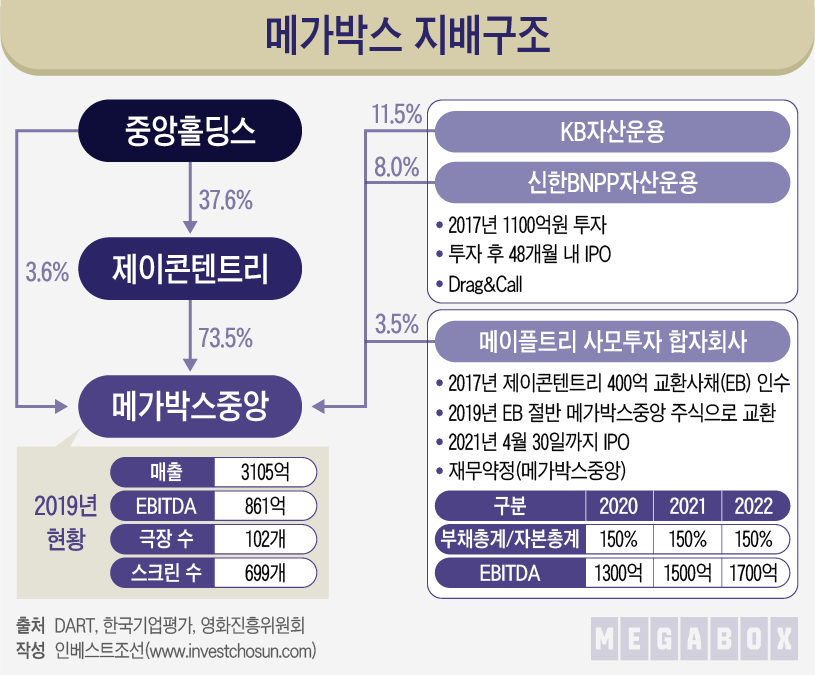

제이콘텐트리는 2011년 기존에 운영하던 씨너스와 맥쿼리펀드(한국멀티플렉스투자, KMIC)가 가지고 있던 메가박스의 합병으로 메가박스 주주가 됐다. 2015년 KMIC까지 인수하며 메가박스 지분 대부분을 확보했다. 그룹의 캐시카우가 될 것이란 기대가 많았다.

이후 제이콘텐트리는 2017년 5월 KMIC가 가지고 있던 메가박스 지분 일부를 KB자산운용과 신한BNP파리바자산운용에 팔아 1100억원을 마련했다. 투자자들은 풋옵션은 가지지 않되 상장을 통해 자금을 회수하기로 했다. 기준 수익률은 회수 시기에 따라 조금씩 달라지는 것으로 알려졌다.

문제는 상장 기한이다. 제이콘텐트리는 투자완료일로부터 48개월 안에 상장하기로 약속했다. 이 기한이 내년 5월이다. 남은 시간은 1년이 채 되지 않는데 시장 환경은 우호적이지 않다. 코로나 사태로 영화 관람객은 급감했고 주식 투자 심리도 불투명하다. 당초 올해 상반기 중 상장을 완료할 계획이었지만 현재는 중단 상태다.

투자 당시 무리한 수익률 목표를 설정하진 않았지만 현재로선 바라보기도 어렵다는 평가가 나온다. 투자자들의 메가박스 투자 원가는 주당 약 70만원, 지분 100% 가치 5650억원이다. 즉 이보다 높은 가격으로 지분 100%에 6000억~7000억원이 나와야 FI들의 투자회수가 가능하다.

하지만 이는 현재 영화관사업자에 대한 시장 밸류에이션과 큰 차이를 보인다. 일례로 메가박스보다 점유율이 높은 업계 1위 사업자 CJ CGV의 시가총액이 5000억원 수준에 그친다. 게다가 현재 적자가 나는 상황에선 가치산정 자체도 쉽지 않다. 어떤 식으로든 FI들의 손실이 유력하다는 의미다.

-

제이콘텐트리는 2017년 9월엔 메가박스 주식을 대상으로 400억원 규모 교환사채(EB, 교환가 71만4895원)도 발행했다. 투자자 메이플트리에 내년 4월 30일까지 IPO를 추진하기로 약속했다. 구주 투자자와 상장 시한이 겹친다. 합의에 따라 IPO 시한을 6개월 연기할 수는 있다.

EB와 관련해 재무약정도 맺어져 있다. 상장 여부를 떠나 어느 한 해라도 약정을 달성하지 못하면 투자자는 사채금액에 내부수익률(IRR) 4.5%를 가산해 돌려달라고 요구할 수 있다. 올해는 메가박스 부채비율 150%, 상각전영업이익(EBITDA) 1300억원을 달성해야 한다. 작년 EBITDA가 약 900억원, 부채비율이 400% 수준이었던 점을 감안하면 쉽지 않은 목표다. 투자자는 메가박스가 상장 약정을 중대하게 위반한 경우 연복리 15%를 가산한 금액으로 조기상환을 청구할 수 있다.

투자자 메이플트리는 작년 EB 절반을 교환해 메가박스 지분 3.5%를 확보했고, 나머지는 그대로 보유하고 있다. 교환 당시엔 실적이 나쁘지 않았지만 지금은 상황이 다르다. 만기 1년전인 2022년 9월까지 교환 청구가 가능하지만 잔여 EB를 굳이 주식으로 바꾸려 할지는 미지수다. 제이콘텐트리는 앞서 투자까지 합해 돌려줘야 할 원금만 1300억원인 셈이다. 부가 이익도 얹어줘야 한다.

사정이 이렇다 보니 투자자들이 메가박스 전체를 매각해 자금을 회수하는 방법도 거론되고 있다.

KB자산운용과 신한BNP파리바자산운용은 메가박스에 투자하며 일정 수익률 이상을 거둘 수 있도록 상장(적격 상장)하지 못하면 투자자들이 제이콘텐트리 보유 메가박스 지분까지 함께 시장에 매각하거나, 제이콘텐트리가 투자자 지분을 미리 정해둔 가격에 사오는 투자 구조(Drag&Call)를 짰다.

현재로선 기한내 적격 상장은 물건너간 상황이다. 투자자들이 동반매각요구권(Drag-along) 행사에 나설 가능성을 배제하기 어렵다. 이 경우 메가박스 전체에 대한 경영권 매각이 불가피하다. 이런 배경 때문에 몇 해 전부터 일부 사모펀드(PEF)들은 메가박스를 잠재 매물로 보고 인수 자금 조달에 나섰던 것으로 알려졌다.

제이콘텐트리 입장에서도 메가박스 매각 시 FI에 돈을 돌려주고 실적 부담도 끊어낼 수 있다. 그러나 이 경우에도 가치산정에 대한 고민은 똑같이 남는다. 유일한 비교기업인 CJ CGV는 3년 새 주가가 3분의 1토막이 났다. 메가박스도 비슷할 것이라고 가정하면 2000억원을 받을 수 있다고 장담하기 어렵다. 투자자들에 돈을 돌려주고 나면 남는 것이 많지 않을 수 있다.

과거 SK네트웍스가 메가박스 인수를 검토하거나, 제이콘텐트리가 맥쿼리펀드와 갈등을 빚었을 때처럼 영화산업의 성장 전망이 밝은 것도 아니다.

한 투자업계 관계자는 "국내 1인당 영화관람 횟수는 이미 세계 최고 수준인 데다 코로나 사태를 겪으면서 넷플릭스 등 대안 여가 수단까지 생겼다는 점을 감안하면 극장 산업의 성장성을 높이 치기는 어렵다"고 말했다.

워낙 불확실성이 크다 보니 제이콘텐트리와 투자자들이 협상을 통해 타결점을 찾는 것이 가장 이상적이라는 평가가 나온다. 사적인 계약이니 협의에 따라 회수 시기를 늦추거나 투자금을 보전할 다른 방법을 강구할 수 있다는 것이다.

지금의 실적 악화는 코로나 영향이 가장 크다. 이를 누군가의 귀책 사유로 보긴 어려운 만큼 제이콘텐트리도 투자자들에 목소리를 낼 만하다. 회사도 업황이 회복될 때까지 상장 시기를 늦추는 안을 검토할 것이란 예상이 많다.

한 투자기관 관계자는 “상황이 상황이다보니 계약서 대로만 하기는 쉽지 않다”며 “아직 시간적 여유가 있으니 당사자들이 협상에 나서지 않을까 싶다”고 말했다.

이미지 크게보기

이미지 크게보기