"메모리 구매 증가, 7만원 갈 수도"

-

주식 시장이 코로나 충격을 빠르게 지워가는 가운데 대장주 삼성전자의 주가도 올해 다시 6만원을 넘어설 수 있을지 관심이 모인다. 결국은 실적과 수급인데 2분기의 좋은 실적이 하반기 이후 이어지느냐가 관전 요소다. 경기가 장기 하강 국면에 들어갈 것이란 우려가 있는 반면 언택트(비대면) 문화 확산, 서버용 메모리 수요 증가가 주가 반등을 이끌 것이란 낙관론도 혼재된 분위기다.

삼성전자는 지난 1월 처음으로 주가 6만원(액면분할 전 기준 300만원) 고지를 넘어섰다. 반도체가 다시 호황 주기에 들었다는 기대감이 반영됐는데 상승세는 오래 가지 않았다. 코로나가 확산하며 3월 이후 주가가 급전직하했다. 한 때 4만원선 붕괴를 걱정해야 했다.

4월 이후 증시가 반등하며 삼성전자 주가도 조금씩 회복됐다. 다만 시가총액 300조원이 넘는 거대 제조기업이다보니 상승 걸음이 무거웠다. 대부분 기업이 코로나 이전의 자리를 찾고, 바이오 등 일부 테마주들이 급등한 것과 대비됐다. 시장에선 삼성전자 주가가 다시 6만원을 회복할 수 있을지 주목하고 있다.

과거의 기업가치 산정 공식이나 주가 흐름 예측 모델은 힘을 많이 잃었다. 그럼에도 주가 상승을 기대하려면 일단 실적이 받쳐줘야 하고, 그에 따라 투자자들의 수요도 늘어야 한다.

삼성전자는 지난 7일 2분기 연결기준 잠정실적은 매출 52조원, 영업이익 8조1000억원이라고 밝혔다. 매출은 작년 동기 대비 7%가량 줄었지만 영업이익은 22.73% 늘었다. 영업이익 컨센서스가 6조원 중반이었던 점을 감안하면 어닝 서프라이즈였다. 언택트 확산으로 반도체 수요가 늘었고, 애플이 아이폰 판매 부진으로 스마트폰용 OLED 패널을 사지 못하면서 삼성디스플레이에 지급한 수천억원의 보상금도 2분기 연결실적에 반영됐다.

문제는 3분기부터다. 단기적으로 메모리 반도체 수요가 줄고 가격도 하락한다는 것이 대체적인 예상이다. 2분기까지 실적은 주요 IT 기업들의 재고 확보 수요에 기반한 것이지만, 이후 수요 기업들이 숨고르기에 들어갈 가능성을 배제하기 어렵다. 핵심 수요처인 미국의 코로나 재확산세가 심상치 않고 또 한번 경기 충격이 올 것이란 우려도 늘고 있다.

실적 전망이 불투명하다 보니 시장에선 애플로부터 받은 1회성 이익이 차라리 3분기에 반영됐어야 한다는 아쉬움을 표하기도 한다. 삼성전자도 기업설명회(IR)에서 2분기에 이익이 반영되지 않을 것이라고 설명해왔던 것으로 알려졌다.

국내 유동성의 흐름도 살펴야 한다. 기관들에 있어 삼성전자는 담지 않을 수 없는 종목이지만 투자 비중을 크게 바꾸긴 어렵다. 코로나 이후 삼성전자 투자를 늘리는 ‘스마트 개미’의 존재가 늘었다는데 개인투자자들의 시선은 단기에 큰 이익을 낼 수 있는 종목에 더 쏠려 있다. 정부의 주식 시장 세제 개편, 부동산 규제 정책 등 영향으로 투자금이 어디로 흘러갈 지 점치기 어려워졌다는 지적이다.

삼성그룹 사정에 밝은 자문사 관계자는 “세계 경기가 다시 침체기에 들고 경제 인구 자체가 줄어든다면 언택트 수혜는 일시적 효과에 그칠 것”이라며 “삼성전자 내부에서도 2분기까지는 기존의 수요로 실적을 유지했지만 3분기 이후는 예상이 어렵다는 분위기가 있다”고 말했다.

-

증권사들은 대부분 이후 실적 전망을 낙관한다. 적정 주가는 모두 6만원 이상으로 보고 있고, 일부는 7만원을 꼽기도 했다. D램 거래 가격이 4월 고점을 찍은 후 계속 하락세인 점은 부담스럽지만 이후 수요는 늘 것이고, 가격도 제자리를 찾을 것으로 기대한다.

2000년대 반도체 수급을 좌우하던 절대자는 델(Dell)컴퓨터였고, 2010년대 애플이 그 자리를 꿰찼다. 2010년 후반부터는 대규모 데이터센터를 운용하는 구글·아마존·마이크로소프트 등, 이른바 하이퍼스케일러(hyperscaler)가 큰 손으로 떠올랐다. ‘서버 디램’이라는 새로운 섹터가 이 때 만들어졌다.

하이퍼스케일러들은 서버용 칩이 새로 나오면 서비스 질을 개선하기 위해 그에 걸맞는 최신 사양의 메모리를 대량 구매하곤 한다. 그 주기는 3~4년마다 돌아오는데 증권 업계에선 올 하반기부터 본격적인 수혜가 나타나고, 삼성전자 주가도 힘을 받을 것으로 보고 있다.

한 증권사 삼성전자 담당 연구원은 “3년 전 인텔의 스카이레이크 서버칩이 나온 후 디램 수요가 크게 늘었는데 올해 말에도 아이스레이크 칩이 나오면 그에 맞춰 대규모 수요가 발생할 것”이라며 “수요처의 내년 전략이 정해지는 4분기 이후부터 주가가 상승해 연내 6만원을 넘을 것으로 예상한다”고 말했다.

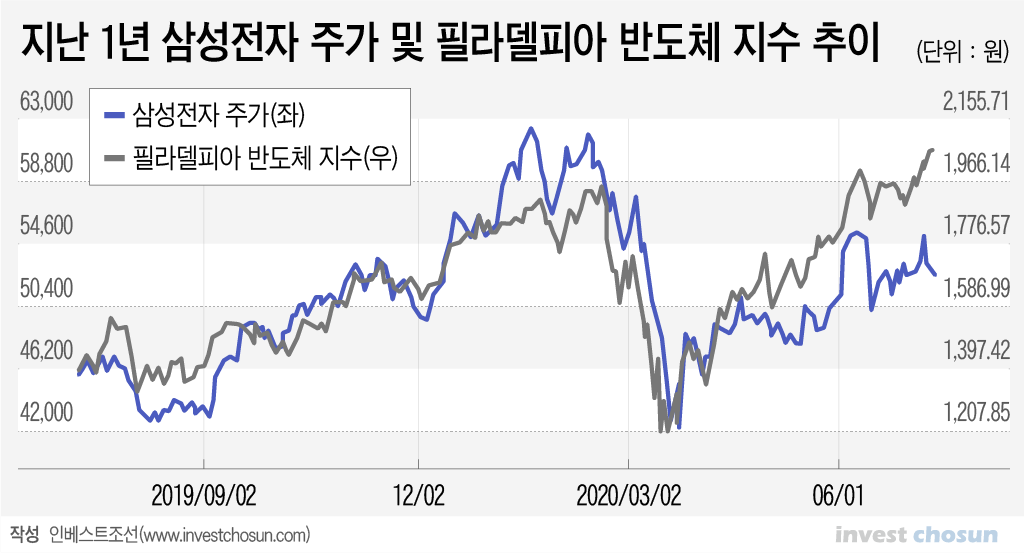

필라델피아 반도체 지수도 상승세다. 삼성전자는 반도체 외에 가전, 휴대폰, 디스플레이까지 아우르고 있어 반도체 지수의 흐름과 일부 차이를 보이기도 한다. 그러나 큰 추세는 비슷하고 삼성전자의 반도체 의존도가 더 높아진 만큼 반도체 지수의 가파른 상승선을 따를 것이란 예상도 나온다.

이미지 크게보기

이미지 크게보기