최근 비실했던 주가, 결국은 실적따라 갈 가능성

2분기 영업이익 추정치 편차 심해...-900억~+1000억

화물부문 요금 급등 후 급락...여객 수요 회복이 관건

-

대한항공이 유상증자를 무사히 마무리하며 4조원의 유동성을 확보하게 됐다. 일단 하반기까지 쓸 실탄을 확보하며 유동성 위기에선 벗어난 셈이다.

남은 건 실적이다. 당장 발표를 앞둔 2분기는 물론, 하반기 어떤 영업성과를 보이느냐에 따라 확보한 자금으로 코로나19 위기를 버틸 수 있을지 여부가 결정될 전망이다. 유동성 이슈로 요동쳤던 주가 역시 실적의 추이에 따라 움직일 전망이다. 유상증자 투자자 역시 실적에 따라 수익률이 갈릴 전망이다.

대한항공은 지난 14~15일 유상증자 일반공모 청약을 진행했다. 구주주 청약 과정에서 청약률이 초과청약 포함 97%로 대부분의 물량이 소화됐고, 짜투리로 나온 일반청약 물량도 청약 마지막날 오후 3시30분 기준 통합경쟁률이 120대 1을 넘어서며 흥행에 성공했다.

6월 초 이후 하락세에도 불구, 대한항공 주가가 1만7000원대로, 공모가인 1만4200원을 여전히 웃돌고 있었던 게 흥행의 핵심 배경이 됐다. 구주주 청약에 참여한 기관들 역시 차익거래(아비트리지) 차원에서라도 초과청약을 대부분 20%씩 꽉 채워 넣은 것으로 파악됐다. 최대주주인 한진칼을 제외하고도 초과청약 수량이 400만여주에 달했다. 600억원에 가까운 물량이다.

대한항공 주가가 2만원을 넘나들던 시기에는 증자 참여를 통한 기대 수익률이 30%를 훌쩍 넘기도 했다. 최근 정책 지원 재료가 수명을 다하며 한 달 가까이 주가가 하락세를 보였는데, 그럼에도 불구하고 여전히 20%에 가까운 차익이 기대됐던 것이다.

만약 이번 증자에 참여해 신주를 받은 투자자라면 언제 주식을 정리하는 게 좋을까.

-

대한항공 주가는 6월 초까지 유동성 위기를 테마로 흘렀다. 하늘길이 끊기며 실적 악화는 예정됐던 수순이었고, 주가도 빠르게 악재를 반영했다. 한국산업은행 등 채권단이 4월 1조2000억원을 지원한 데 이어, 하반기에도 기간산업안정기금 1조원 지원이 확정되며 6월까지 다시 주가가 급등했다.

이후 한 달간 주가가 지지부진했던 건 유동성 지원 재료가 수명을 다한 뒤, 증자에 따른 물량부담(오버행 이슈)과 실적 우려가 반영되며 경계심리가 강해졌기 때문이라는 게 증권가의 분석이다.

당장 2분기 대한항공 영업이익 컨센서스만 봐도 안갯속이다. 900억원 적자부터 1000억원 흑자까지 전망치 격차가 2000억원에 달한다. 최근에도 이베스트투자증권은 2분기 영업이익을 마이너스(-) 430억원으로 전망했고, 대신증권은 이보다 훨씬 높은 1050억원 흑자를 전망치로 제시했다.

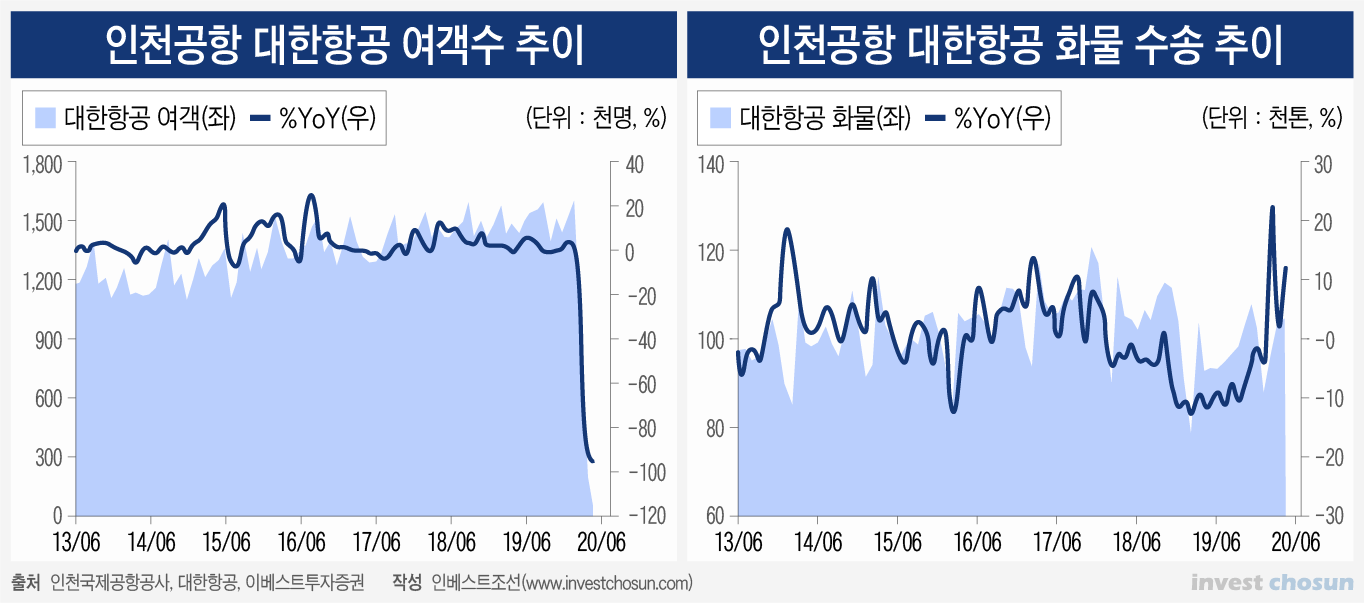

영업실적 전망치의 격차가 큰 것은 2분기 중 항공화물요금이 급등했기 때문이다. 실적의 핵심인 여객 수요가 크게 줄어든 가운데, 화물수익이 실적을 얼마나 메워주는지를 두고 시각이 갈린 것이다.

4월 이후 국제 항공화물요금이 급등한 건 비행기 수가 줄었기 때문이다. 전세계 항공화물 중 40%정도는 여객기에 남는 공간에 화물을 싣는 벨리스페이스(belly space) 화물인데, 아예 여객기가 뜨지 않으며 적재공간이 크게 줄어든 것이다. 이 때문에 지난 4월 홍콩-북미노선 화물 요금은 킬로그램(kg)당 전년 대비 58%, 홍콩-유럽노선은 86% 급등했다.

5~6월 고점을 달렸던 화물요금은 현재 이전 수준으로 빠르게 되돌려지고 있다. 홍콩-북미 요금은 5월 kg당 8.4달러에서 현재 4.5달러로, 홍콩-유럽 요금은 6월초 kg당 6.0달러에서 현재 3.2달러로 급락했다. 단기간 급등했다가 다시 급락했기 때문에, 추정치에 오차가 날 수밖에 없는 상황이다.

만약 화물요금 덕분에 2분기 깜짝흑자가 나온다면 대한항공 주가는 단기간 탄력을 받을 수도 있다는 분석이다.

물론 미국 일일 신규 확진자수가 7만명을 넘어가는 등 코로나 확산세가 지속하고 있는 점이 변수다. 대한항공 실적의 핵심은 결국 여객 운송이기 때문이다. 남유럽과 중동이 다시 문을 열고 국제 항공편을 재개하는 등 여객 부문이 회복세를 보이고 있는 것도 사실이다. 최근 항공화물요금이 빠르게 제자리로 돌아가고 있는 것 역시 여객기가 뜨기 시작하며 벨리스페이스가 충분히 공급되고 있는 까닭이다.

한 증권사 관계자는 "8000만주에 가까운 신주 증가에도 불구하고 대한항공 목표가 컨센서스는 대부분 2만5000원 전후로 맞춰져 있다"며 "당분간 유동성 및 생존에 큰 문제가 없는 상황에서 증자 발행가인 1만4000원대 이하로는 주가가 밀리지 않을 가능성이 크다는 데 시장이 베팅하고 있는 듯 하다"고 말했다.

이미지 크게보기

이미지 크게보기