일부 기업들 '전량 미매각' 이어가

특히 코로나로 불확실성 커지면서

금리·등급 외에 '업종' 중요성 커져

-

회사채 시장에서 종목별 차별화가 두드러지고 있다. 코로나 여파로 전체 산업의 판도가 빠르게 변화면서 등급과 금리 요소 뿐만 아니라 ‘어느 업종’에 속했는지가 투심 확보에 결정적인 역할을 하는 분위기다.

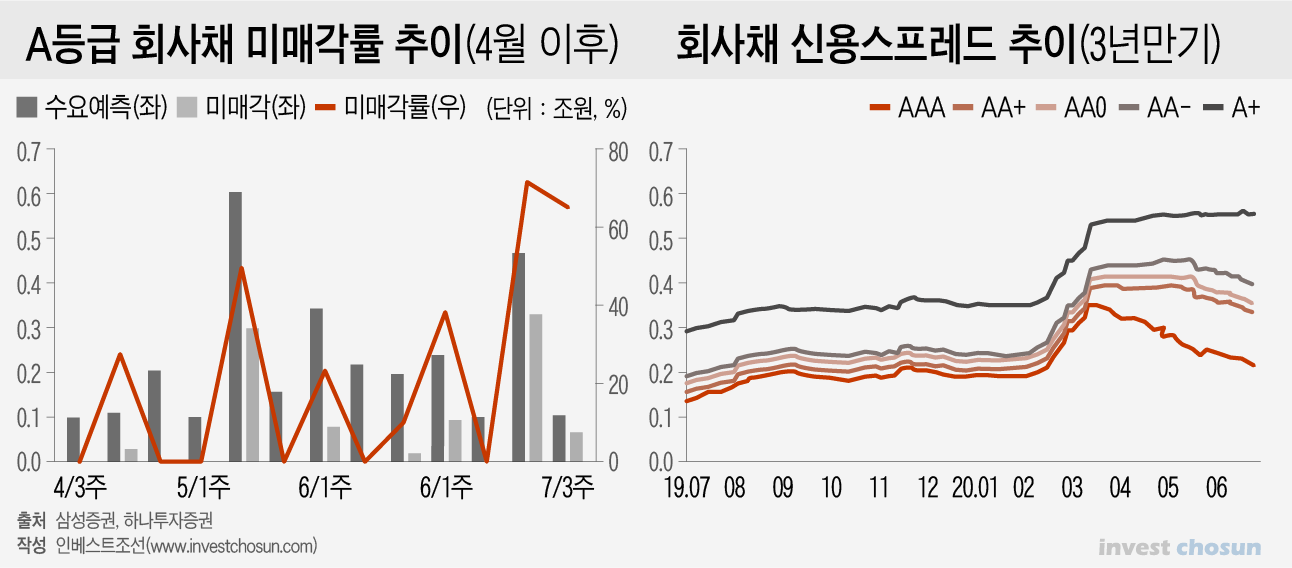

국내 크레딧시장은 우량등급 회사채는 완판을 이어가는 등 어느 정도 정상 궤도에 돌아왔지만 A급 이하 회사채는 여전히 냉기가 감돌고 있다. 일부 기업들은 수요예측에서 주문이 단 한건도 들어오지 않는 ‘전량 미매각’을 기록하고 있다.

올해 들어 수요예측에서 전량 미매각이 발생한 건 5월 말 한화건설(A-)을 시작으로 이후 사조산업(A-), AJ네트웍스(BBB+) 등이다. 코로나로 기업들의 실적 불확실성이 커진 상황에서 기관들이 최대한 보수적인 전략을 취한 이유가 크다. AA급 이상 우량채에 투심이 쏠리고 ‘마지노선’인 A-급 이하는 외면받고 있다.

-

특히 비우량채 내에서도 최근 코로나로 산업 전반에 변화가 빨라지면서 업종별로 차별화가 부각되고 있다. 정유·화학·디스플레이 등 업황 악화에 신용 리스크가 있는 산업을 향한 시장의 우려가 커지고 있다. 증권사의 사모펀드 부실 판매 이슈처럼 사건이 계속되는 점도 부정적인 요소다.

지난달 OCI(A)는 800억원의 회사채 발행을 위해 수요예측을 진행했지만 110억원의 주문만 들어왔다. -10bp에서 90bp의 넓은 금리밴드를 제시했으나 역부족이었다. OCI는 국내 태양광 폴리실리콘 1위 생산업체로 과거 우량한 사업 안정성을 바탕으로 성공적인 공모채 조달을 이어온 회사다. 하지만 지난해부터 폴리실리콘 가격이 급락하면서 수익성 악화 및 실적 부진이 계속되면서 신용등급도 A+에서 A로 하락했다. 중국의 저가 공세가 계속되면서 사실상 업황 턴어라운드가 어려운 상황이라 투심을 모으기가 쉽지 않았다는 분석이다.

대신증권은 7월 15일 1000억원 규모의 3년물 모집에서 아무런 수요를 받지 못했다. AA-급의 양호한 등급에도 불구하고 전량 미매각이 발생한 데에는 투자자들이 증권업 자체에 대한 불확실성을 염두에 두고 있는 점이 작용했다. 국내 증권사들은 대체투자, 부동산 금융 등 자금 소요가 많아진 가운데 경쟁은 치열해지고 있다. 변동성에 취약하다보니 지난 4월 코로나발 금융 쇼크로 국내외 증시가 흔들리자 ELS(주가연계증권) 등으로 인한 유동성 위험이 불거지기도 했다.

라임자산운용과 옵티머스자산운용 펀드 사태 등에 잇따라 증권사들이 엮이면서 증권물을 보는 신뢰가 낮아진 영향도 있다. 대신증권은 라임펀드 불완전판매 의혹으로 보상금 지급과 충당금 문제 등 후폭풍을 겪고 있다.

HDC현대산업개발(A+) 또한 7월 초 3000억원 목표의 회사채 공모에 나섰지만 물량을 채우지 못했다. 1000억원 규모의 3년물 모집은 전량 미매각됐다. 2년물과 3년물에 넓은 금리 밴드를 제시했지만 투자자들은 등을 돌렸다. ‘무차입’ 상태를 수년째 유지할 정도로 탄탄한 펀더멘탈을 가지고 있고, 코로나에도 불구하고 양호한 1분기 실적을 보였지만 기관들의 싸늘한 반응을 보였다. A급 등급과 아시아나 항공 인수 불확실성이 결정적이었다. 올해 초부터 코로나 사태가 이어지면서 거래 성사 여부가 불확실한 상황이다.

이외에도 현대건설기계(A-), GS건설(A), 대우건설(A) 등 건설업체가 잇따라 미매각을 기록했다. 건설업에 대한 불안감과 정부의 부동산 규제 등이 겹치면서 건설채를 향한 투심이 좀처럼 나아지지 않고 있다는 분석이다.

크레딧 업계 관계자는 “코로나 이후 판도가 어떻게 바뀔지 모르니까 최근 회사채 시장을 보면 등급, 금리도 중요하지만 속한 ‘업종’ 영향이 상당히 크다”며 “디스플레이, 정유화학, 자동차부품사, 유통 등이 대표적으로 변곡점에 와있는 산업인데, 그중에서도 개별 기업의 대응력에 따라 평가가 갈리는 등 종목별 차별화가 더욱 양극화 될 것으로 보인다"고 말했다.

이미지 크게보기

이미지 크게보기