초격차 전략 위시한 예상치 웃도는 계획

상장 이후 사모사채외 자본조달 없없지만

"일부 차입 병행해 투자재원 조달" 예고

-

삼성바이오로직스가 제4공장 증설 및 제2 바이오캠퍼스 부지 확보 계획을 밝히며 투자재원 조달 과정에서 차입을 검토 중이라고 밝혔다. 지난 2016년 상장 이후 공개적인 자본조달이 없었던 만큼 자본시장에서도 삼성바이오로직스가 어떤 방식으로 차입을 할지 촉각을 곤두세우고 있다.

김태한 삼성바이오로직스 대표이사는 11일에 있었던 온라인 기자간담회에서 제4공장 증설을 공식화했다. 제4공장 설비는 약 25만6000리터로 단일 기준 세계 최대 규모다. 연내에 송도 내 2단지 조성을 위해 10만평 규모 부지 추가 매입도 예고했다. 김태한 대표는 "4공장 투자비는 1조7400억원으로 부지 매입 비용까지 포함해 약 2조원 이상 투자할 예정이며 차입을 병행해 재원을 마련할 계획"이라고 말했다.

이번 투자계획은 당초 시장의 예상치를 훨씬 웃도는 규모다. 제4공장 증설이 완료될 경우 제1 캠퍼스 설비규모는 총 62만리터에 달해 글로벌 위탁생산(CMO) 시장의 약 30%을 점유할 거란 설명이다. 내년 일시적으로 경쟁사인 독일 베링거인겔하임이 규모 측면에서 삼성바이오로직스를 따라잡을 것으로 전망되는 가운데 초격차 전략을 위시해 파격적인 투자책을 내놓은 것으로 풀이된다.

이 때문에 자본시장 관계자 사이에선 삼성바이오로직스가 예고한 차입 방안을 두고 다양한 목소리가 나온다.

삼성바이오로직스는 지난 기업공개(IPO)를 제외하면 공모 방식으로 자금을 조달한 적이 없다. 7차례 사모사채를 발행한 적은 있지만 이 역시 시장 평균보다 다소 높은 수준의 금리를 내걸었던 것으로 전해진다. 마지막으로 사채를 발행한 것은 2018년 4월이다. 당시 NICE신용평가로부터 1년 기간의 A+ 등급, 한국기업평가로부터 AA- 등급을 받았지만 현재는 소멸한 상태다.

이는 국내 채권 투자자를 비롯한 크레딧 업계가 제약·바이오 업종을 선호하지 않는 것과도 무관치 않을 거란 설명이다. 신용평가사 한 관계자는 "기본적으로 무형자산 비중이 높은 바이오나 IT산업에 대해서는 보수적인 분위기가 많은 것이 사실"이라며 "아직까지 삼성바이오로직스 측에서 등급을 다시 받기 위한 움직임은 관측되지 않고 있지만 최대 규모 투자계획을 내놓은 만큼 발행시장을 찾을 가능성은 열려 있는 셈"이라고 전했다.

투자은행(IB) 업계 한 관계자는 "전통적인 크레딧 투자자 시각에서 바이오 업종에 대한 비선호 분위기는 여전하지만, 삼성그룹의 핵심 성장산업이라는 점에서 공모 발행시장에 데뷔할 경우 매력은 충분할 것"이라며 "기자회견에서 밝힌 내용 만으로 차입 방식을 점치긴 어렵지만 채권 운용역이라면 대부분 비슷한 판단을 내릴 것으로 본다"라고 전했다.

-

삼성바이오로직스의 재무여건이 꾸준히 개선되고 있는 점도 관심을 키우는 배경이다.

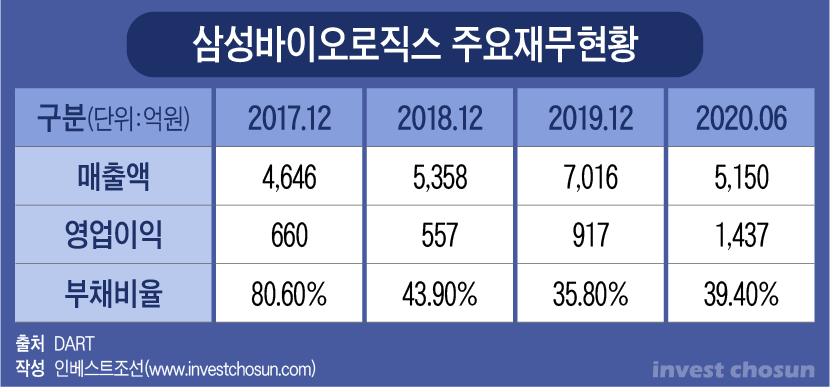

김태한 대표는 기자회견에서 "현재 사내에 8600억원가량 현금을 보유하고 있고 영업이익도 안정세를 보이고 있다"라며 "신용등급이나 부채비율 등 재무여건이 좋은 만큼 낮은 금리를 활용할 계획"이라고 밝혔다. 실제로 삼성바이오로직스의 부채 비율은 지난 상장 당시 84.5%에서 올해 반기 기준 39.4%로 개선됐다. 3공장 상업가동 이후 흑자로 돌아선 영업이익은 올해 최대규모를 달성할 거란 전망이 지배적이다. 이 때문에 다시 신용등급을 부여받을 경우 종전 A+보다 1~2단계 이상 높을 가능성도 점쳐진다.

이밖에 국내 공모 발행시장 데뷔 이외 조달 방안도 충분히 가능할 거란 전망도 나온다.

증권사 한 관계자는 "최근 시장 내 주요 출자자(LP)들의 2차전지나 바이오 쪽 거래에 대한 수요가 더 높아지고 있다"라며 "삼성바이오로직스라면 어떤 방식으로든 거래에 참여하고 싶은 것이 당연할 것"이라고 설명했다. 이어 "글로벌 빅파마도 백신 개발 및 생산을 빌미로 채권을 발행하고 현금을 쌓아두고 있는 만큼 트렌드에도 부합하고 정부 정책과의 호흡 측면에서도 매력은 충분한 것으로 보인다"라고 말했다.

이미지 크게보기

이미지 크게보기