국내 증권사 다수 논리와 정면 배치돼

적정몸값 논란 와중 3분기 성적표가 분수령

-

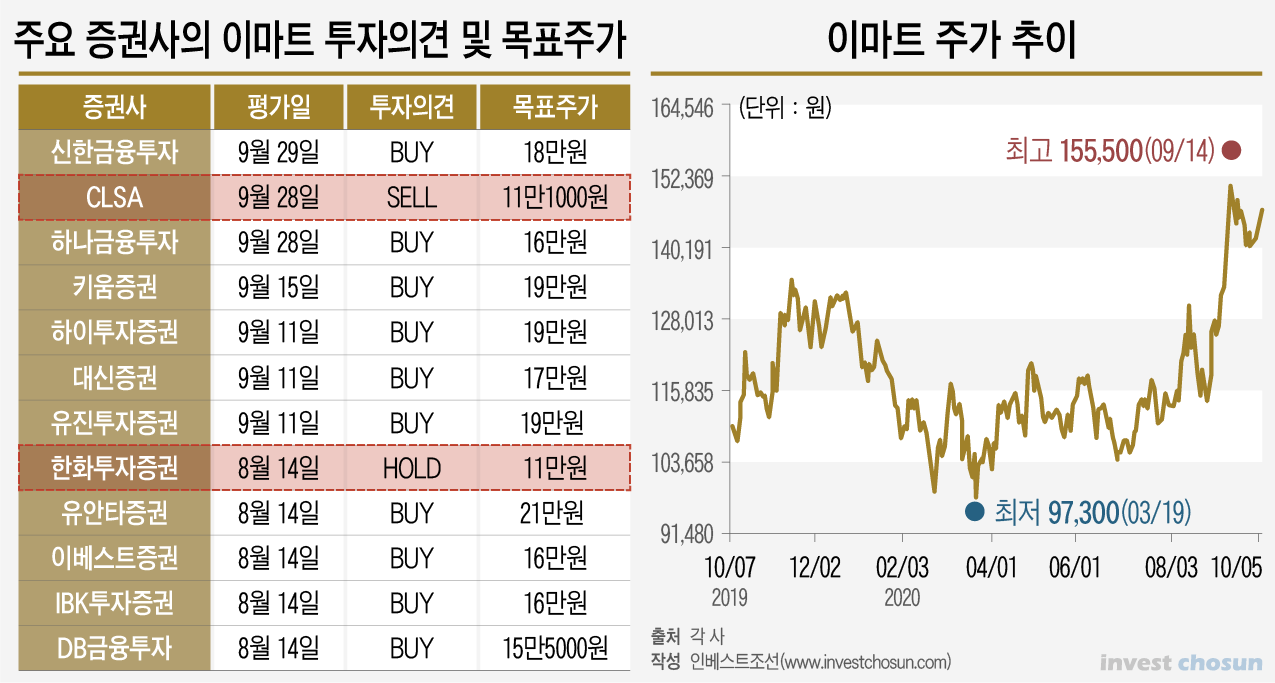

홍콩계 증권사 CLSA가 낸 이마트 매도(SELL) 리포트가 화제다. 최근 이마트에 매도 의견을 제시한 국내 증권사는 없었다. 그간 이마트는 양극단의 평가를 받아왔는데 CLSA 리포트를 계기로 적정 몸값 논란이 재점화할 가능성이 있다.

CLSA가 'Qusetionable investments'란 제목의 이마트 주식 매도 리포트를 내놨다. 목표주가로는 현재 주가에서 30~40% 할인된 수준인 11만1000원을 제시했다.

CLSA는 "오프라인에서 온라인으로 유통채널이 변화하면서 핵심 사업인 마트가 힘을 잃었고, 상반기 온라인 판매가 괄목할 만한 성장을 했더라도 이커머스 시장 경쟁이 매우 치열하다보니 추가적인 캐파(CAPA)는 부족한 점이 한계"라면서 "대형마트 시장에서의 턴어라운드와 온라인 산업의 수익화 모두 기대감이 없다"고 밝혔다.

국내 증권사들의 평가 논리와 정면 배치된다. 최근 국내 증권사 중에선 이마트에 대해 매도 의견을 낸 곳은 없었다. 투자의견 '유지(HOLD)'를 제시한 한화투자증권을 제외하곤 모두 '매수(BUY)'다. 매수 리포트를 낸 곳들의 목표주가는 대체로 18만원선으로 CLSA 목표치보다 한참 높다.

국내 증권업계는 그간 이마트의 주 업태인 마트 산업이 저점에 있어 회복할 일만 남았고, 쓱닷컴으로 대표되는 온라인 성장성을 투자 포인트로 제시해 왔다. 수익 개선이 당장 가시적인 수준은 아니어도 성장성과 방향성에 주가 상승 여력이 있다고 봤다.

실제로 할인점 기존점 성장률은 점차 회복되고 있다. 7월 -2.3%에서 8월 -0.6%까지 개선됐으며, 쓱닷컴은 3분기에도 전년 동기대비 30% 이상의 거래액을 달성할 것으로 추정된다.

-

이마트는 최근 유통업계 사업자 중에서 가장 눈에 띄는 성장을 보여줬다. 한마디로 '가장 잘 나가는' 기업 중 하나다. 대부분 호평 일색이다보니 비판이라도 하나 제기되면 주목받는 분위기가 형성됐다. '이제 구조적 회복이 시작됐다'고 보는 의견과 '과도한 밸류에이션은 지적돼야 한다'는 의견으로 나뉘며 적정 몸값은 과연 얼마인지에 대한 논란도 지속돼 왔다.

물밑에서 몸값 논란이 이어지는 와중 주가는 비교적 잠잠했다. 이 지점에서 정용진 부회장과 소액주주 간 희비도 교차하는 모습이다.

이마트의 미래 성장성에 베팅한 소액 주주들은 CLSA 리포트가 주가에 큰 영향을 끼치지 않은 점에 안도하면서도 '과도한 몸값' 주장엔 불편한 기색이다. 신산업으로 대표되는 쓱닷컴을 발판 삼아 주가가 고공행진하길 바라지만 급제동을 건 CLSA가 달갑지 않다.

이마트 최대주주로 올라선 정용진 부회장은 역설적이게도 낮은 목표주가를 제시한 CLSA 리포트가 싫지만은 않다. 정 부회장이 납부해야 할 증여세는 증여 당일 종가(14만1500원) 기준 약 1946억원 수준이다. 증여일로부터 60일 이전부터 60일 이후까지 120일 종가 평균으로 최종 증여세를 정하게 돼 있다보니 향후 두 달간 주가가 떨어질수록 증여세 부담이 적다.

증여세 규모 때문에라도 당분간 이마트 주가는 주목받을 가능성이 있다. 하반기까지 이마트의 적정 밸류에이션에 대한 논란도 계속 이어질 것으로 보인다.

당장 다가올 3분기 성적표가 분수령이 될 전망이다. 구체적으로는 9월 할인점 기존점 성장률, 쓱닷컴의 이탈률(Bounce rate) 문제 극복이 관건이다.

유통업계 관계자는 "할인점 매출이 늘고는 있지만 GPM(매출총이익률)이 하락하는 점이 명백한 한계다. 당장 9월 기존점 성장률이 가장 중요한 지표가 될 것이라 본다. 성장성은 인정 받아도 수익성 평가가 갈리는 쓱닷컴은 고질적인 문제점인 이탈률 개선이 필요하다. 마케팅 비용 투자로 유입은 늘렸지만 결제까지 이어지지 못하고 있다"라면서 "3분기 성적표가 분수령이 될 것"이라고 분석했다.

이미지 크게보기

이미지 크게보기