금융업 전반 빅테크와 합종연횡 '활발'

사모펀드 사태 등 신뢰·안정성도 추락 위기인데

일각선 '제판분리' 이슈 과장된 우려란 반박도

-

빅테크(big tech)의 금융업 진출이 본격화하며 은행 역시 제조와 판매 분리로 인해 역할이 축소될 것이란 전망이 나왔다. 디지털화에 따라 판매채널을 비대면 플랫폼에 잠식당해 은행은 금융상품 제조사 지위로 전락할 수 있다는 이야기다.

마침 은행을 포함해 국내 금융회사가 국정감사 최대 화두인 사모펀드 환매중단 사태에서 투기유도세력으로 낙인 찍히는 분위기다. 빅테크·핀테크가 불완전 판매로부터 자유로운지에 대한 반론과 별개로 금융 업계 신뢰 추락 문제가 제판분리를 가속화할 것이란 분석도 나온다.

최근 열린 금융연구원 주최 세미나에서도 제조-판매분리가 화두가 됐다. '은행은 여전히 특별한가'라는 주제로 열린 이 세미나에서 이병윤 금융연구원 선임연구위원은 "경쟁 심화로 은행이 획기적으로 변하지 않으면 살아남기 어렵다"라며 "제조와 판매가 분리될 경우 유력판매사와 관계가 돈독한 은행의 시장점유율이 급증할 것"이라는 의견을 냈다.

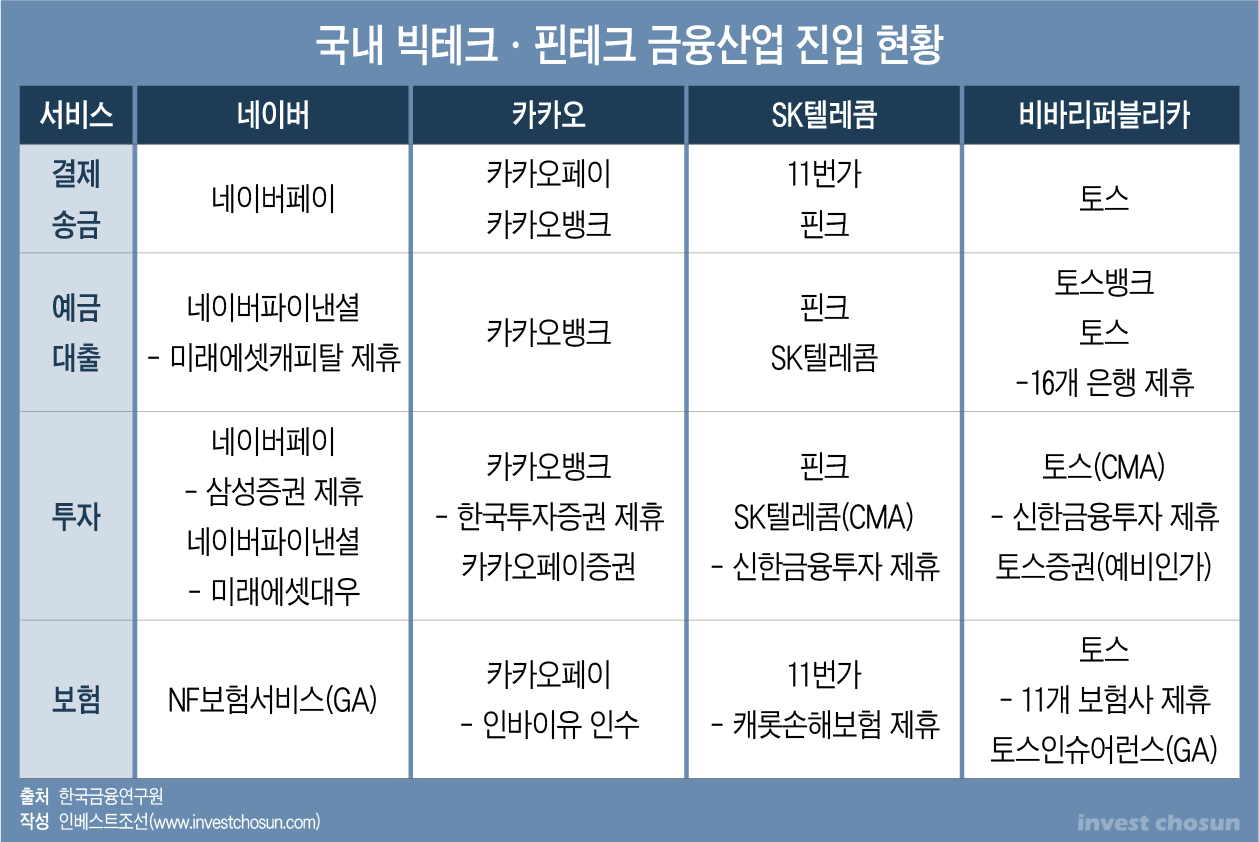

실제로 금융 업계에서는 자체적인 디지털 역량 강화와 함께 빅테크·핀테크 업체와의 합종연횡이 한창이다. 비금융 산업의 금융업 진출 과정에서 기울어진 운동장 문제 등을 지적하는 한편으로 비대면 판매채널 일부를 위탁하는 과정으로 풀이된다. 금융감독원에 따르면 일반은행 국내 점포 수는 지난 2012년을 정점(5676개)로 올 상반기 기준 4613개까지 줄어들고 있다.

-

증권사 한 관계자는 "현실적으로는 은행 입장에서도 점포 직원을 통해 대면판매하는 걸 비용으로 인식하는 경향이 늘고 있다"라며 "금융 안정성이나 책임능력을 제외하고 고객 편의성으로만 따지면 플랫폼의 판매채널 장악은 시간이 지나며 더 두드러질 것으로 볼 수 있다"라고 설명했다.

이날 세미나 토론에 참여했던 이형주 카카오뱅크 최고브랜드경영자(CBO)는 "지금까지는 펀드·보험·증권 등 금융상품이 은행에서 많이 판매됐지만 채널은 결국 고객에게 선택받는 영역"이라며 "앞으로는 고객접점이 비대면으로 이동하는 만큼 더 많은 고객 접점을 가진 업체에 양보하거나 플랫폼이 선호하는 상품을 공급하는 등 노력이 요구되는 시기"라고 설명했다.

최근 불거지는 사모펀드 불완전 판매 이슈가 기존 금융사의 특별함으로 꼽히던 신뢰·안정성 추락으로 이어질 수 있다는 지적도 있다.

지난 13일 정무위 국정감사에선 은행계 증권사가 대면업무에서 투자자 성향을 초고위험으로 유도조작했다는 의혹이 제기됐다. 해당 의혹을 제기한 민형배 더불어민주당 의원은 "판매사가 투기유인범"이라고 표현했다. 지난 2월에는 은행 역시 고위험 금융상품 판매를 위해 투자성향을 임의 조작한 것으로 나타난 바 있다.

반면 이런 우려에도 불구하고 은행을 비롯한 금융권 전반의 제판분리 우려가 과장돼 있다는 지적도 있다. 금융 업계의 대면 중심 영업기반이 효율성에서 뒤쳐지고 있다는 이유로 금융상품 판매경로가 플랫폼 중심으로 일원화할 것이란 전망이 과도하다는 이야기다.

증권사 은행 담당 한 연구원은 "추세적으로 제판분리가 전망되더라도 미국·영국 등 금융선진국에서 제판분리 이슈가 논의되지 않는 이유가 있다"라며 "기존 금융권이 보유한 대면기반 고객 접점도 일종의 인프라이기 때문에 완전한 대체로 제판분리가 될 것이라고 보기는 어렵다. 지금은 그보다는 플랫폼의 진출 영역을 어디까지로 할 것인지를 논하는 게 우선으로 보인다"라고 설명했다.

이미지 크게보기

이미지 크게보기