상장 전 지분투자로 일찌감치 관계 돈독‧‧‧흥행 시 투자수익 기대

-

최근 바이오ㆍ2차전지 관련주를 중심으로 급등하며 950선에 근접하고 있는 코스닥 시장의 내년 바이오ㆍ헬스케어 첫 상장 종목은 '바이오시밀러'가 될 전망이다. 글로벌 블록버스터 약물인 '허셉틴'의 바이오시밀러 등을 위탁생산하는 프레스티지바이오로직스가 이달 중 증권신고서를 제출할 예정이다.

이 회사의 상장 주관은 미래에셋대우와 유안타증권이 맡았다. 미래에셋대우는 프레스티지바이오로직스에 상당 규모의 상장 전 투자를 집행했다. 상장 성과에 따라 내년 1분기 IB부문 실적이 영향을 받을 전망이다. 경영권 매각 이후 주식자본시장(ECM)에서 한동안 떠나있었던 유안타증권의 주관 능력도 시험대에 오를 전망이다.

-

23일 증권업계에 따르면 프레스티지바이오로직스는 올해 말 증권신고서를 제출할 예정이다. 관계사이자 싱가포르 소재 바이오시밀러 개발회사인 프레스티지바이오파마가 한발 앞서 금융감독원에 증권예탁증서(DR) 증권신고서를 접수한 상태다. 프레스티지바이오로직스는 프레스티지바이오파마의 바이오 위탁생산 회사로, 사실상 두 회사는 ‘공동 운명체’다. 바이오파마는 코스피에, 바이오로직스는 코스닥에 상장한다.

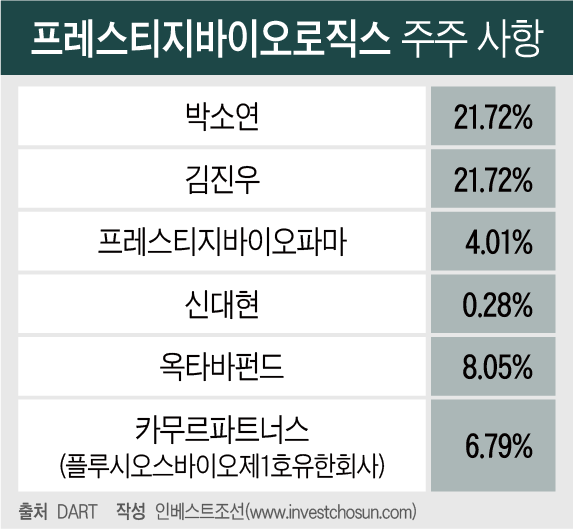

프레스티지바이오로직스는 싱가포르 소재 바이오 기업인 프레스티지바이오파마의 위탁생산 계열회사다. 프레스티지바이오로직스의 장외 시가총액은 약 6100억원이다. 카무르파트너스, 싱가포르 투자기관 옥타바 등 다수의 VC 및 타임폴리오자산운용 등 펀드로부터 투자를 유치했다.

프레스티지바이오로직스는 내년 미래에셋대우가 상장 주관을 맡은 굵직한 바이오 기업 가운데 첫 주자다. 내년 코스닥 바이오 상장 1호로도 유력하게 꼽힌다. 글로벌 제약사 제넥신 관계기업인 미국 바이오 기업 네오이뮨텍은 현재 상장 심사 대기 중이고, 공동 주관을 맡은 SK바이오사이언스 역시 현재 한국거래소의 상장 예비심사 승인을 받고 있다.

미래에셋대우로서도 프레스티지바이오로직스의 공모 흥행은 더욱 중요한 과제다. 2017년 일찌감치 상장전 투자를 진행해뒀기 때문이다. 당시 프레스티지바이오로직스 기업가치가 약 1000억원에 불과한 점을 감안하면 투자수익은 최소 6배 이상이 될 것으로 전망된다. 프레스티지바이오로직스의 몸값이 높아질수록 미래에셋대우의 수익도 함께 커지는 구조다.

관건은 관계사인 프레스티지바이오파마의 바이오시밀러 판매 승인 여부다. 프레스티지바이오파마는 유방암과 전이성 위암에 쓰이는 바이오시밀러를 놓고 유럽식품의약품안전처(EMA)에 판매 승인 신청을 해둔 상태다. 두 회사는 사업적으로도 지배구조 차원에서도 돈독한 관계다. 프레스티지바이오로직스는 프레스티지바이오파마의 박소연 대표 및 김진우 최고운영책임자(COO)가 각각 지분 21.72%를 보유하고 있는 최대주주다. 프레스티지바이오파마가 개발한 바이오시밀러 제품을 프레스티지바이오로직스가 위탁 생산하고 있다.

IB업계 한 관계자는 “프레스티지바이오로직스는 프레스티지바이오파마와 사업적으로 밀접한 연관을 맺고 있다”라며 “먼저 상장 예비심사를 승인받은 프레스티지바이오파마가 공모 분위기를 올려놔야 프레스티지바이오로직스 공모흥행도 탄력을 받을 수 있다”라고 말했다.

다만 최근 금융 당국의 심사가 까다로워져 프레스티지바이오로직스의 상장 일정 역시 뒤로 밀릴 가능성도 있다. 실제로 프레스티지바이오파마는 이번 달 2일 증권신고서를 제출했다가 일부 수정 요청을 받았다. 오는 24일 효력 발생을 기대하고 있지만 아직까지 장담하기는 어렵다. 네오이뮨텍 역시 지난 7월 한국거래소에 상장 예비심사를 청구했지만 여전히 승인을 얻지 못하고 있다. 통상 상장 예비심사가 두 달가량 걸리는 점을 감안하면 3개월 가까이 지연되는 셈이다.

IB업계 한 관계자는 “최근 금감원이나 한국거래소 등에서 유독 바이오 기업의 상장에 대해 요구하는 조건들이 많아진 것은 사실”이라면서도 “예전에는 밸류에이션도 주의깊게 들여다보기는 했지만 현재는 그정도는 아니고, 신고서 정정 기간이 조금 늘어나는 정도”라고 말했다.

이미지 크게보기

이미지 크게보기