유력 인수후보인 대기업 시총보다 높은 수준

플랫폼 밸류 산정 지표인 PSR, P/GMV 논란 여전

쿠팡 상장, 기준될 수 있지만 단순 대입 어려워

-

플랫폼 기업들의 기업가치 고평가 논란은 끊이지 않고 있다. 이베이코리아와 요기요의 매물 출회, 그리고 적정 몸값 논의가 다시 한 번 불을 지폈다. 동종업계 경쟁자인 유통 대기업과 비교하면 실적 등 계량지표로는 크게 못 미치지만 몸값은 성장성 지표에 기반해 이들의 시가총액을 훌쩍 뛰어넘고 있다. 적정가 기준이 될 선례도 아직 없다보니 밸류에이션 산정지표를 두고 혼란은 당분간 이어질 것으로 보인다.

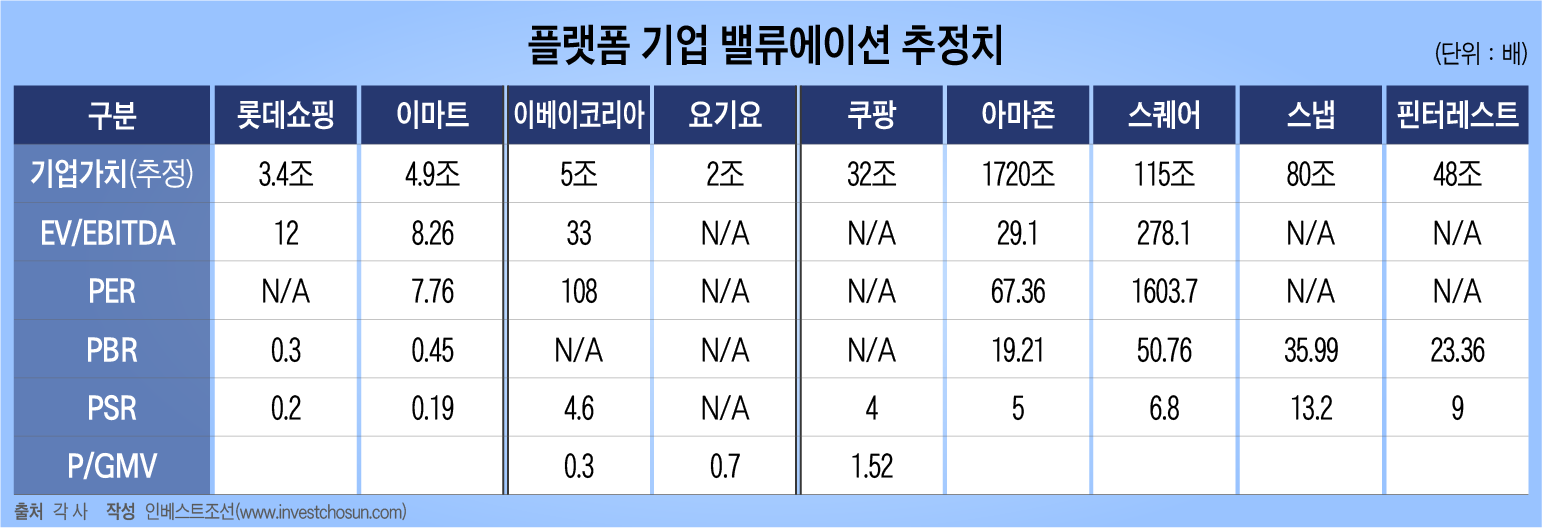

통상 기업가치 평가엔 EV/EBITDA(시장가치/상각전영업이익), PER(주가수익배율), PBR(주가순자산비율) 지표가 주로 사용된다. 자본잠식이거나 이익이 거의 나지 않지만 매출이 크게 성장하는 기업들은 대개 PSR(주가매출비율) 지표를 쓴다. 주가를 주당 매출로 나눈 것으로, 과거 IT 버블 시기 닷컴기업 기업평가에 활용했던 지표다. 거래금액 규모(GMV)에 기반한 P/GMV(PER/GMV) 지표도 활용된다.

-

이커머스 업체들을 비롯해 플랫폼 기업 전반의 기업가치 산정 기준이 모호하다는 지적은 계속 있어왔다. 대기업과 비교했을 때 매출액과 영업이익, 자산규모 등 계량지표로는 크게 못 미치지만 거래액 규모나 매출 성장세 기준으로는 이점이 있어 대기업 시총을 뛰어넘는 몸값 책정도 가능했다.

이베이코리아와 요기요 역시 일반적인 지표로는 기업가치 책정 자체가 어렵지만 PSR과 P/GMV 지표로는 몸값이 수조원대까지 오른다. 특히 P/GMV 지표에 기반해 양사 각각 5조원, 2조원 수준을 매각가로 희망하는 것으로 전해진다.

이베이코리아와 요기요는 모두 업계 수위권을 다투는 사업자들이다. 이베이는 '이커머스 업체 중 유일한 연간흑자에 오픈마켓 1위', 요기요는 '국내 배달앱 2위'라는 상징성이 있어 인수 매력이 있다. 이에 대형 유통회사와 이커머스 업체, 사모펀드(PEF) 모두 인수 의지를 갖고 해당 딜에 관심을 가지는 것으로 전해진다. 하지만 원매자와 인수 후보 측이 매기는 적정 몸값 간 괴리는 꽤 크다.

이베이코리아 기업가치를 P/GMV 지표로 보면 5조원의 희망가는 지난 2019년 연간 거래액(16조원) 기준 0.3배 수준이다. 최근 1~2년간 발생한 프리IPO 등 거래에서 비상장 디지털 커머스 업체 가치가 평균 12개월 선행 거래대금의 1배 내외 수준에서 결정됐다는 점에서 GMV 지표로는 꽤 보수적으로 산정됐다고 볼 수 있다. 하지만 플랫폼 기업 특성상 상품거래 단순중개가 주가 되다보니 GMV만으로 기업가치를 산정하기엔 한계가 있다는 평가도 있다.

M&A에서 마켓 멀티플로 통상 사용되는 EV/EBITDA 지표로도 이베이코리아 기업가치는 논란의 여지가 있다. 연간 EBITDA를 평균 1500억원으로 가정할 시 희망가 5조원은 EV/EBITDA 33배 이상이다. 롯데쇼핑(12배)과 이마트(8.26배)의 지난해 추정치와 비교하면 3~4배나 차이가 벌어진다. M&A업계 내에선 동종업계 상장사 기업가치를 감안해 이베이코리아 적정가는 13~20배 수준인 2~3조원이 적합하다는 견해도 제기된다.

독일 딜리버리히어로(DH)가 매물로 내놓은 요기요도 다르지 않다. DH는 요기요 몸값으로 1조원 중반대에서 2조원 수준을 희망하는 것으로 전해진다. DH가 배민을 평가한 가치가 40억달러(당시 약 4조8000억원)였으니, 점유율이 절반인 요기요 몸값은 2조원 수준일 것이란 계산이다.

배달앱 2위 기업인데다 타사보다 수수료율이 높아 인수자 입장에선 수익성이 좋은 모델로 통한다. 배민 M&A에 적용된 거래 배수(P/GMV 0.6배) 등을 감안해도 2조원 몸값은 마냥 허황된 숫자라고만 보긴 어렵다. 하지만 여전히 적자에서 벗어나지 못하고 있고 신규 사업자인 쿠팡이츠의 점유율이 지속적으로 높아지고 있어 보다 다양한 지표로 봐야한다는 견해가 많다.

이베이코리아와 요기요의 유력한 전략적투자자(SI) 인수후보로 거론되는 롯데쇼핑, 이마트의 시총과 비슷하거나 더 높다는 점에서 딜 성사 자체가 어려울 것이라는 의견도 있다. 롯데쇼핑의 시총은 약 3조4000억원, 이마트는 4조9000억원 수준이다.

투자업계 관계자는 "비상장 플랫폼 기업들이 성장성을 바탕으로 투자금 유치에 잇따라 성공, 높은 기업가치를 책정 받아왔지만 이들 기업의 유력한 인수후보가 대기업이란 점에서 인식 괴리는 크다"면서 "대기업들이 자기 몸값 이상 되는 가격을 지불하고 M&A에 나서기엔 한계가 있다"는 설명이다.

-

국내 이커머스 1위 기업 쿠팡의 미국 나스닥 상장은 플랫폼 기업가치 평가에 중요한 지표가 될 수 있다. 티몬 등 기업공개(IPO)가 예정된 국내 이커머스 업체들에 쿠팡의 멀티플이 하나의 기준이 될 수 있다. 다만 쿠팡이 갖춘 압도적인 시장 지배력과 매출 성장세를 감안, 쿠팡 배수를 타사에 단순 대입하기엔 한계도 분명하다.

업계 분석대로 쿠팡이 지난해 21조원의 거래액을 달성했을 경우 32조원의 기업가치는 P/GMV 1.52배 수준이다. PSR 지표로는 지난해 기준 4배다. 유사한 사업모델의 아마존이 흑자전환했을 2003년 당시 PSR 3.95배였다는 점을 고려하면 적정한 수준이라는 분석이다.

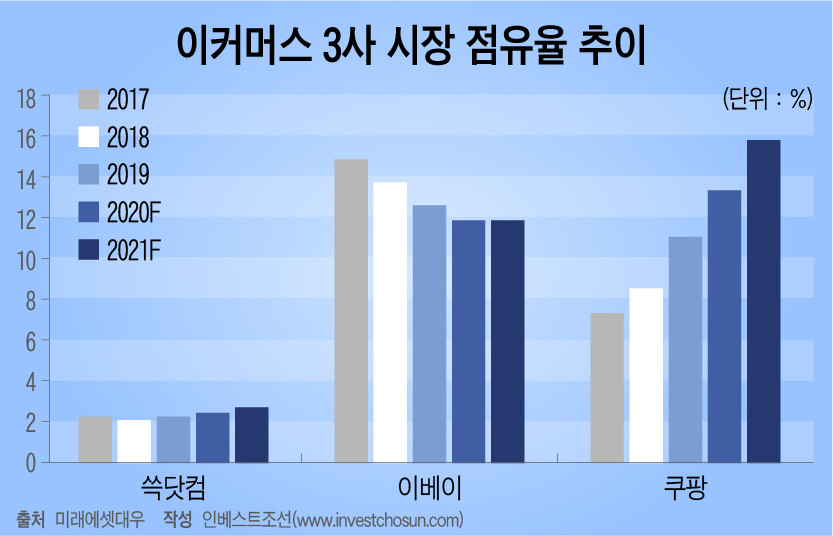

경쟁 사업자인 이베이코리아와 비교했을 때 거래액이나 시장 점유율 기준 큰 차이가 없지만 예상 몸값이 6배 이상 벌어졌다. 통상 기업가치 평가에 우선적인 기준이 되는 '매출 점유율 성장세'가 이들의 몸값을 극적으로 갈랐다는 분석이다.

쿠팡의 2016~2019년 연평균성장률(CAGR)은 58% 수준이다. 이베이코리아는 한때 시장점유율 70%가 넘었지만 매출 성장세는 둔화 추세다. 쿠팡이 물류센터 설립 등 전폭적 투자로 출혈 경쟁을 하며 매출 점유율 확대에 집중하는 동안 이베이코리아는 수익성에 집중했다. 요기요 또한 신규 사업자인 쿠팡이츠에 2위 자리를 위협받고 있다.

글로벌 플랫폼 기업들도 매출 점유율 성장세에 따라 PSR 배수가 다르게 책정된다. 나스닥에 상장된 전자상거래 기업들의 기업가치는 통상 PSR 3~5배 수준이었지만 매출이 고속 성장한 기업들은 이보다 높았다. 스냅챗 운영사 스냅은 지난해 PSR 13.2배에서 거래됐다. 모바일 피드 광고 기대감이 반영돼 12.6배를 받은 2017년의 페이스북 기업가치와 유사하다. 핀터레스트와 스퀘어도 지난해 각각 PSR 9배, 6.8배를 받았다. 이들 기업은 모두 매출이 전년 대비 30% 이상 고속 성장했다는 공통점이 있다.

M&A업계에선 올해가 이커머스 등 플랫폼 기업들의 기업가치 논의가 수면 위로 본격적으로 올라오는 시기가 될 것이라 전망한다. 한 관계자는 "비상장 플랫폼 기업들의 몸값은 그간 끝없이 치솟았지만 매물 출회나 증권시장 상장 등 최근 잇따라 제기된 이벤트들을 통해 어느 정도 일반적인 기준을 세울 수 있을 것으로 보인다. 트랙 레코드를 쌓는 기간 동안 밸류에이션을 둘러싼 혼동은 불가피하겠지만 다수 이벤트가 이뤄지는 올해는 기업가치 평가 원년이 될 것"이라고 전했다.

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기