외식업종 주춤할 때 배달기반 치킨업체는 승승장구

메자닌 투자자에서 보통주 최대주주로

-

사모펀드(PEF) 운용사들의 대표적인 포트폴리오였던 외식업체들은 서서히 잊혀진 투자처가 됐다. 성장성이 정체되고 경기에 상당히 민감한 업종이다보니 아직도 많은 운용사들이 투자금회수도 못하는 상황이 발생하고 있기도 하다. 코로나 사태를 맞아 외식 업체들의 상황은 더 악화했는데 국내 최대 PEF 운용사인 MBK파트너스는 오히려 포트폴리오인 BHC의 지분을 확대하며 공격적인 투자를 이어갔다.

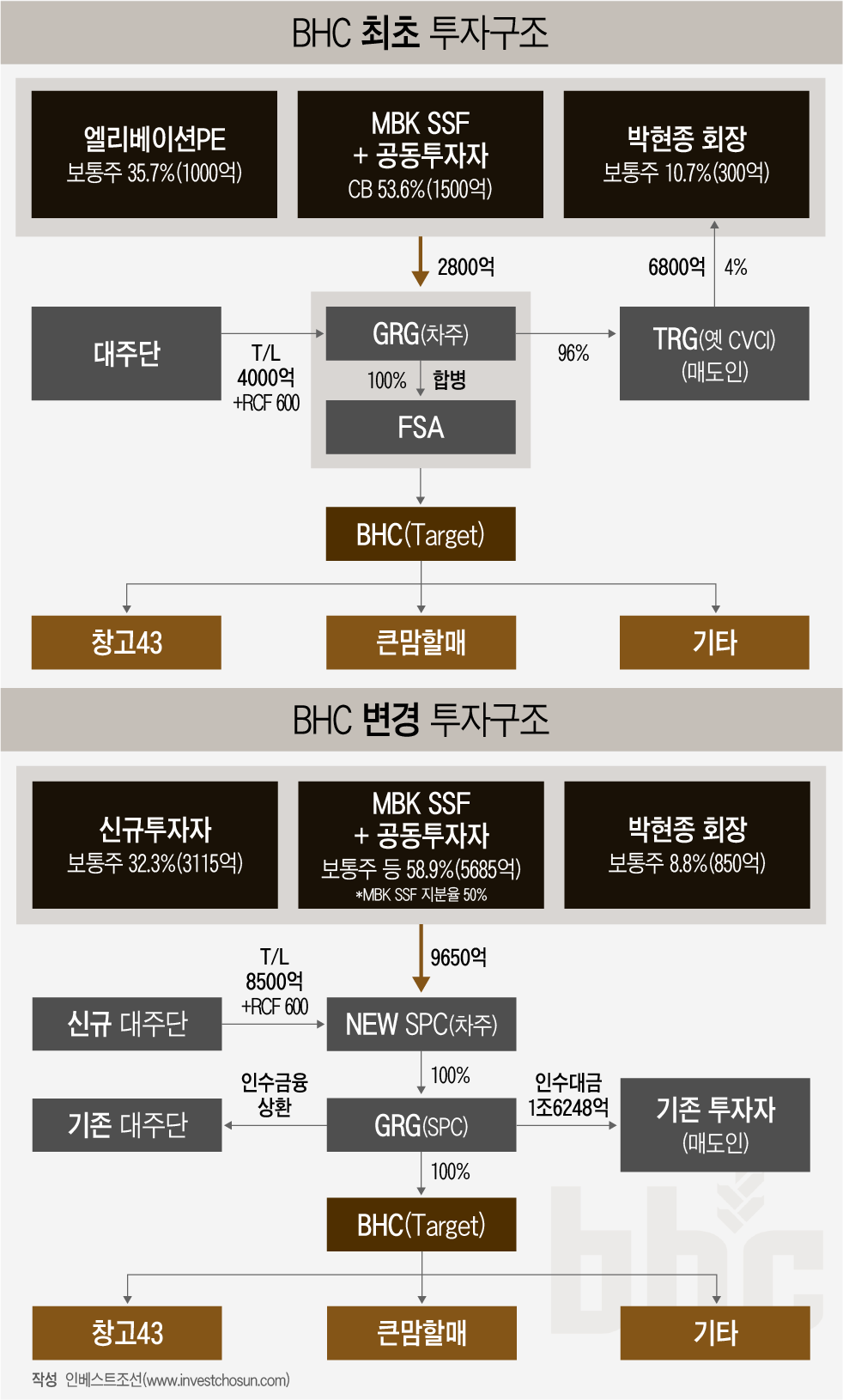

BHC는 MBK파트너스 스페셜시추에이션펀드(MBK SSF)의 대표적인 투자회사이다. 지난 2018년 박현종 BHC그룹 최고경영자(CEO)인 박현종 회장이 글로벌 사모펀드인 로하틴그룹으로부터 경영권을 인수할 당시 메자닌 투자자로 참여했다. 지난해 말 보통주 기준 최대주주였던 엘리베이션PE는 투자금회수에 나섰고, 캐나다연금(CPPIB)이 엘리베이션을 대신한 새 투자자로 참여했다.

2018년 투자 당시 인정된 BHC의 기업가치는 약 6800억원이었으나 최근 투자자 교체를 통해 책정한 기업가치는 약 1조8150억원 수준이다. 3년만에 기업가치를 2.5배 이상 인정받은 셈이다.

과거 전환사채(CB) 투자자였던 MBK는 투자자교체 과정에서 메자닌이 아닌 보통주를 투자했다. MBK의 공동투자자인 온타리오교원연금(OTPP)과의 공동 보유 지분율은 약 58.9%, 총 5685억원 규모다. 기존 CB투자 당시 지분율 53.6%대비 약 5%포인트 높아진 수치로, 투자금액은 기존 1500억원 대비 4000억원 이상 늘어났다. MBK와 OTPP의 공동보유 지분 가운데 MBK는 약 50%를 확보하고 있다.

-

MBK와 OTPP의 공동투자 지분이 늘어남에 따라 박현종 회장의 지분율은 기존 10.7%에서 8.8%로 다소 낮아지게 됐다. 지분율을 차치하고 회사의 경영은 박 회장이 담당하고 MBK 또한 최대주주로 실질적인 역할을 수행하게 될 것으로 전망된다.

PEF들의 외식업체의 투자는 수년째 정체돼 있었다. 과거 크라제버거의 기업회생절차 신청, 카페베네의 IPO 무산 등의 대표적인 투자 실패 사례가 학습된 효과이기도 했다. 최근에 매물로 나온 아웃백스테이크하우스, 매드포갈릭 등도 경영권 매각이 원할히 진행되지 못했다. 수년째 잠재매물로만 평가받는 놀부 또한 상황이 크게 다르지 않다.

코로나 상황이 반전시킨 치킨 업체들은 여느 외식업체들의 사정과 좀 다르다. 배달 주문의 대표적 메뉴인 치킨 업계는 때아닌 호황을 맞았고, 이에 힘입은 교촌에프앤비(교촌치킨)은 지난해 증시입성에 성공했다.

치킨업체 M&A 시장도 달아올라 큐캐피탈은 지난 2019년 BBQ 모회사 제네시스에 1200억원을 투자했다. 지난해엔 코스톤아시아와 손잡고 700억원에 노랑통닭을 인수하기도 했다. 2004년 설립된 맘스터치는 2019년 PEF 운용사 케이엘앤파트너스를 새주인으로 맞았다.

-

BHC는 2019년 3200억원가량의 매출과 980억원의 영업이익을 기록했다. 코로나 사태를 맞아 지난해 상반기 가맹점 월평균 매출액은 전년동기 대비 30% 이상 증가했다. 2020년 매출과 영업이익은 전년과 비교해 상당히 큰 성장세를 기록할 것으로 전망되고 있다. MBK는 당분간 이어질 것으로 보이는 치킨업계의 성장세, 다소 안정적인 캐시플로우에 주목한 것으로 평가 받고 있다.

치킨 프랜차이즈 업체에 투자했던 한 PEF 관계자는 “PEF들이 한동안 외식업체는 투자검토 대상에 올리지도 않았으나 치킨 업체는 상황이 좀 다르다”며 “경기에 민감한 업종이긴 하지만 언택트 시대를 맞아 배달 수요가 급증하고 있고, 일정수준의 가맹점을 확보하고 있으면 안정적인 캐시플로우를 기대할 수 있다는 장점도 있다”고 했다.

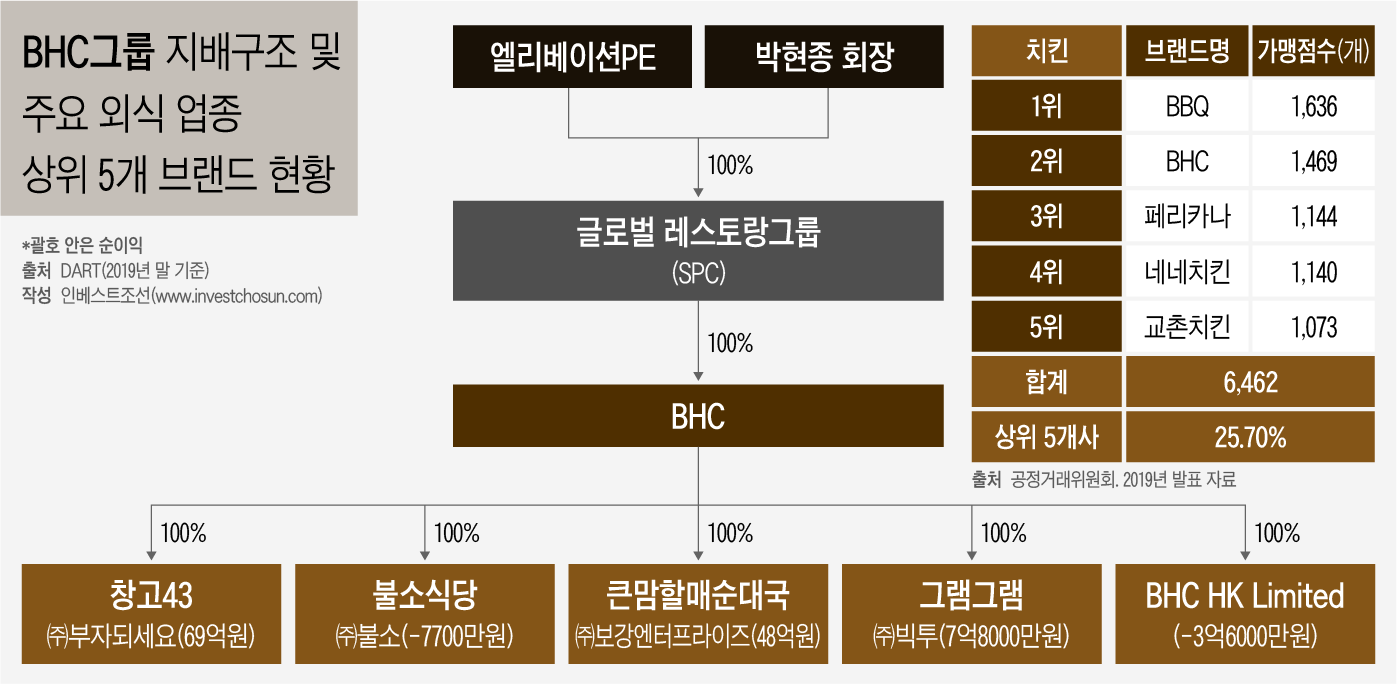

BHC그룹은 대표적인 치킨브랜드인 BHC 외에 창고43, 큰맘할매순대국, 그램그램을 비롯한 외식업체들을 보유하고 있다. 해당 브랜드들의 수익창출력은 상당히 미미하기 때문에 수익성 제고를 위한 전략 마련도 MBK의 투자금회수에 중요한 열쇠가 될 수 있다는 평가도 있다.

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기