코로나19 여파 비껴갈 수 있을지 의구심 여전

-

블랙스톤이 투자한 액세서리 제조회사 시몬느액세서리컬렉션(이하 시몬느)이 상장 작업을 본격화했다. 2018년 한 차례 상장에 실패한 이후 두 번째 시도다.

시몬느는 상장 시점 기준 최소 2조원 규모의 기업가치(Valuation)를 염두에 두고 있는 것으로 전해졌다. 제조자 개발생산(ODM)이라는 업종 특성과 업황 등을 따져볼 때, 해당 기업가치를 달성하기가 쉽지 않을 수 있다는 지적이 나온다. 시몬느가 원하는 가치를 인정받으려면 공모 시점에 억눌린 소비 욕구가 폭발하는 '보복 소비' 트렌드가 뚜렷하게 나타나야 할 거란 분석이다.

8일 투자은행(IB)업계에 따르면 시몬느는 최근 미래에셋대우와 삼성증권을 대표 주관사로, 한국투자증권을 공동 주관사로 선정했다. 2월 말 주관사 선정 프레젠테이션(PT)을 마친 뒤 약 일주일 만에 결과를 발표했다. 이르면 하반기 상장한다는 계획을 세워뒀다.

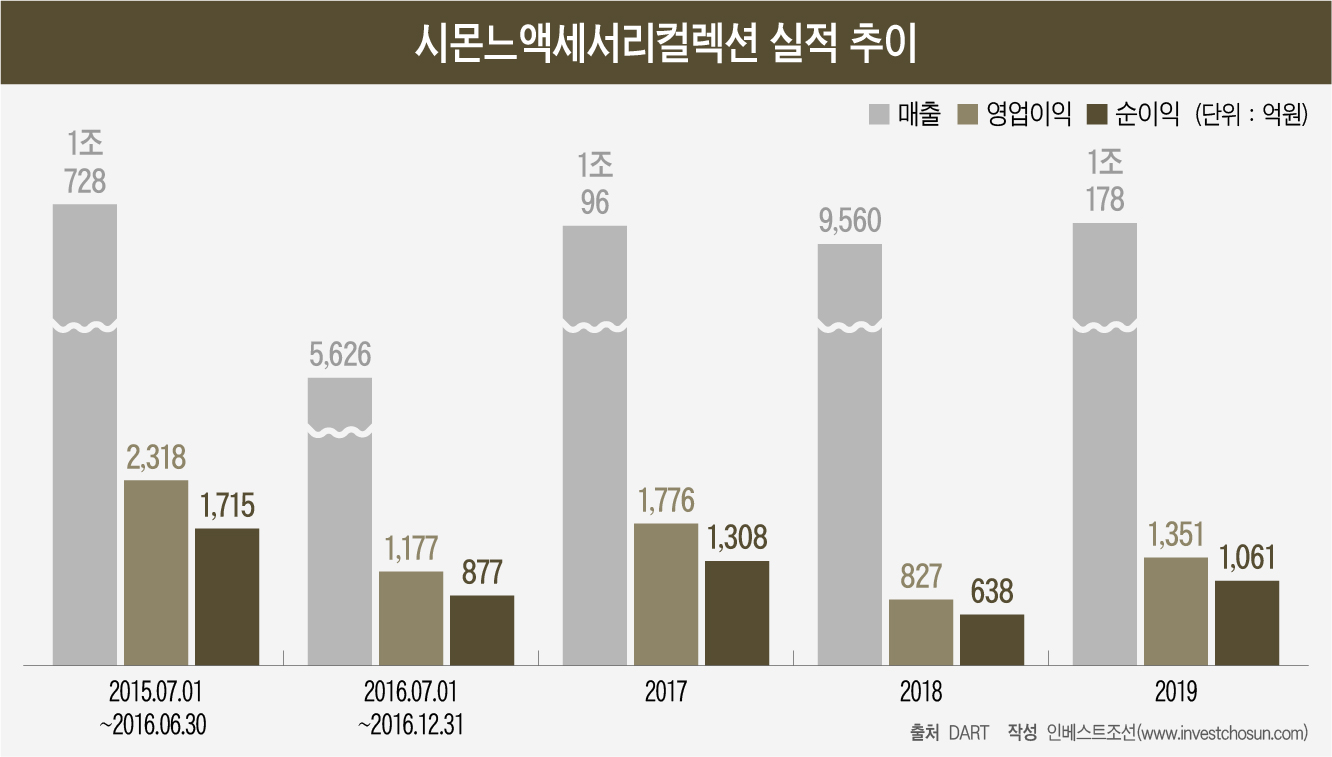

시몬느는 1987년 박은관 회장이 창업한 글로벌 명품 핸드백 제조회사다. 버버리와 코치, 도나카렌뉴욕(DKNY), 마이클코어스, 마크제이콥스, 토리버치 등 명품 브랜드 핸드백을 주문자 개발(OEM) 또는 제조자 개발생산(ODM) 방식으로 납품하고 있다. 글로벌 시장 점유율은 10% 정도다. 2015년 블랙스톤으로부터 약 3000억원의 투자도 받았다. 현재 주주구성을 보면 박은관 회장 및 친족이 61.85% 지분을 보유한 최대주주고 블랙스톤이 지분율 30%로 그 뒤를 잇고 있다.

시몬느는 최소 2조원 수준의 밸류에이션을 원하는 것으로 전해진다. 다만 통상적으로 기업공개 과정에서 흔히 사용되는 주가순이익비율(PER)을 적용해보면 2조원을 달성할 수 있을지 미지수라는 평가다.

의류 및 신발 등 OEM 업종의 주가수익비율(PER)이 그리 높지 않기 때문이다. 시몬느의 동종 업계 회사(피어그룹)로는 제이에스코퍼레이션, 한세실업, 영원무역 등이 꼽힌다. 제이에스코퍼레이션은 국내 핸드백 제조시장에서 시몬느에 이어 점유율 2위 회사다. 한세실업과 영원무역 역시 패션 부문 OEM 회사로 잘 알려져있다. 작년 기준 제이에스코퍼레이션은 PER 26.2배, 한세실업은 7.6배, 영원무역은 9.2배 수준이다.

시몬느는 지난 2019년 연결 기준 1060억여원의 당기순이익을 기록했다. 영원무역의 PER 적용시 시가총액은 1조원을 넘기기 어렵다. 제이에스코퍼레이션의 비교적 높은 PER까지 반영해 세 기업의 평균치를 구해 적용해도 몸값은 1조4000억원 수준에 그친다.

2020년 실적은 아직 공개되지 않았지만, 코로나19의 여파로 명품 핸드백의 소비자 심리가 크게 위축돼 2019년 대비 역성장한 것으로 전해진다. 하반기 상장한다면 상반기 실적을 연간으로 환산해 적용할 가능성이 크다는 전망이 나오는 배경이다. 상반기 소비심리가 회복될 수 있을지가 변수인 셈이다. 특히 명품 등 구매와 관련해서는 '보복 소비'가 올해 소매업의 테마로 떠오른만큼, 실제로 공격적인 구매가 이뤄질지 지켜봐야 할 거란 평가다.

한 유통업계 관계자는 “그동안 중국사업 부진이나 코로나 등으로 (시몬느가) 의미 있는 실적 성장을 이루진 못했다”라며 “올해 상반기 실적 회복 여부가 관건이 될 것”이라고 내다봤다.

시몬느로서는 어떻게든 상장에 성공해야 하는 부담이 상당할 것으로 보인다. 당장 흥행 가능성이 크지 않더라도, 이번 상장을 통해 블랙스톤 없이 홀로 사업을 성장시켜나가는 것이 절실하기 때문이다.

이 때문에 시몬느가 상장에 불리한 상황인 점을 인지하고도 상장을 강행한다는 시각도 있다. 실제로 블랙스톤은 2018년 시몬느가 해외사업 부진 여파로 영업이익이 전년 대비 절반 밑으로 떨어졌을 당시 배당금 약 800억원을 가져갔다. 당시 시몬느의 연간 순이익인 638억원을 훌쩍 넘는 규모다.

한 증권업계 관계자는 “올해부터 글로벌 시장에서 백신이 공급되고 있어 유통업 반등이 기대되고 있는 상황”이라며 “시몬느가 작년 코로나 여파를 올해 얼마나 벗어날 수 있는지에 따라 기업가치 목표의 달성 여부가 결정될 것”이라고 말했다.

이미지 크게보기

이미지 크게보기