최저보증이율이 목표 수익률인 상품으로 운용

노후자금을 예적금에 넣어 두는 것과 똑같은 상황

-

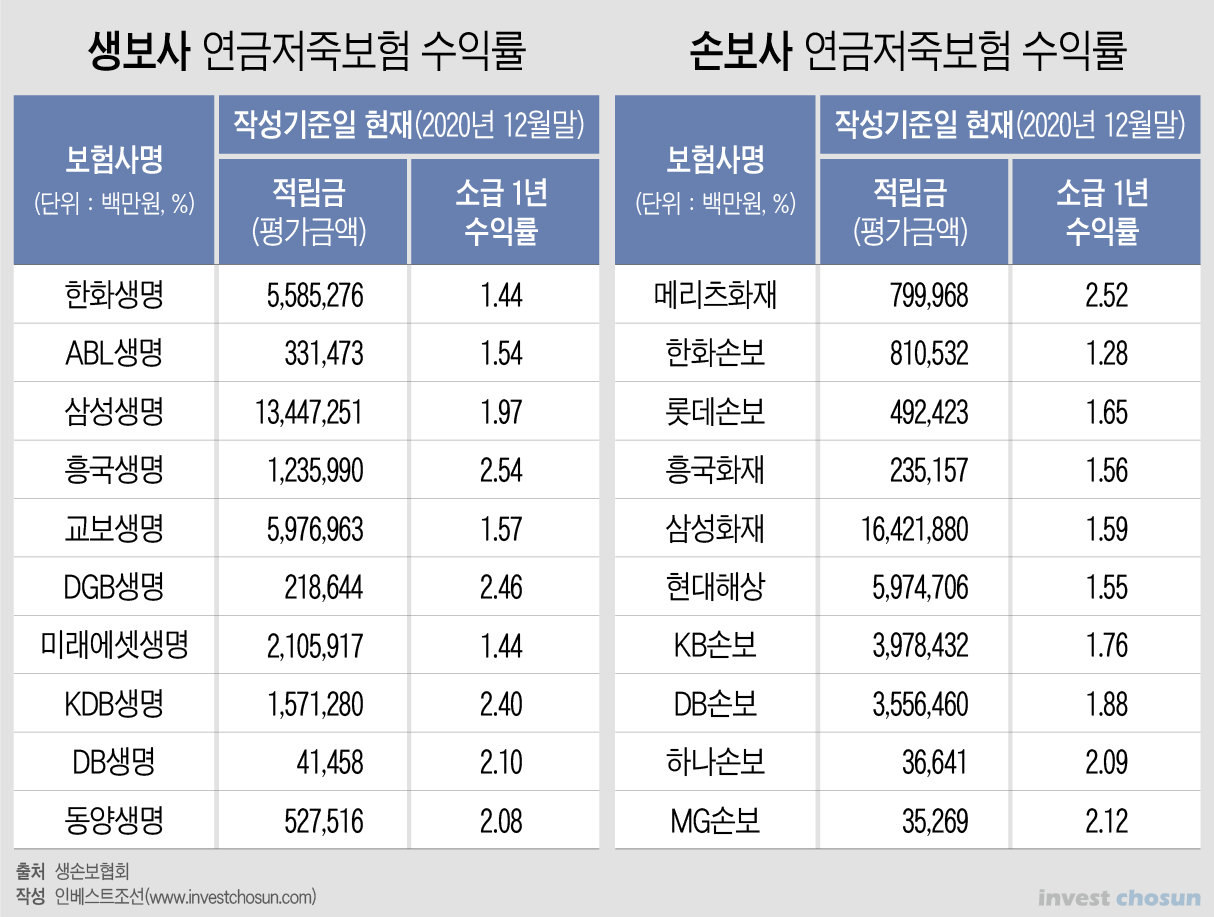

세액공제혜택만 믿고 연금저축보험에 들었다가 후회하는 목소리가 커지고 있다. 노후자금을 믿고 맡겼는데 연 수익률이 1% 수준에 불과한 경우가 허다하기 때문이다.

적금만도 못한 수익률에 ‘라임펀드’처럼 비리가 있는 것 아니냐는 울분도 터지고 있다. 보험사들의 최저보증이율만 맞추기 급급한 운용실태가 원인으로 지목받고 있다.

연금저축은 연금저축신탁(은행), 연금저축보험(보험사), 연금저축펀드(증권사)로 나뉜다. 소득 수준에 따라 연 400만원까지 세액공제 혜택을 받을 수있고, 원금 손실의 위험이 없다는 측면에서 그간 연금저축 상품 가입자의 가장 많은 수가 연금저축보험에 가입했다.

하지만 최근 증시 상승과 더불어 개인들의 자산운용에 대한 관심이 높아지면서 연금저축보험의 인기를 빠른 속도로 식고 있다. 지나치게 낮은 수익률에 연금저축펀드 등 다른 상품으로 갈아타는 사례가 증가하고 있다.

실제로 7대 주요 증권사에 따르면 작년 1~9월 연금저축펀드 신규가입자 수는 22만1911명으로 전년동기 대비 249%나 급증했다. 이에 반해 연금저축보험 가입자 수는 오히려 줄어들었다. 지난해 6월말 기준 연금저축보험 가입자 숫자는 478만3000명으로 전년 12월말 481만7000명 대비 줄었다.

보험사별로 살펴보면 대다수 보험사들의 연금저축보험 연 수익률이 1%대를 기록했다. 10년 동안 장기간으로 연금저축보험을 부어도 연 수익률은 1% 수준에 불과했다. 지난 10년간 초저금리의 여파가 연금저축보험 수익률에 영향을 준 탓이다.

-

가입자들은 아무리 초저금리가 이어졌다고는 하나 예적금만도 못한 수익률이 나올 수 있냐며 ‘울분’을 터트린다.

원인으로 보수적인 상품 운용이 꼽힌다. 연금저축보험에 들어온 자금은 대다수가 가장 안정적인 채권을 중심으로 투자가 이뤄진다. 이때 운용 수익률의 기준점이 되는 것이 바로 보험사가 고객들에게 제시한 ‘최저보증이율’이다. 최저보증이율은 시장의 금리 변동이나 보험사의 운용실적과 상관없이 보장을 받는 최저한도의 수익이다.

그러나 이 최저보증이율이 연금저축보험의 낮은 수익률의 원인으로 지적된다. 보험사들이 제시하는 최저보증이율은 0.5~1% 수준이다. 초저금리 상황을 감안하면 납득할 수 있는 숫자다. 하지만 문제는 최저보증이율이 보험사들의‘목표수익률’로 변질된 부분이다.

최저보증이율 수준의 무위험 자산에만 투자하고, 정부에서 제공하는 세액공제 혜택으로 고객을 유인해 수수료만 받는 상품으로 운용되고 있는 것이다.

한 보험사 자산운용담당 임원은 “최저보증이율 상품은 그 수익률만큼은 반드시 보장해줘야 하기 때문에 이 수익률을 반드시 맞추도록 상품운용이 이뤄진다”라며 “운용하는 사람 입장에선 더 높은 수익률이 나와도 인센티브가 없고 행여 수익률 높이려다가 최저보증이율을 못 맞출 경우가 더 낭패인 상품이다”라고 말했다.

이러다 보니 해당 상품을 운용하는 보험사 입장에서 수익률에는 둔감해 질 수 박에 없다는 설명이다. 노후를 위해 자산을 부풀려야 하는 가입자들에게 보험사가 제대로 된 연금 상품을 제공하느냐는 지적이 나오는 이유다.

이 관계자는 “연금저축보험 상품 수익률이 워낙 낮다 보니 보험사들에서도 리스크가 다소 커지더라도 수익을 낼 수 있는 상품에 대해서 고민하고 있다”고 말했다.

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기