미국 상장 시 기업가치 1조원 이상 책정 기대

영업적자 증가세, 성장 여력 한계는 해결과제

-

마켓컬리가 기업공개(IPO) 추진을 공식화했다. 최근 미국 뉴욕증시에 성공적으로 상장한 쿠팡을 지켜보면서 최종 결정을 내렸다. 마켓컬리는 그간 누적적자와 성장 여력 한계로 상장 기대감이 크지 않았고, 투자금 회수도 쉽지 않을 것이란 평가가 다수였다. 최근 상황은 급반전, 쿠팡에 이은 미국 상장 기대주로 거론되고 있다.

마켓컬리는 그동안 수차례 매각설에 시달려 왔다. 지분을 보유한 기관들이 투자회수를 위해 매수자를 물색하는 시도가 수차례 드러나면서 매각설을 키웠다. 그럴 때마다 김슬아 마켓컬리 대표가 직접 나서 매각 의사가 없음을 강조했지만 계속되는 매물설에 금융업계에선 투자회수가 도래한 시그널로 해석해 왔다.

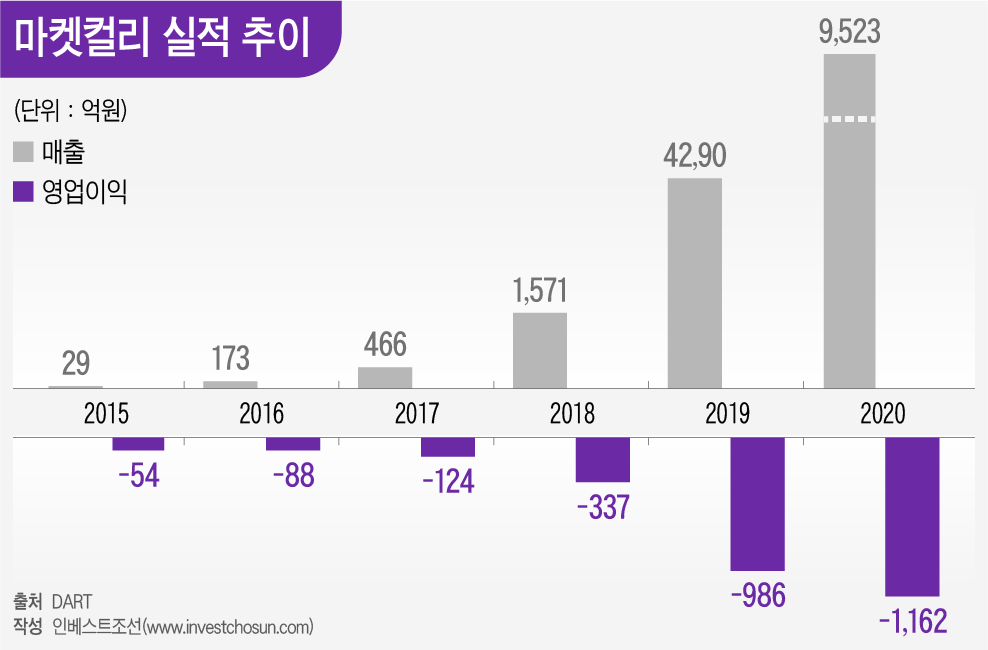

시장에선 신선식품 배송에 관심이 있을 유통 대기업 혹은 IT기업들의 인수 가능성을 주시해왔다. 다만 선뜻 나서는 매수자는 없었던 것으로 전해진다. 눈덩이처럼 불어나는 누적적자가 문제였다. 컬리의 영업손실 규모는 2015년 54억원에서 2016년 88억원, 2017년 124억원, 2018년 337억원, 2019년 1012억원, 2020년 1162억원까지 불어났다. 누적적자만 2600억원에 이른다.

성장 여력에 한계가 있는 사업모델도 지적 요소로 꼽혔다. 조기에 엑시트한 국내 벤처캐피탈(VC)들은 마켓컬리가 초기투자에만 적합한 사업 모델이라고 봤다. 당시 투자 담당자는 "마켓컬리는 2014년 설립 이후 국내 최초로 새벽배송 시스템을 도입한 곳으로 성장여력이 충분하다 판단해 초기투자에 들어갔다. 하지만 추후 유통 대기업들이 본격적으로 뛰어들면 규모의 경제에서 질 수밖에 없는 모델이라 판단했기에 조기 투자금을 회수했다"고 전했다.

실제로 수년 전부터 롯데쇼핑, SSG닷컴(이마트), 현대홈쇼핑 등 대기업들이 마켓컬리에 이어 새벽배송 영역에 속속 뛰어들었다. 오프라인 거점을 기반으로 시너지를 낼 대기업에 비해 자금력이 부족한 마켓컬리는 전국 단위로 배송 가능 영역을 넓히는 데 한계가 있다는 지적이 많았다.

매수자를 찾지 못하면서 내부서도 손익분기점(BEP) 도달에 가까워질 때까지는 매각보다는 최대한 기업가치를 키우는 식으로 방향을 선회한 것으로 전해진다. 지난해부터는 증시 상장이 선택지로 부상했다. 2018년 6월 투자금을 넣은 일부 재무적투자자(FI)가 드래그얼롱을 보유한 것으로 알려졌는데 이에 따르면 3~5년 내로 마켓컬리가 상장하지 못할 경우 이들 FI는 김슬아 대표 지분까지 끌고 와 3자에 매각 가능하다는 게 골자다. 연내 상장 추진이 불가피한 셈이다.

다수 관계자들에 따르면 컬리는 지난해 초 거래소에 접촉해 유가증권시장(코스피)과 코스닥시장을 놓고 고민을 이어왔다. 초기엔 코스닥 상장에 무게를 잡았지만 매출 성장에 탄력이 붙은 지난해 하반기엔 코스피로 가닥잡고 논의해온 것으로 전해진다. 다만 적자 상태란 점에서 거래소 심사 통과를 확신하지 못하는 분위기는 있었다.

1조원에 가까운 현 기업가치는 업계 내에서 크게 공감대를 얻지 못해왔다. 위기가 있을 때마다 추가로 투자를 유치하며 기업가치를 9000억원 수준까지 키워왔는데 추가 투자자 유치 없이 기존 주주가 잇따라 밸류에이션을 높여 만든 기업가치는 신뢰할 수 없다는 시장의 여론도 컸다. 당시 한 증권사 IPO 담당자는 "신규 투자사 없이 기존 주주들끼리 추가로 투자금을 넣어 기업가치를 높이고 있는데, 이 같은 밸류 산정을 시장에서도 인정해줄 수 있는지는 의문"이라고 표현했다.

-

그랬던 마켓컬리가 이제는 미국 상장 기대주로 손꼽힌다. 시장에서도 마켓컬리에 '제2의 쿠팡'이란 호칭을 붙인다. 쿠팡은 최근 유동성에 힘입어 성공적으로 미국 뉴욕증시 상장을 마쳤고, 마켓컬리는 한국의 또다른 주요 이커머스사로 주목받기 시작했다.

쿠팡 효과에 힘입어 기업가치 1조원도 무리 없다는 전망이 나온다. 쿠팡 상장 당시 멀티플을 단순 대입하면 기업가치는 최대 5조원까지도 거론된다. 쿠팡이 인정받은 상장 가치는 72조원으로 PSR(주가매출비율) 기준 3.6배, 한때 시총이 100조원에 육박했을 당시 기준으론 PSR 5배 수준이다. 마켓컬리 매출이 1조원 수준이란 점에서 이를 대입한 기업가치는 3조6000억원에서 최대 5조원이다.

미국 상장까지 감당이 가능한 대형 외국계 투자자가 주요 주주로 있다는 점이 언급된다. 마켓컬리 주주 명부를 보면 설립 초기와 비교해 2018년을 기점으로 손바뀜이 한번 있었다. 국내 VC들은 소수지분만 남기고 외국계 투자사에 지분을 매각, 차익을 실현했다.

애플과 구글 등을 키워낸 미국의 초대형 VC 세콰이어캐피탈, 중국 최대 글로벌 투자전문회사 힐하우스캐피탈, 실리콘밸리 큰손으로 통하는 디지털스카이테크놀로지(DST) 등이 마켓컬리의 대표 주주로 있다. 표면적인 최대주주는 세콰이어캐피탈차이나지만 여러 '비히클(Vehicle)'로 분산된 지분을 합산하면 실질 최대주주는 DST로 파악된다. 김슬아 대표 지분율은 약 8% 내외다.

아직 수익성을 증명하지 못했다는 점은 고민이다. 새벽배송 특성상 포장과 배송에 상당한 비용이 들고 있다. 거래액 규모가 1조원 수준으로 10조~20조원대의 유력 사업자들과 비교해 크지 않고 영업적자 규모 또한 증가세란 점에서 쿠팡과 비교는 어렵다는 평가가 많다. 타깃 시장이 신선식품시장이란 점에서 틈새 시장을 더 넓히지 못하면 성장 여력 한계에 부딪힐 거란 지적도 있다.

골드만삭스, 맥킨지, 테마섹 등에서 일한 경력이 있는 김슬아 대표 경력에 대한 평가는 엇갈린다. 김 대표를 직간접적으로 경험한 IB업계 내 관계자들은 김 대표가 IB업계 정통한 인물은 아니라는 평을 내놓는다. 김 대표는 마켓컬리(구 더파머스) 설립 전 국내 굴지 투자사 다수에 입사 지원한 이력이 있다. 회사 대표로 펀딩을 나선 비교적 최근의 업계 평가도 후하지만은 않다. 그러나 김 대표 이력만 놓고 보면 미국 투자자들의 눈길을 충분히 끌 수 있을 것이란 평가가 나온다.

IB업계 관계자는 "지난해까지만 해도 1조원 기업가치 공감대를 얻기 어려웠던 마켓컬리가 최근엔 분위기가 많이 바뀌었다. 공모시장 훈풍에 힘입어 쿠팡처럼 연내 성공적인 상장이 예상된다"고 말했다. 그러면서도 "다만 쿠팡과 비교하기엔 성장여력이나 재무구조 면에서 크게 달리는 것은 사실이다. 마켓컬리의 최종 목표가 경영권 매각으로 이어질 수밖에 없는 만큼 과제는 아직 산적하다 본다"고 전했다.

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기