진입 어렵고 설계 기업 몸값 폭등

-

차량용 반도체 공급난 장기화로 국내 완성차 업계의 타격도 심해지고 있다. 차량용 반도체 산업을 국내에서 육성하거나 전문 기업을 M&A 해야 한다는 지적도 나오지만 녹록지 않은 상황이다. 다품종 소량 생산하는 특성상 수익성이 높지 않은데 국내에서 공급망을 꾸렸다가 글로벌 수급 불균형이 해소되면 사업성이 악화할 수 있다. 기술을 개발하더라도 진입 장벽이 높고 유력 설계기업들의 몸값도 높아져 당장 성과를 기대하기 어려운 상황이다.

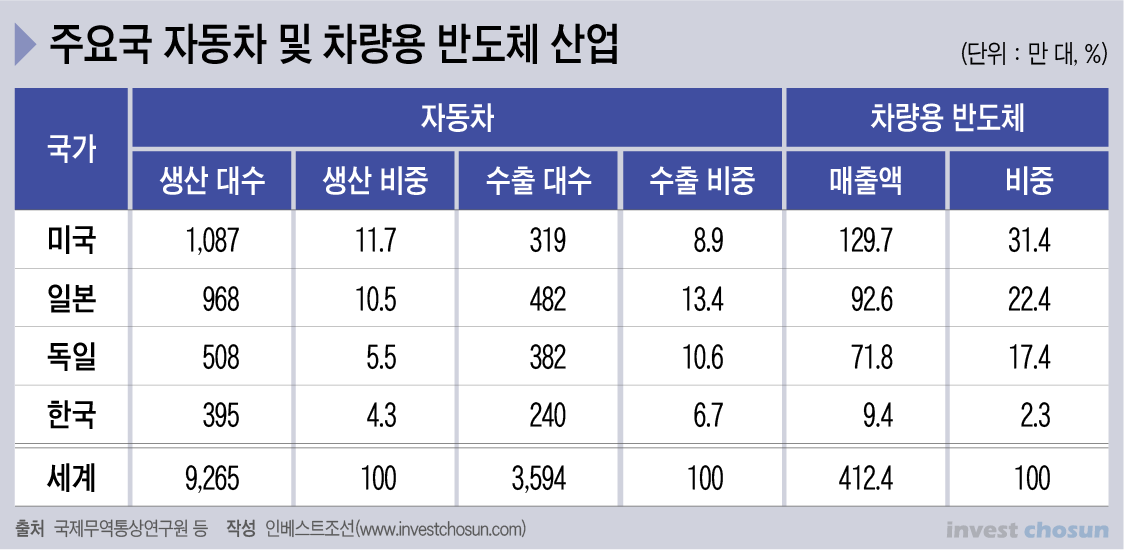

글로벌 자동차 시장은 차량용 반도체 공급 부족으로 감산과 생산 중단이 잇따르고 있다. 폭스바겐과 혼다, 닛산 등 업체들이 타격을 입었고, 상대적으로 물량을 많이 확보하고 있던 국내 업체들도 영향을 받고 있다. 현대자동차 울산1공장이 멈춰섰고, 쌍용차도 평택공장 가동을 중단했다. 한국GM 역시 부평2공장 가동률을 끌어올리지 못하고 있다. 부품 주문이 줄어든 자동차 협력사들도 어려움을 호소하는 상황이다.

국내에서 차량용 반도체 산업을 키우고 안정적인 자동차 산업 생태계를 구축해야 한다는 지적이 이어지고 있다. 반도체와 차량은 한국의 주력 산업임에도 이를 이을 연결고리가 부족했다는 것이다. 기업과 정부가 나서 기술과 설비를 확보하거나, 해외 기업 M&A를 통해 역량을 키우는 방식 등이 거론된다.

-

차량용 반도체는 NXP(네덜란드), 인피니언(독일), 르네사스(일본) 등이 설계하고 대만 TSMC와 UMC 등 파운드리 업체가 위탁생산하는 구조다. 이번 사안의 핵심은 MCU(전장시스템 제어칩)의 생산 부족이다. 반도체사들은 팬데믹 이후 IT 기기 등에 집중했는데, 올해 자동차 수요가 회복되며 수급 불균형이 심화했다. 파운드리 기업들이 밀려드는 수요를 감당하기 어려웠다. 미국 정부의 중국 최대 파운드리 업체 SMIC 제재도 불안을 키웠다.

기존 내연 기관 자동차에는 반도체가 200개가량 필요하다. 차량이 개발될 때마다 다양한 품종의 반도체를 소량으로 생산해야 하니 8인치 웨이퍼를 주로 활용한다. 12인치 웨이퍼를 쓰는 모바일이나 IT 기기용 반도체에 비해 출하량이 적고 마진율도 낮을 수밖에 없다. MCU 세계 점유율이 70%에 달하는 대만 TSMC도 전체 매출에서 차량용 반도체가 차지하는 비중은 3%에 그친다.

국내 반도체사들의 주력 설비는 12인치다. SK하이닉스가 간접 투자한 키파운드리와 DB하이텍은 8인치 설비가 있다. 키파운드리는 증설하기로 결정했는데, 실제 반도체를 생산할 때까지는 적어도 수개월이 걸릴 수밖에 없다. DB하이텍은 자금력이나 공장 부지 문제로 설비를 크게 늘리기 쉽지 않다는 평가다. 옛날 방식인 8인치 설비는 전세계적으로도 구하기 어려워졌다.

일각에선 12인치 설비를 활용하는 방안도 거론되지만, 수율이 떨어지는 차량용 반도체는 12인치 웨이퍼에 적합하지 않다는 평가가 많다. 지금이야 개당 1~2달러 하던 차량용 반도체 값이 수십배 뛰었지만, 해외 주력 파운드리 업체들의 증설 효과가 나타나면 가격 경쟁력에서 밀릴 수밖에 없다.

한 증권사 연구원은 “8인치 파운드리 설비를 늘리려면 돈과 시간이 많이 들고, 12인치 설비를 활용하려면 8인치 때보다 생산 가격을 높일 수밖에 없다”며 “국내에 생산 설비를 내재화하기는 쉽지 않다”고 말했다.

지금은 차량용 반도체 물량을 생산할 설비가 부족한 상황인데, 궁극적으론 차량용 반도체 설계 기술을 갖추느냐가 중요해질 것으로 보인다. 전기차에선 500개, 향후 자율주행차에선 2000개까지 차량용 반도체가 필요해질 전망이다. 누가 산업 육성을 주도할지는 모호하다.

현대자동차는 오래 전부터 차량용 반도체 육성에 공을 들였으나 성과는 많지 않다. 현대모비스는 작년말 현대오트론의 반도체 사업 부문을 인수했다. 반도체 기술을 내재화하겠다는 것인데 갈 길이 멀다. 해당 사업은 자체 반도체 개발 역량이 높지 않고, 사업 비중도 NXP와 르네사스 등 제품 구매대행에 편중돼 있었다.

반도체 기업들도 차량용 반도체 시장 점유율을 끌어올리기 쉽지 않다. 후발 주자들이 진입하기에 장벽이 낮지 않다는 평가다. 차량용 반도체는 안전성이 중요하기 때문에 완성차 업체가 검증된 거래처를 바꾸는 경우가 드물다. 마진율이 박한 사업에 판로까지 좁으면 수익성을 담보하기 어렵다. 기존 업체들의 견제는 심화할 수밖에 없다.

기술 격차를 빠르게 좁혀 시장에 안착하려면 차량용 반도체 설계 업체를 인수해야 하는데 이 또한 쉽지 않다. 삼성전자는 오래 전부터 NXP 등 설계 기업을 살펴 왔지만 실제로 움직이지는 않았다. 그러는 사이 기업들의 몸값은 폭등했고, 총수 부재도 길어지고 있다.

각국 정부는 차량용 반도체 공급망 확보에 힘을 쏟고 있다. 미국은 TSMC, 삼성전자, 인텔 등의 파운드리 공장을 끌어오려하고, EU도 삼성전자와 TSMC 투자 유치를 검토 중이다.

우리 정부 역시 지난달부터 미래차-반도체 연대·협력 협의체를 꾸려 대응안을 찾고 있다. 일부 차량용 반도체 부품의 국산화를 추진 중인데 이번 공급대란의 핵심인 MCU(전장시스템 제어칩)는 아니다. 그나마 앞으로는 MCU보다는 소프트웨어를 하나로 통합한 반도체 SoC(System On a Chip)의 중요성이 커질 전망이다. 이미 10여년 전부터 정부 주재로 현대차와 삼성전자가 손잡고 차량용 반도체 개발을 시도했으나 과실이 없었다. 단기간에 눈에 띄는 성과는 기대하기 어렵다는 평가가 나온다.

이미지 크게보기

이미지 크게보기