반도체사 몸값 천정부지…지분 100% 값에 프리미엄까지

NXP만 해도 2019년 BCG 통해 볼 때보다 수십조원 뛰어

천문학적 설비 투자금 필요…”M&A 재원 제한적일 수도”

-

삼성전자가 미국 기반 반도체 회사를 인수를 검토할 것이란 관측이 나왔다. 꾸준히 인수 가능성이 제기된 NXP를 비롯한 유수의 반도체 기업들이 선택지로 거론되는데 실제 인수를 시도하는데는 험난할 것으로 보인다.

글로벌 반도체 패권 경쟁은 심화하고, 잠재 매물 기업들의 몸값은 천정부지다. 당장 투입해야 할 투자금도 천문학적이다. 삼성전자는 지난 수년간 총수 부재 속에 M&A 기회를 흘려보냈다. 몇 년 전에만 움직였어도 훨씬 싼 값에 반도체 기업을 인수할 수 있었던 터라 입맛이 쓸 상황이다.

지난 20일(현지시간) 미국 투자 전문지 바론스에 따르면 JP모건은 최근 보고서를 통해 삼성전자의 미국 기반 차량용 반도체 기업 인수 가능성을 언급했다. NXP를 비롯 텍사스인스트루먼트, 마이크로칩테크놀로지스, 아날로그디바이스 등이 후보로 꼽혔다. 한미 정상회담을 전후해 삼성전자가 대형 플랜을 제시할 것이란 예상도 나온다.

-

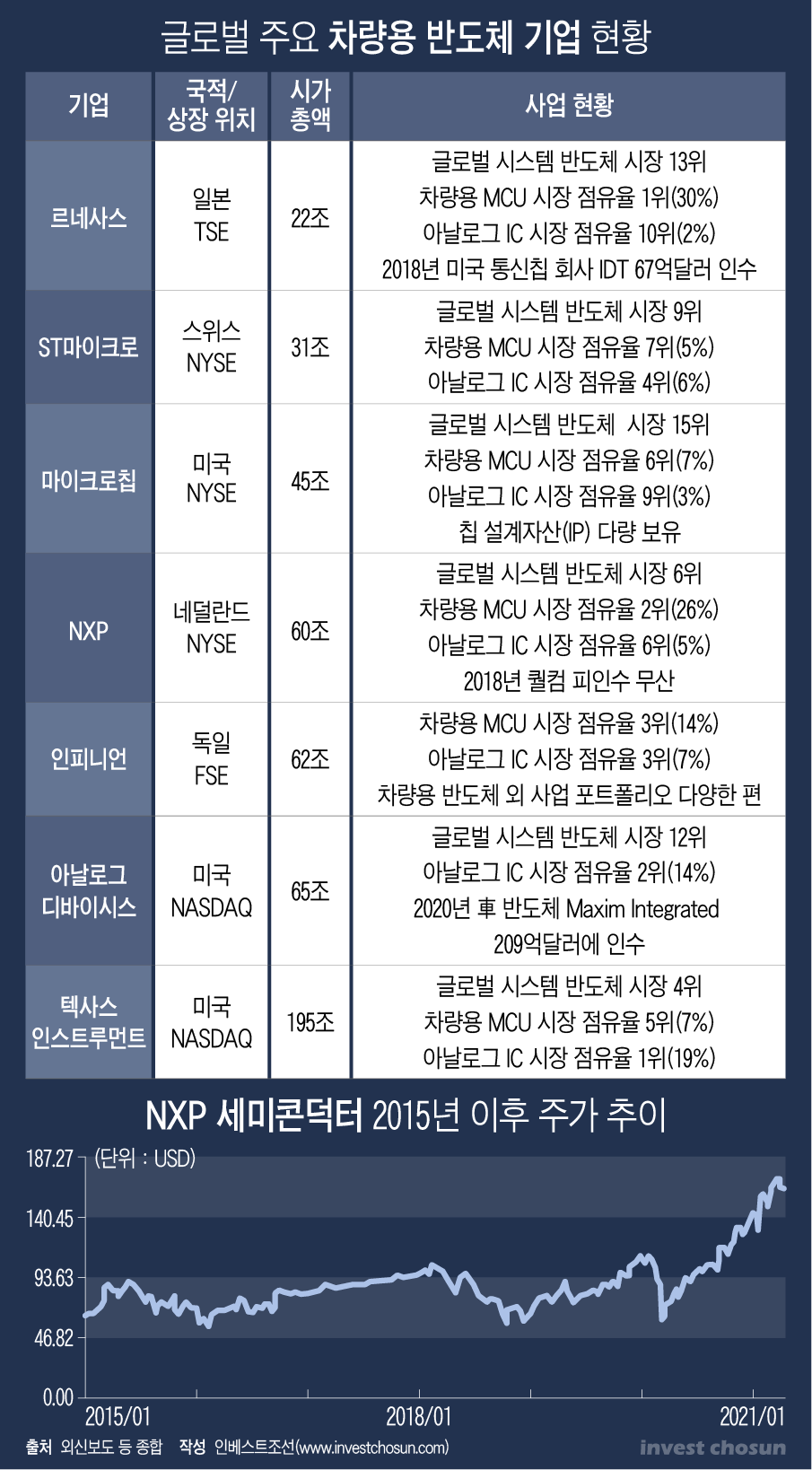

NXP는 오래 전부터 삼성전자의 유력한 선택지로 거론됐다. 시스템 반도체와 전장부문을 강화하려면 글로벌 수위권의 차량용 반도체사를 인수하는 것이 효과적이기 때문이다. 삼성전자는 2019년엔 보스턴컨설팅그룹(BCG)을 통해 NXP의 상황을 살피기도 했다. 이후에도 여러 차례 NXP 인수 가능성이 제기됐다.

삼성전자에 NXP는 여전히 매력적이다. 지금은 차량용 반도체 생산 설비가 부족한 상황인데, 앞으론 반도체칩 설계 역량이 중요해질 수밖에 없다. NXP를 끌어들여 칩 설계 역량을 갖추고, 파운드리(반도체 위탁생산)에서 생산하면 파운드리 1위 대만 TSMC와도 차별화 전략을 펼 수 있다는 평가다.

NXP는 몇 년 사이 전혀 다른 회사가 됐다. 글로벌 수위권의 역량은 여전한데 몸값이 폭등했다. 반도체 산업이 전략 자산화하면서 대형 M&A가 이어지고 글로벌 패권 경쟁도 심화했다. 팬데믹 이후 반도체 수급 불안도 기업가치 상승을 부추겼다. 최근 NXP 주가는 200달러, 시가총액은 60조원을 넘어섰다. 다른 반도체 기업들의 상황도 비슷하다.

미국 상장 기업의 M&A는 인수자가 설립한 특수목적회사(SPC)와 피인수기업이 합병하되 그 피인수기업의 주주들에 매각 대가를 주는 삼각합병 방식이 많다. 잔여지분이 있을 경우엔 소액주주 대상 텐더오퍼(Tender Offer; 공개매수조항)를 해야 한다. 100% 지분 값에 경영권 프리미엄까지 얹어진다. 지금 NXP 인수에 나서면 70조~80조원짜리 거래가 될 수 있는 셈이다.

미국 퀄컴이 2016년 NXP를 인수하려 할 때 몸값은 380억달러(42조5000억원, 주당 110달러)에 불과했다. 이후 440억달러(약 49조원)로 상향 조정된 후 무산됐는데, 지금보다는 훨씬 낮은 금액이다.

삼성전자 입장에서도 두고두고 아쉬울 수밖에 없다. 퀄퀌의 인수가 무산된 후 삼성전자가 NXP를 살필 것이라는 언급이 나올 때도 주가가 100달러 미만으로 유지됐기 때문이다. 그 때 움직였더라면 지금보다 수십 조원을 아낄 수 있었다. 이는 NXP 외 다른 반도체 기업에도 똑같이 적용될 문제다. 하지만 삼성전자는 이런 '검토여부' 조차도 부인할 정도로 민감하게 반응했다.

무엇보다 삼성전자는 최근 몇 년 간 큰 결단을 내리기 어려웠다. 이재용 부회장은 국정농단 문제에 얽히며 2017~2018년에 걸쳐 1년간 자리를 비웠다. M&A 담당 부서에서 여러 대상을 살피고 만반의 준비를 다 해둬도 움직이기 어려웠다. 이 부회장이 석방된 후에도 삼성전자는 정부의 시스템 반도체 육성 정책에 화답하는 투자 계획을 내놓을 뿐 대형 M&A에는 신경을 쓰기 어려웠다. 이 부회장은 지난 1월 다시 수감됐다.

최윤호 삼성전자 경영지원실장(사장)은 올해 초 지난 수년간 지속적으로 M&A 대상을 신중하게 검토했으며, 주주환원 정책기간(2021~2023년) 내 의미 있는 M&A를 추진하겠다는 뜻을 밝혔다. 회사는 작년말 122조원(연결기준)의 현금성자산을 가지고 있다. 지금에라도 대형 M&A에 나설 체력은 있다.

그러나 삼성전자가 한 기업에 가용 역량을 모두 쓸 수는 없는 상황이다. 회사는 2019년엔 10년간 133조원을 투자하겠다는 중장기 전략을 내놨다. 당장 눈앞에 다가오는 투자만 해도 평택 P3 공장(30조원 예상), 미국 텍사스 오스틴 공장 증설(20조원 예상) 등 수십조원이다. 이를 감안하면 삼성전자가 실제 M&A에 나설 때는 눈을 낮춰야 할 가능성이 크다.

한 투자업계 관계자는 “삼성전자가 M&A할 만한 기업들은 지분 100% 값에 경영권 프리미엄까지 얹어줘야 하기 때문에 NXP 인수는 쉽지 않아 보인다”며 “당장 투자해야 할 곳도 많다는 점을 감안하면 삼성전자가 M&A에 쓸 수 있는 돈은 생각보다 많지 않을 것”이라고 말했다.

이미지 크게보기

이미지 크게보기