최대주주가 PEF라 까다롭다는 점도 꺼리는 이유

-

투썸플레이스가 상장에 나선 가운데 주관사 선정 과정에서 흥행 여부는 불투명해 보인다. 대어급 상장 거래가 줄을 잇고 있다보니 증권사 IPO 부서는 ‘일손 부족’을 호소하고 있다. 또 커피전문점 브랜드의 향후 성장 가능성에 대한 의구심과 사모펀드(PEF)가 보유한 회사라는 점도 부담으로 작용할 수 있다는 평가다.

투썸플레이스는 국내 대형 증권사 위주로 기업공개(IPO) 계획이 담긴 입찰제안요청서(RFP)를 전달하고 상장 작업에 시동을 걸었다. 해당 지분을 보유한 앵커PE 등 투자자들의 자금 회수를 위한 움직임으로 풀이된다.

최근 대기업 계열사 상장 거래가 줄을 잇는 상황에서 투썸플레이스의 상장 추진은 보기 드문 사례로 꼽힌다. 올해 초부터 현대중공업, 한화종합화학, 현대엔지니어링, ADT캡스 등 대기업 딜은 연달아 나오고 있는 반면 상대적으로 PEF의 엑시트(투자금 회수)를 위한 딜은 많지 않았다.

투썸플레이스 상장을 두고 증권사들의 반응이 다소 미온적이다. 현재 증권사들이 대기업 계열사들의 상장 작업을 맡고 있다보니 물리적 한계가 분명하다.

통상 대기업 딜은 공모 규모가 큰 데다 증권사의 기업금융 부서와 밀접한 연관을 맺고 있어 IPO팀의 선호도가 높은 편이다. 상대적으로 비인기 업종으로 꼽히는 현대엔지니어링이나 한화종합화학, 현대중공업들도 대부분 공모 규모가 조 단위를 훌쩍 넘긴다. 특히 하반기 대어급으로 꼽히는 LG에너지솔루션은 한 때 총 시가총액이 100조원이 될 것으로 추산되기도 했다.

-

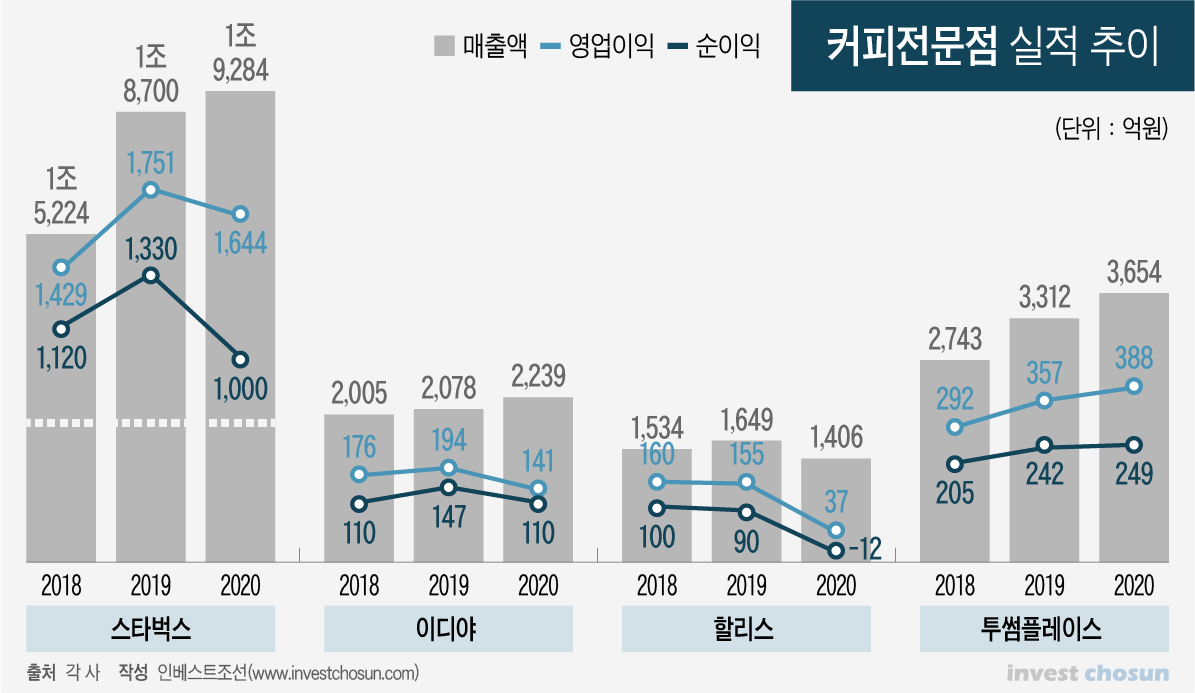

반면 투썸플레이스는 오래 전 CJ푸드빌이 잔여 지분을 앵커PE에 매각하면서 CJ그룹과 인연이 끊어졌다. 커피 전문점이라는 업종 자체도 성장성이 담보된다고 보기는 어렵다. 국내 주요 커피 전문점의 실적 추이를 살펴보면, 순이익은 대부분 역성장을 기록했다.

IB업계 한 관계자는 “지금 상황에서도 IPO팀 직원들은 일이 몰려 업무 마비 상태라는 볼멘 소리가 나오고 있다”라며 “더구나 사모펀드의 투자금 회수를 위한 상장 딜은 까다롭기로 소문이 나 있어 증권사들도 딱히 뛰어들 메리트를 못 느낄 것”이라고 말했다.

주관사 입장에서 사모펀드가 최대주주인 회사들은 상장에 성공하기까지 리스크가 높다는 점도 부담 요인으로 꼽힌다. 한국거래소에서도 회사의 계속 성장성을 담보한다는 차원에서 PEF가 대주주로 있는 회사의 상장을 까다롭게 살펴보는 사례가 많다.

현재 투썸플레이스의 최대주주는 특수목적법인(SPC) 텀블러 아시아로 보유 지분은 약 73.9%다. 앵커PE, 캐나다 연금투자위원회(CPPIB), 싱가포르투자청(GIC) 등이 투자자로 이름을 올리고 있다.

IB업계 한 관계자는 “PEF가 들고 있는 회사의 경우 대주주가 변경될 가능성이 큰데, 거래소 입장에서는 (상장 이후) 최소한 2대 주주로라도 회사에 남아 지속적인 성장을 잡아주는 것을 더 선호한다”라며 “수익률을 맞추기 위해 언제든지 지분을 털고 갈 준비가 되어 있는 PEF의 상장 딜이 리스크가 높은 이유”라고 말했다.

이미지 크게보기

이미지 크게보기