한온시스템 성장성 크지만 본질은 부품 제조

SK 주력 사업과 거리…LG도 전장·SW에 집중

결국 몸값이 문제…매각 지분 시가만 6조 넘어

-

한온시스템 매각이 본격화하며 SK그룹과 LG그룹에 시선이 모이고 있다. 이들을 빼면 국내에선 인수전에 참여할 역량이나 상황이 되는 곳이 많지 않기 때문인데, 두 그룹의 전략 방향과 한온시스템의 사업과는 거리감이 있다는 평가가 나온다. SK그룹은 제조업보다 서비스 중심의 포트폴리오를 강화하고 있고, LG그룹도 전장과 인공지능(AI) 등 보다 가벼운 영역에 힘을 싣고 있다.

한앤컴퍼니는 올해 들어 한온시스템 매각을 본격화했다. 매각 대상은 한온시스템 지분 50.5%인데, 19.49%를 가진 한국타이어앤테크놀러지도 동반매도에 나설 것으로 보인다. SK그룹과 LG그룹, 한라그룹, 독일 콘티넨탈과 칼라일, TPG, KKR 등 대형 사모펀드(PEF)가 인수후보다.이르면 이달 중 예비입찰이 진행될 전망이다.

국내에서 수조원대 M&A를 할 수 있는 곳은 현실적으로 5대그룹 정도다. 삼성은 전통적으로 2위 기업에 관심이 없었고 M&A보다 앞선 과제가 많다. 현대차는 한온시스템의 고객이고, 롯데는 화학 관련 M&A 기회에 집중하고 있다.

자연히 SK와 LG에 눈길이 모인다. 두 그룹은 투자설명서(IM)를 수령했는데, 아직까진 움직임이 조용하다. LG전자의 M&A 부서, SK㈜의 디지털 투자센터가 주축이 될 가능성이 거론된다. 일각에선 한온시스템이 외국에 팔리면 다시는 찾아오기 어렵기 때문에 SK나 LG가 나서야 한다는 ‘애국론’도 나온다.

-

두 그룹의 전략과 한온시스템 사업과의 시너지 효과가 얼마나 클지는 의문이다.

SK그룹은 전반적인 사업 포트폴리오를 빠르게 조정해가고 있다. 화석 연료 중심의 에너지 사업은 수소, 태양광 등 친환경으로 전환하는 중이다. 반도체를 아우르는 중간지주사를 설립했고, 차량용 배터리 육성 걸림돌은 사라졌다. SK㈜는 올해 첨단 소재·그린·바이오·디지털 등을 4대 핵심 사업으로 꼽았다.

최근 SK가 힘을 싣는 영역과 자동차 공조 중심의 한온시스템은 큰 접점이 없다. 부품 제조 기반이라, 5G 자율주행과 직접 연결시키는 것은 한계가 있다. 전기차 충전기 제조사 시그넷EV을 인수했다고 자동차 부품업에 관심을 가질 것으로 보긴 어렵단 지적이다. 굳이 연결고리를 찾아 보면 SK이노베이션은 포드와 미국에서 전기차 배터리 사업을 합작하기로 했는데, 한온시스템이 포드와 합작으로 설립됐었다는 점이다.

한 M&A 자문사 관계자는 “SK그룹의 주력 사업들과 한온시스템이 어떤 시너지가 있을지는 의문”이라며 “자동차 배터리 사업에 글로벌 2위 공조 업체가 더해지면 완성차 업체 상대 협상력이 커지는 효과 정도는 있을 것”이라고 말했다.

LG는 SK보다는 제조업 비중이 높고, 자동차 관련 사업에도 관심이 많다. 한온시스템 매각이 본격화하기 전부터 유력한 인수후보 중 하나로 꼽혔었다. 글로벌 사모펀드와 연합 가능성이 거론되고 있다.

LG전자는 올해 마그나인터내셔널과 합작사(엘지마그나 이파워트레인) 설립을 앞두고 있다. 모터/PE, 배터리 히터 등 파워트레인이 합작사로 넘어간다. 글로벌 기업과 함께 자동차 부품을 키우려는 것인데, 달리 보면 LG전자의 자동차부품솔루션(VS) 중 소프트웨어 성격의 사업은 남기고 부품 제조업만 외부와 나눈 모습이다. LG그룹이 부가가치가 높은 전장사업과, 소프트웨어에 관심이 많다는 점을 감안하면 부품 제조사에 얼마나 매력을 느낄지는 의문이다.

LG그룹과 밀접한 자문사 관계자는 “LG전자가 한온시스템에 관심이 없지는 않지만 그룹은 전장이나 AI, 소프트웨어에 기반한 사업을 원하는데 한온시스템은 전통 제조업에 가까워 고민이 많은 분위기”라며 “사모펀드와 손을 잡을 수는 있지만 나중에 어떻게 교통정리를 하느냐 하는 문제도 남을 것”이라고 말했다.

SK와 LG를 비롯한 모든 원매자들의 고민은 결국 한온시스템의 덩치에서 비롯된다. 좋은 회사라는 데는 이견이 없지만 몸값엔 부담을 느끼고 있다. 한온시스템은 마그나그룹의 유압제어사업을 인수해 덩치를 키웠고, 작년엔 미래차 사업 전략이 시장의 호응을 받았다. 한앤컴퍼니와 한국타이어앤테크놀러지 보유 지분 시가만 6조원을 훌쩍 넘는다. 프리미엄을 감안하면 그 이상을 부담해야 할 가능성이 크다.

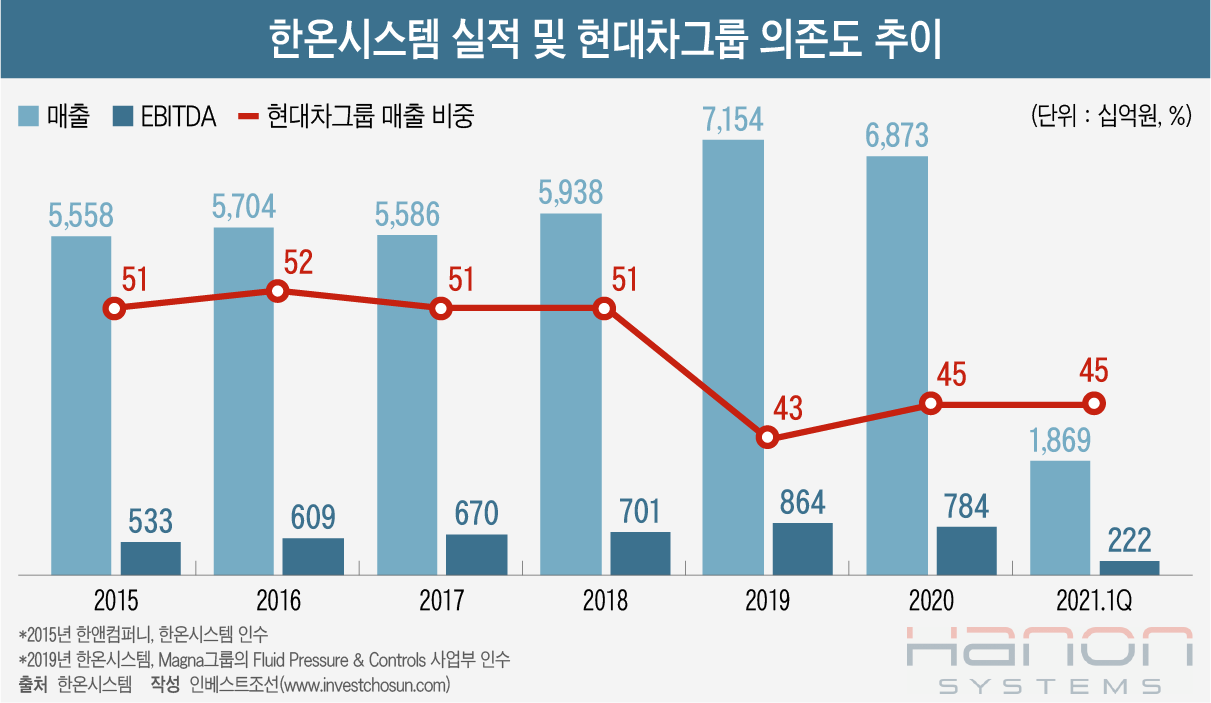

한 인수후보 관계자는 “전기차 관련 영역에서의 성장성을 강조하지만 아직까진 이익창출력이 크게 개선되지 않은 모습”이라며 “한온시스템이 좋은 회사고 현대차 의존도도 낮춘 것도 고무적이지만 글로벌 1위 덴소보다 훨씬 높은 거래배수를 원하고 있어 부담스럽다”고 말했다.

이미지 크게보기

이미지 크게보기