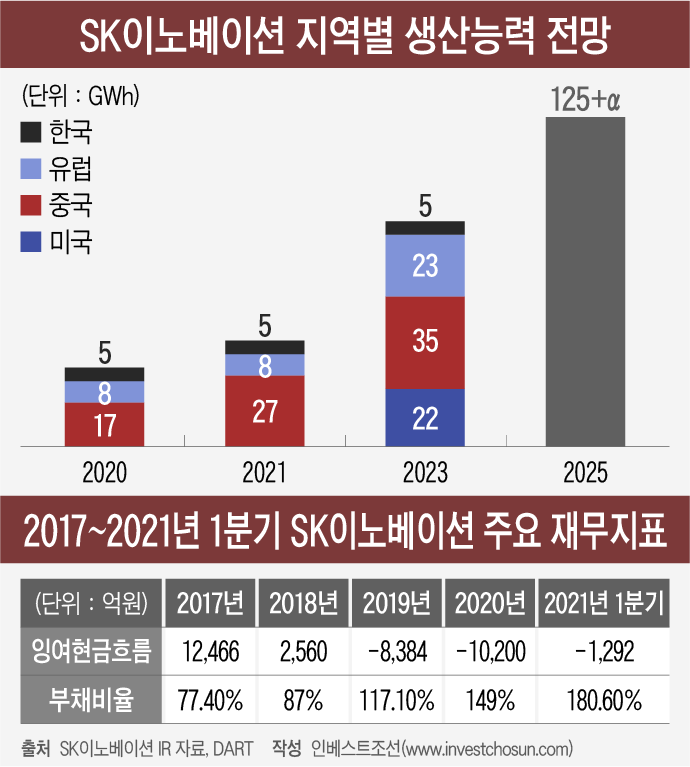

25년까지 '125GWh+알파' 확충에 수조원 필요

IPO 등 투자 유치에 적합한 '물적분할'에 무게

10월 경영복귀 앞둔 '최재원' 새 수장 가능성

-

하반기 최재원 SK그룹 수석부회장의 경영 복귀와 함께 SK이노베이션의 배터리 사업부 분사 가능성이 고개를 들고 있다. 미국 진출이 본격화하며 2025년까지 조 단위 자금 수요가 불가피해 외부 투자 유치에 적합한 방식을 택할 거란 관측이다. 오는 10월 공식 복귀가 점쳐지는 최 부회장이 새 수장으로 거론된다.

투자은행(IB) 업계에선 SK이노베이션이 오는 7월 1일 진행하는 투자자 대상 설명회(IR)에서 배터리 사업부 분사 계획을 발표할지 주목하고 있다. LG에너지솔루션(LGES)과의 쟁송을 마무리한 만큼 시장의 시선이 향후 투자 비용 조달 계획으로 집중된 까닭이다. 지난해 10월 지동섭 SK이노베이션 배터리 부문 대표가 분사 계획을 한차례 언급한 것도 이 같은 시각에 힘을 싣고 있다.

증권사 한 관계자는 "이번 IR에서 어떤 형태로든 배터리 사업에 들어갈 자금 사정에 대한 질문이 제기될 수밖에 없다"라며 "매 분기마다 기존 계획보다 늘어난 설비투자 계획을 내놓고 있는데 곳간은 넉넉하지 않기 때문"이라고 전했다.

-

SK이노베이션은 2025년까지 미국 시장에서만 최대 약 90GWh 안팎의 생산능력을 확보할 것으로 기대된다. 관련업계에 따르면 올해 기준 배터리 생산설비 1GWh 당 투자 비용은 약 1000억원 안팎이다. 미국의 일부 공장의 경우 포드와 합작법인(JV) 형태로 비용을 절반씩 부담할 예정이지만 유럽과 중국 시장에서도 증설을 이어가야 한다.

투자가 가파르게 늘어난 만큼 배터리와 정유·석유화학 사업이 한 지붕 아래 있기 더욱 어려워졌다는 지적이다. 올해 말 기준 SK이노베이션의 생산 능력은 약 40GWh로 추정된다. 2025년까지 125GWh 이상 설비를 확충하기 위해 약 8조~9조원의 비용이 필요하다. 그러나 배터리 사업은 내년 중 손익분기점(BEP)을 도달해 2023년 말 기준 한자릿수 중반 정도 수익성이 기대된다.

이 때문에 LG화학과 동일하게 물적분할을 택할 가능성에 무게가 실린다. 1분기 말 기준 SK㈜는 SK이노베이션 지분 33.40%를 보유하고 있다. 인적분할 방식을 택하면 외부 투자유치나 기업공개(IPO) 과정에서 경영권 유지에 불리해지는 구조다. LGES는 지난해 LG화학으로부터 100% 자회사 형태로 독립했다. 하반기 코스피 상장을 통해 10조원 이상 현금이 유입될 것으로 기대된다.

분사 계획이 현실화할 경우 주주 반발이 불가피하지만 정유 사업이 회복세를 보이고 있는 지금이 적기라는 평도 있다. LG화학의 경우 분사 계획이 한차례 연기되며 주가가 치솟은 데 따른 부담도 컸지만 SK이노베이션의 배터리 사업은 경쟁사 대비 저평가되고 있다. 주가 재평가 국면에 들어서기 전 한발 빨리 분사 계획을 밝히는 게 낫다는 얘기도 나온다.

최재원 부회장이 오는 10월부터 경영 복귀가 가능한 점을 배터리 독립과 연관지어 바라보는 시각도 있다.

배터리업계 한 관계자는 "7월이면 최 부회장의 가석방 이후 5주년이 되는 달이기 때문에 시장에서 배터리 독립과 묶어서 바라보는 시각이 많다"라며 "공식 복귀 이전이지만 여전히 그룹 내에서 배터리 사업을 챙기고 있고 배터리 사업을 키운 것도 최 부회장으로 통하기 때문"이라고 설명했다.

최재원 부회장은 지난 2016년 7월 29일 가석방돼 같은 해 10월 20일 형기가 만료됐다. 특정경제범죄 가중처벌 등에 관한 법률에 따른 취업 제한 시한은 5년 후인 올해 10월까지다. 이 때문에 7월 중 배터리 분사 계획을 밝히고 연말까지 독립 사업부를 출범시켜 최 부회장이 배터리 사업을 맡게 될 수 있다는 관측도 나온다.

SK이노베이션 관계자는 "배터리 사업부 독립 가능성을 회사 차원에서 검토하지 않는 것은 아니지만 아직까지 구체적으로 확정된 것은 없다"라고 입장을 밝혔다.

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기