신설회사에 수소사업 지원 및 원천기술, IP 등 관리 역할 등

두산퓨얼셀 미래먹거리로 내놓은 SOFC사업도 신설법인이 같이 추진

신사업 기대한 두산퓨얼셀 집중도 저하 우려..그룹은 "문제 없다"

-

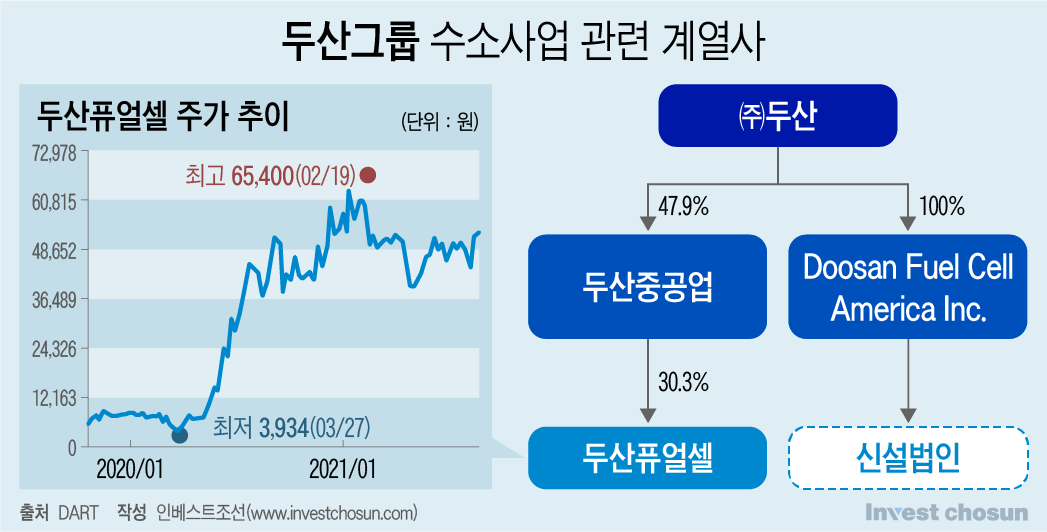

두산그룹이 수소관련 사업 계열사의 재편을 추진한다. ㈜두산이 100% 지분을 보유한 미국법인을 활용, 지주사가 직접적인 영향력을 행사할 수 있는 계열사를 새로 설립하는 방식이 현재 유력하다.

이 과정에서 그간 그룹 수소 사업 중심으로 평가 받았던 두산퓨얼셀의 힘이 빠지는 것 아니냐는 우려도 나오고 있다.

6일 재계에 따르면 두산그룹은 ㈜두산은 100% 지분을 보유한 두산퓨얼셀아메리카(Doosan fuel cell America Inc.; 이하 퓨얼셀아메리카)의 자회사 신설을 검토 중이다. 현재 내부 논의가 상당히 진척돼 최종 결정만을 남겨뒀다.

현재 두산의 수소 연료전지 사업은 크게 ㈜두산, 두산퓨얼셀, 퓨얼셀아메리카 등으로 이원화돼 있다. 퓨얼셀아메리카는 두산그룹이 연료전지 시장에 본격적으로 진출하기 시작한 지난 2014년, ㈜두산이 인수한 미국 발전용 연료전지 원천기술을 보유기업 클리어에지파워(ClearEdge Power)가 전신이다. 두산퓨얼셀은 2019년 인적분할을 통해 설립했다.

이번에 신설을 추진하는 계열사는 퓨얼셀아메리카 산하 한국 자회사이다. 그룹 차원에서 수소 사업을 그룹의 차세대 동력으로 여기고 있는만큼 ㈜두산의 영향력이 직접 미칠 수 있는 국내 계열사를 신설해 사업을 확대하겠단 의지로 풀이된다.

실제로 두산그룹은 지난 6월 각 계열사에 흩어져 있는 수소관련 인력들을 중심으로 수소 태스크포스팀(TFT)을 구성했다. 또한 그룹은 내주 출범하는 K-수소위원회의 구성원으로 수소 연료전지와 수소 드론 등 분야에 대규모 투자 전략을 마련 중이다.

이 과정에서 그간 수소 사업 재편에서 그룹의 핵심으로 여겨졌던 두산퓨얼셀의 역할이 신설법인으로 이전되는 것 아니냐는 예상도 나오고 있다. 아직 신설법인의 설립 목적이 구체화하진 않았으나 국내 수소 사업 지원과 더불어 각 계열사에 흩어진 지적재산권(IP)과 원천기술들을 확보, 관리하는 역할을 맡게 될 것이란 전망도 나온다.

아울러 그간 두산퓨얼셀이 미래 먹거리로 내세웠던 사업도 앞으로 신설법인과 공동으로 추진하게 된다.

그간 PAFC(인산형 연료전지)를 비롯한 두산퓨얼셀이 생산하는 제품의 상당수는 퓨얼셀아메리카가 원천기술을 보유하고 있었다. 두산퓨얼셀이 일부 사용료를 내는 방식의 사업구조다.

이에 두산퓨얼셀은 자체적인 기술력 확보를 위해 영국의 세레스파워(Ceres Power) 등과 손잡고 SOFC(고체산화물 연료전지) 등 차세대 성장 동력 시스템 개발에 한창 공을 들여왔다.

특히 SOFC 시스템 개발은 두산퓨얼셀이 투자자들에게 강조한 성장 전략의 핵심이다. 회사는 오는 2023년까지 약 730억원을 투입해 2024년 제품을 양산하는게 목표라고밝혀왔다. 지난해 10월 그룹의 다양한 수소사업 조직 가운데 SOFC 개발을 위한 기술 협약의 주체로 나선 곳이 바로 두산퓨얼셀이기 때문. 이에 투자자들은 기술개발, 양산 등에 관한 실질적인 사업 주체로 여기고 있다.

-

투자자들의 이 같은 기대감에도 불구하고 곧 확보하게 될 SOFC를 비롯한 두산퓨얼셀의 원천기술 등이 신설 법인으로 이전할 경우 두산퓨얼셀의 사업에 적지 않은 영향을 미칠 것으로 예상된다. 원천기술을 직접 보유하지 못하는 상황에서 두산퓨얼셀이 결국 생산기지 역할에 그치게 될 가능성도 배제하긴 어렵다.

이에 대해 두산그룹은 “(이번 법인 설립은) 각 계열사가 보유한 SOFC 관련 기술개발 역량을 한곳에 모아 SOFC 시스템 개발기간을 단축하기 위함"이라고 밝혔다. 아울러 두산그룹은 "PAFC 원천기술을 보유한 두산퓨얼셀아메리카가 기술개발을 리딩하는 것으로 검토 중”이라며 “두산퓨얼셀은 기존과 같이 사업을 영위할 것이며, ㈜두산이나 두산퓨얼셀아메리카에 사업기회가 전이되는 일은 없다”라고 밝혔다.

그럼에도 불구, 현재 두산퓨얼셀의 자체 사업도 순탄치만은 않은 상태여서 이번 법인신설에 대한 우려가 제기되고 있다.

지난해 두산퓨얼셀의 수주 규모는 국내 발전용 연료전지 전체 발주량 대비 약 80%였으나 올해는 같은 기간 10% 수준으로 대폭 하락했다. 두산퓨얼셀의 이례적인 수주량 급감은 경쟁업체인 블룸SK퓨얼셀의 공격적인 영업에 기인한다는 분석도 있다. 회사의 상반기 누적 영업이익은 13억원 수준으로 역시 지난해 같은기간 약 80억원 대비 큰 폭으로 줄었다. 즉 현재와 같은 수주 상황과 실적이 반전하기 위해선 새로운 동력이 반드시 필요한 시점이란 평가다.

투자은행(IB) 업계 한 관계자는 “그룹 차원에서 수소 사업의 역량을 두산퓨얼셀에 집중하지 않고 ㈜두산에 분산하는 전략은 두산퓨얼셀에 사업적으로 상당히 불리한 구조가 될 수 있다”라고 평가했다.

대신 신설법인의 설립과 이에 따른 퓨얼셀아메리카의 기업가치 성장은 ㈜두산에 직접적인 수혜가 될 것으로 보인다.

퓨얼셀아메리카는 미국 내 기업공개(IPO)가 유력하게 거론되고 있는 회사이기 때문에 수년 내 IPO가 가시화할 경우 ㈜두산이 상당한 재원 마련에 성공할 수 있다는 평가도 나온다.

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기