최근 대규모 프로젝트 등 신규투자 부담 증가해

회사채 시장 냉랭하지만 '대기업 계열사' 장점

-

이미지 크게보기

이미지 크게보기

이마트의 부동산 개발 자회사인 신세계프라퍼티가 회사채 시장에서 다시 자금을 조달한다. 대규모 개발 프로젝트, M&A(인수합병) 등 신규 투자 부담이 늘어나며 자금 조달 다변화를 꾀한다는 평이다.

최근 신세계프라퍼티는 2년 만기 1000억원 규모의 회사채에 대해 한국기업평가, NICE신용평가로부터 A+(안정적) 등급을 평가받았다. 한국기업평가는 이번 신규등급 부여에 대해 “업태 내 수위권의 시장지위와 높은 집객능력 등의 우수한 사업안전성을 보이고 있고, 투자부담에도 우수한 재무안정성이 유지되고 있으며 안정된 수익창출력이 중장기적으로 유지될 것이란 전망 등을 종합적으로 반영했다”고 밝혔다.

신세계프라퍼티는 지금까지 채권 발행을 통한 조달은 1000억원 이하 규모의 사모채만 있었다. 올해 8월6일 2019년 발행한 사모채 700억원의 만기가 도래한다. 신세계프라퍼티는 2019년 사모채로 첫 시장성 조달에 나선 바 있다. 지난해 1월 말, 10월에 각각 1000억원과 600억원 규모 사모채를 발행했다.

이달 들어 채권 투자사 사이에 신세계프라퍼티 CP 발행 조건이 돌기도 했다. CP의 경우 시장 중개인들이 투자사를 대상으로 개략적인 발행 조건을 돌려 투심을 확인하기도 한다. 투자 수요가 부족하다 판단되면 보다 후한 조건으로 수정해 CP를 발행하는 식이다. 공모채 발행에 앞서 시장 분위기를 확인해보려는 것 아니냐는 시선도 있다.

한 채권시장 관계자는 “운영자금으로 자금이 필요하긴 하지만, 얼마 전 IFC 인수도 불발됐고 특별히 다른 자금 조달 이유가 있는지는 모르겠다”며 “최근에 회사채보다 CP수요가 많은 분위기이긴 한데, CP가 회사채 발행 전 태핑(수요조사) 성격이었거나 CP로 모인 돈이 만족스럽지 않아 회사채 발행에 나설 수도 있다”고 말했다.

-

이미지 크게보기

이미지 크게보기

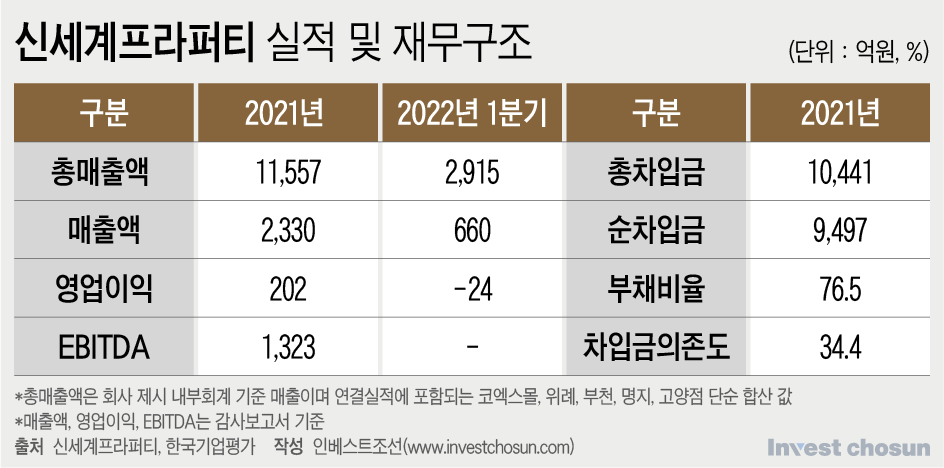

신세계프라퍼티가 채권 시장 조달을 지속적으로 하는 등 자금조달 다변화를 꾀하는 데에는 높아진 투자부담을 경감하기 위한 것이란 해석이 나온다. 신세계프라퍼티는 투자부동산과 자산개발 관련 투자회사 지분 매입 등으로 높은 투자부담이 지속되고 있다. 사업 특성상 대규모의 투자부담이 발생할 수밖에 없어 지금까지 대부분의 투자 자금 소요를 이마트의 수혈로 충당했다. 신세계프라퍼티가 최근 5년간 유상증자로 모회사인 이마트로부터 유입한 자금은 4573억원이다. 지난해 이마트의 자금지원이 없어 차입부담이 다소 증가했다는 평가다.

현재 화성 송산그린시티 국제테마파크, 동서울 터미널 개발사업 등 대규모 프로젝트를 동시에 진행하면서 투자부담이 커졌다. 올초에는 3000억원을 들여 미국의 와이너리를 인수하기도 했다.

한국기업평가는 “신규 투자로 재무부담이 가중될 수 있는 가운데 중장기적 투자 규모는 약 2조원 수준으로 파악되며 2021년 EBITDA 1323억원 대비 과중한 수준이다”며 “다만 전략적/재무적 투자자로부터 자본 유치를 통해 투자부담을 완화할 계획이며 이마트의 유상증자 가능성도 존재한다”고 판단했다.

보다 대규모의 자금을 조달하는 데는 공모 회사채가 유리하지만 발행 여건이 좋지는 않다. 금리 변동성에 4월부터 우량 발행사들도 미매각 혹은 발행을 철회 또는 연기하는 사례가 이어지기도 했다. 등급 평가 공시가 난 후에도 발행 계획을 철회하는 기업들도 여럿이다. 조금씩 투심이 살아나고 있지만 여전히 기관투자자들도 적극적으로 회사채 투자를 확대하고 있지는 않다.