널뛰는 변동성에…'타이밍'이 조달 성패 갈라

원화 스와프하는 발행사는 높은 환율도 부담

KT·NH투자증권·포스코·산은 등 조달 계획중

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

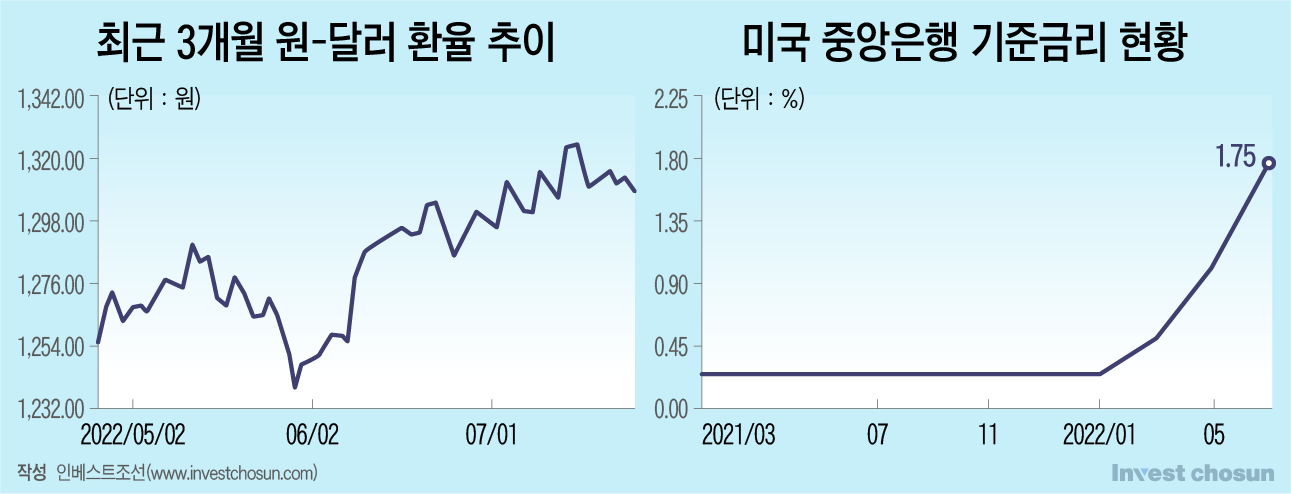

달러채 조달 수요가 높아진 가운데 글로벌 채권 시장의 녹록지 않은 상황에 대응해야하는 국내 기업들의 고민이 깊어지고 있다. 연이은 발행 계획 연기가 이어진 4~5월을 지나 이달 다수의 기업이 달러채 발행에 성공하며 분위기 ‘반전’에 물꼬가 트일 지 관심이 모인다. 조달 계획이 있는 기업들은 조달 ‘타이밍’과 방법을 고민하며 시장 상황에 촉각을 곤두세우고 있다.

투자은행(IB)업계에 따르면 25일 롯데물산은 3억달러 규모 3년물 달러화 녹색채권(그린본드) 발행을 위한 수요 예측에 성공했다. 최초 제시금리로 전일 기준 미국 국고채 금리보다 약 190bp 높은 4.88% 수준을 제시했는데, 최종 발행금리는 4.525% 로 결정됐다. 롯데물산은 이번에 조달한 자금으로 다음달 만기가 돌아오는 달러화 채권을 상환할 예정이다.

이달 들어 롯데물산을 비롯해 GS칼텍스, NH농협은행, LG화학 등이 달러채를 발행했다. 한국수력원자력도 27일 7억달러 규모의 달러채를 발행한다. 상환용도 있고, 높아진 금리에 조달 비용이 비싸졌지만 향후 더 높아질 변동성을 대비한 달러 조달도 있다.

시장에서는 최근의 발행 성공사례에 힘입어 한국물 시장에 다소 숨통이 트일 지 주목하고 있다. 저금리발 유동성 강세로 호황기를 이어갔던 한국물 시장은 올해 들어 분위기가 급변했다. 미국 국채 금리 급등 등 계속되는 매크로 이벤트에 글로벌 채권시장의 투심 예측이 어려워지면서다. 이에 달러 조달을 계획한 기업들이 발행을 연기하는 사례가 이어진 바 있다.

신한지주는 이달 중순 4억달러 규모 달러화 신종자본증권을 발행할 예정이었지만, 시장 태핑(수요 확인) 이후 발행을 보류하기로 결정했다. 글로벌 투자자들이 6~7%의 높은 수준의 높은 발행금리를 요구하면서다. 지난해 5월 신한지주가 발행한 달러화 신종자본증권의 발행금리는 연 2.88% 수준이었다. 은행권 원화 신종자본증권이 4% 후반대 금리로 발행되고 있어 신한지주는 좀더 유리한 조건인 원화 신종자본증권으로 발행 계획을 틀었다.

앞서 4~5월에도 주요국 증시가 급락하고 원/달러 환율이 급등하는 등 시장 변동성이 커지면서 다수의 기업들이 발행 일정을 연기하거나 계획을 변경했다. 4월 중순 미래에셋증권은 3억달러 규모 공모 달러채 발행 계획을 돌연 철회했고, KB국민카드도 달러채 조달을 중단했다. 부산은행은 4월 말 예정됐던 유로본드 조달 계획을 연기했다. 러시아 디폴트 이슈 등 변동성 확대 가능성에 대비해 기업들의 달러채 발행 수요가 몰렸지만, 시장 상황상 발행 성공까지 마치지 못한 것이다.

-

비교적 지금은 글로벌 투자자들이 바라보는 한국물 분위기가 좀 더 나은 편이지만 시장 예측은 여전히 쉽지 않다. 발행 금리, 트렌치 구성 등 발행 조건에 있어서 투자자와 발행사가 보는 시각 차이도 벌어지고 있다는 설명이다. 이에 FRN(변동금리부 채권) 까지 고민하는 기업들도 있다.

무엇보다 발행사들 입장에선 ‘시기 고민’이 가장 크다. 국내 크레딧 시장이 안좋기도 하고 달러 조달 수요가 꾸준히 있지만 '성패'에 채권 시장 분위기가 영향을 크게 미치고 있기 때문이다. 한국물은 기획재정부로부터 수요예측 날짜(윈도우)를 받아 수요예측을 진행해야 한다는 점에서 조달 일정을 조정하기가 쉽지 않은데, 채권 시장 분위기는 하루 걸러 분위기가 달라지는 상황이다. 다만 일부 발행에 성공하는 기업들을 보면 시장 내 유동성이 완전히 마른 상태는 아니라는 분석이다.

널뛰는 환율도 문제다. 달러 시장에서 회사채를 발행하고 원화로 환전해 사용하는 경우엔 금리 인상을 어느 정도 상쇄할 수 있는 상황이다. 반면 달러화를 써야 하는 기업 입장에선 원/달러 환율, 금리 인상의 이중고를 겪을 수 있다. 발행 건마다 조건이 달라지다보니 달러 강세가 마냥 '이득'이라고 볼 수는 없다는 설명이다.

이에 이종통화로 조달 전략을 바꿔 대응하는 곳도 여럿이다. KDB산업은행은 지난달 말 3억달러 규모의 유로본드를 발행했다. 급작스럽게 나선 발행이지만 높은 수요를 확보해 발행에 성공했다. 4월 달러채 조달을 연기한 KB카드도 지난달 초 4억달러 규모의 유로본드를 발행했다.

한 증권사 한국물 발행 담당자는 “원화조달이 어려워 달러로라도 하려는 곳들이 있고, 원화조달도 잘 되지만 유사시를 대비해 조달 비용이 다소 비싸도 달러를 미리 확보해두는 기업들도 있다”며 “약세인 다른 통화들보다 달러 조달이 시장 분위기가 비교적 나은 편인데, 투자자 입장에선 원화든 외화든 금리 고점에 대한 판단이 어려워 섣불리 투자하기엔 고민이 많은 상황”이라고 말했다.

이어 “시장 변화가 워낙 빨라서 타이밍 판단이 발행 성패를 좌우하다보니 발행사들은 고민이 크다. 좀 더 상황을 지켜보자며 미루고 있는 곳이 많다”고 말했다.

-

이미지 크게보기

이미지 크게보기

한편 신용도가 우량한 공사채는 비교적 선방하고 있다. 4월 말 기업들이 연이어 발행을 연기하는 분위기에서 2년 만의 한국물 복귀였던 한국동서발전은 계획 변경 없이 5억달러 규모의 공모 달러채 발행에 성공했다. 이달 7억 달러의 글로벌본드를 발행하는 한국수력원자력도 원화 시장과 비교해도 낮은 금리로 자금을 마련했다. 한수원도 발행 연기 등을 고심했으나 ‘반짝’ 발행 시장이 회복한 분위기를 틈타 발행을 단행했다.

향후 발행을 앞둔 기업들은 시장 변화에 촉각을 곤두세우고 있다. 8월 초 KT와 NH투자증권, 8월 중순 이후 산업은행 등이 발행 계획을 갖고 있다. 9월 수출입은행도 외화채 조달을 위해 기획재정부와 협의 중인 것으로 알려진다. 10월에도 LH공사, 한국전력공사, 주택금융공사 등 다수의 공사 외화채 조달이 이어질 전망이다. 11월 5억달러 규모의 채권이 만기도래하는 포스코도 한국물 발행을 준비 중이다.