실익도 불투명…실패한 하만 M&A 사례까지도 거론

삼성전자 주도 컨소시엄 '지분 투자' 가능성도 무게

어느 경우건 투자자 납득할 만한 시너지 방안 내놔야

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

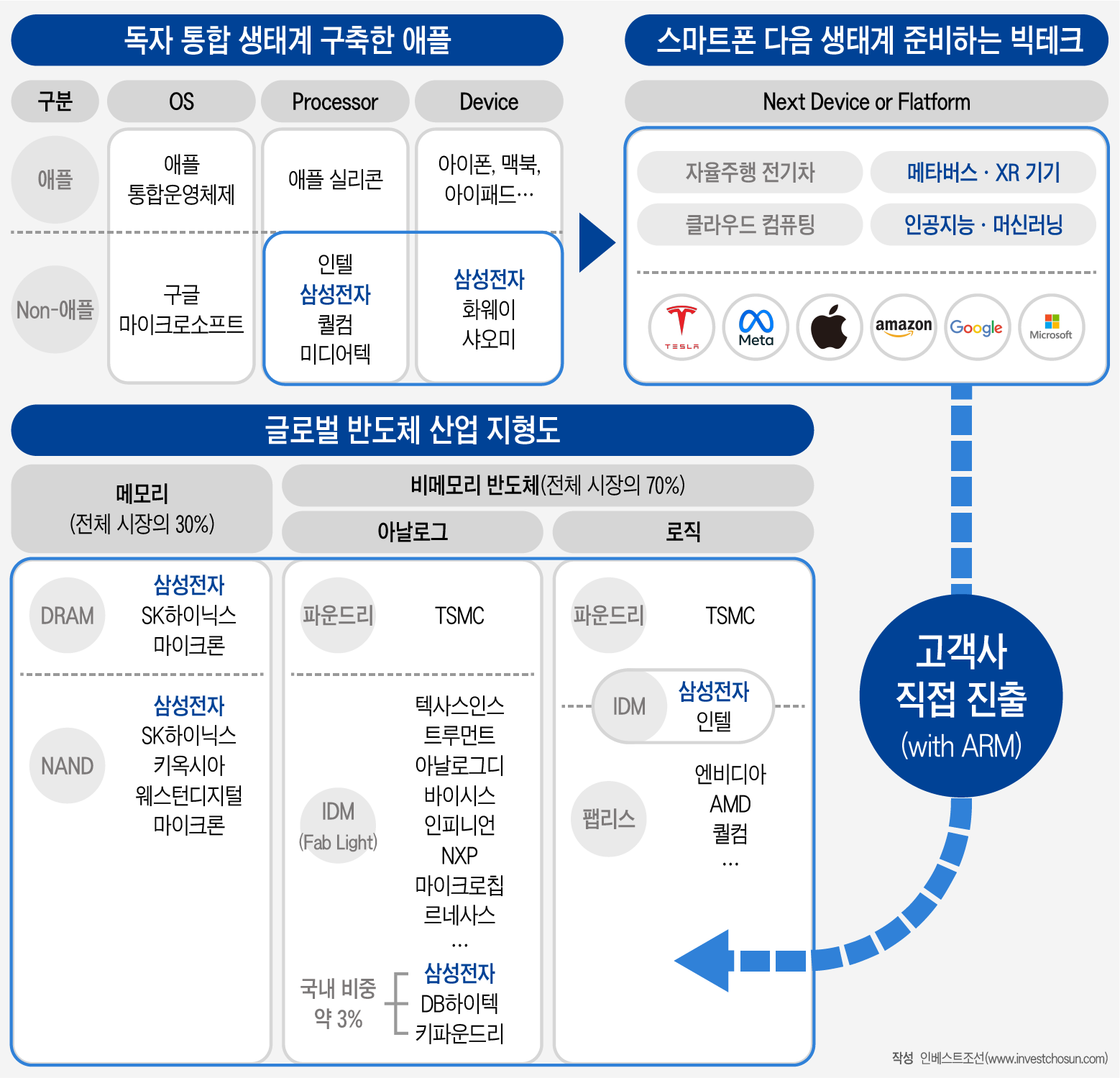

이재용 삼성전자 부회장이 다음 달 방한하는 손정의 소프트뱅크그룹 회장과 만나 영국 반도체 설계기업 ARM과의 전략적 협력을 논의한다. 시장은 삼성전자의 ARM 인수 가능성으로 들끓고 있지만 현실적으로 독자 인수는 어렵다는 분석이 대부분이다. 이 때문에 올 들어 ARM을 거론한 여러 반도체 기업 및 재무적투자자(FI)와 컨소시엄을 구성하는 방안이 부상했는데, 어느 경우건 실익이 불투명하다는 목소리가 높다.

ARM의 코어 IP(설계 자산)는 인텔의 x86과 함께 비메모리 반도체인 로직 시장을 양분하고 있다. 갤럭시 시리즈에 탑재되는 삼성전자 시스템LSI의 통합반도체(SoC)는 물론 경쟁사 퀄컴과 애플의 SoC도 ARM 코어 IP가 기반이다.

결론부터 말하자면 삼성전자가 ARM의 경영권이나 ARM 코어 IP에 대한 독점적 권리를 확보하는 것은 불가능하다. 미국 주도 '칩(Chip) 4' 동맹 결성을 목전에 둔 시점에서 중국과 같은 진영 밖 경쟁당국의 승인을 이끌어내기는 더 어려워졌다.

국가 단위 이해관계를 넘어 개별 기업 차원에서도 ARM 코어 IP는 사실상 공용 자산에 속한다. 모두 삼성전자의 경쟁자들인 동시에 잠재 고객들이다. 이 부회장이 ARM 보유 IP로 독점적 지위를 형성하지 않겠다고 밝힌다고 해도 반발에 부딪힐 가능성이 크다.

-

이미지 크게보기

이미지 크게보기

연초 엔비디아의 ARM 인수가 무산된 것과 같은 구조다. 반도체 업계 내에선 엔비디아가 ARM을 인수했다면 서버·클라우드·인공지능(AI)·자율주행 등 미래시장 로직 반도체 경쟁이 단숨에 엔비디아 측으로 기울 것이란 우려가 상당했다. 당시 애플·테슬라·아마존·구글 등 빅테크 진영이 한목소리로 반대를 표했다. 이들을 경쟁자이자 고객사, 우군으로 둔 삼성전자가 엔비디아와 같은 길을 걸을 경우 득보다 실이 많을 수 있다.

무엇보다도 인수에 따를 실익이 잘 보이지 않는다.

이 부회장이 영국을 다녀오기 전부터 ARM 인수설이 무성했지만 반도체 업계는 물론 투자자 사이에서도 '설마' 하는 반응이 더 많았다. 삼성전자가 이미 ARM 코어를 활용해 반도체를 설계해왔던 데다, 환율 효과로 예상 인수가격이 많이 올랐다. 엔비디아가 인수에 나섰을 때도 비싸다는 말이 많았다. 지배구조가 취약한 삼성전자는 당시 엔비디아처럼 고평가된 자사 주식을 활용해 현금 지출을 최소화하는 전략을 사용할 수도 없다.

현재 ARM의 가격은 엔비디아가 인수를 추진할 당시 400억달러보다 50%가량 오른 600억달러(원화 약 85조원)까지 거론되다. 상반기 삼성전자가 보유한 현금성 자산 125조원을 감안하면 불가능하지는 않다. 그러나 ARM이 로열티 수익으로 매년 거둬들이는 돈이 2조원 안팎임을 고려하면 ARM 인수 이후의 청사진이 구체적이어야 한다. 이 지점에서 삼성전자 투자자들은 과거 9조원에 인수했다가 5년간 방치해둔 하만을 떠올리게 된다.

반도체업계 한 관계자는 "상장사인 만큼 M&A에 쓰는 돈 이상의 이익을 확보할 수 있다는 구체적인 청사진을 내놔야 하는데, 지금 시중에서 거론되는 건 이 부회장과 손정의 회장의 친분이나, 빅딜이라는 파격 정도뿐"이라며 "엔비디아는 ARM 인수 이전부터 자체적인 반도체 플랫폼을 구축하겠다는 청사진을 내놓고 시장과 소통해왔다. 현재 삼성전자가 왜 ARM을 인수하는지 궁금해 하는 것과 정반대"라고 말했다.

현실적 제약이 큰 만큼 손 회장의 요청에 따라 삼성전자를 중심으로 ARM의 상장 전 투자유치(프리 IPO)를 위한 컨소시엄이 구성될 수 있다는 관측에도 힘이 실린다.

이는 그간 삼성전자의 M&A 전략과는 거리가 있다. 지난 수년 동안 SK그룹을 필두로 다수 대기업이 소수지분 투자 등 FI 성격의 거래를 늘렸지만 삼성전자는 경영권 확보가 가능한 매물만을 검토해왔다. 그러나 이번 ARM의 경우 이 부회장 복귀 의미를 시장에 증명하는 성격이 짙어 이례적으로 지분 투자에 나설 가능성도 충분하단 분석이다. 삼성전자로서도 이 부회장 공백 기간 M&A를 손놓고 있었다는 투자자 불만을 다소 완화할 수 있다.

투자업계 한 관계자는 "이 부회장에게 한 방이 필요한 상황이라면 바이아웃이건 지분 투자건 여력이 안 되는 것은 아니다"라며 "삼성전자 투자자 입장에서도 100조원이 넘는 현금을 수년째 묵혀두는 것보다는 지분 투자에 나서는 것이 나을 것"이라고 말했다.

지분 투자가 이뤄지더라도 어떤 시너지를 낼 수 있을지는 지켜봐야 한다.

삼성전자 주도로 컨소시엄을 구성해 ARM의 지분을 취득할 경우 모종의 공동 전선을 마련할 수 있다는 분석도 있다. 개별 기업으로서 ARM이 보유한 인력이나 설계 역량보다는 코어 IP의 활용도가 높은 것이 사실이기 때문에 강력한 경쟁자가 M&A에 나서는 것을 사전에 방지할 수도 있다. 삼성전자와 다른 반도체 기업이 컨소시엄 형태로 ARM에 투자하며 공동의 이해관계를 구축할 수 있다는 얘기다.

이 경우에도 ARM에 대한 투자가 삼성전자의 사업 경쟁력에 어떤 도움을 줄 지가 분명히 드러나야 한다. 삼성전자의 경우 비메모리 반도체를 설계하는 시스템LSI와 위탁 생산을 담당하는 파운드리 사업을 모두 가지고 있다. 내달 있을 손 회장과의 만남에서 삼성전자가 투자자를 납득시킬 수 있을 만한 협상 결과물을 가져와야 한다는 지적이 나온다.

증권사 반도체 담당 한 연구원은 "애플이나 퀄컴, 중국 업체에 비해서도 AP(애플리케이션 프로세서) 경쟁력이 떨어지고 있으니 시스템LSI의 설계 역량을 키우는 것과 ARM이 보유한 IP를 통해 파운드리 사업 경쟁력을 끌어올리는 방안 등이 언급되는데 두 가지 모두 이룰 수는 없다. 삼성전자의 전략적 판단 하에 이 부회장이 유의미한 협력 방안을 끌어내야 할 것"이라며 "그냥 이 부회장과 손 회장이 만나 삼성전자 주도로 ARM에 투자하는 정도라면 소프트뱅크의 투자회수(Exit)만 도와주는 꼴이 될 수 있다"라고 말했다.